Prozessgliederungsprinzip

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

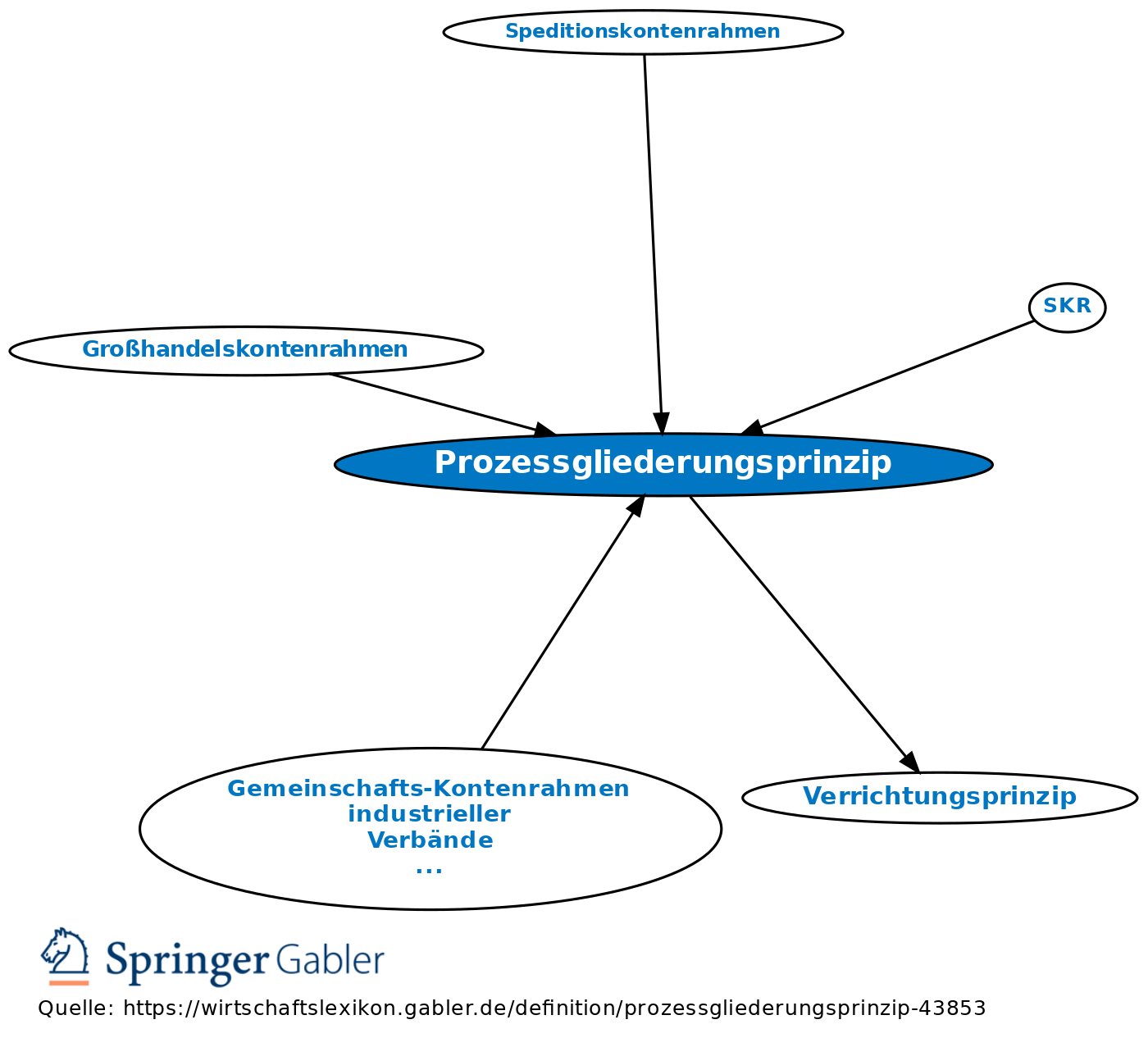

1. Organisation: Sonderform des Verrichtungsprinzips, bei der die Tätigkeitsarten nach ihrer Stellung im Betriebsprozess unterschieden werden, d.h. dem betrieblichen Leistungsprozess folgen.

2. Für die Organisation des Rechnungswesens, v.a. des Kontenrahmens: Zuordnung der einzelnen Konten in die Kontenklassen entsprechend dem Durchgang des Herstellungs- bzw. Leistungsprozesses. In Klasse drei bis sieben folgt das Ordnungssystem des GKR dem Fortgang der betrieblichen Leistungserstellung. In Klasse acht erscheinen die Erlöse und in Klasse neun die Abschlusskonten.

3. Vergleichbar im Handel: Funktionsprinzip.

Anders: Abschlussgliederungsprinzip.

{kind=link}

{kind=link}