Einzelhandelskontenrahmen (EKR)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

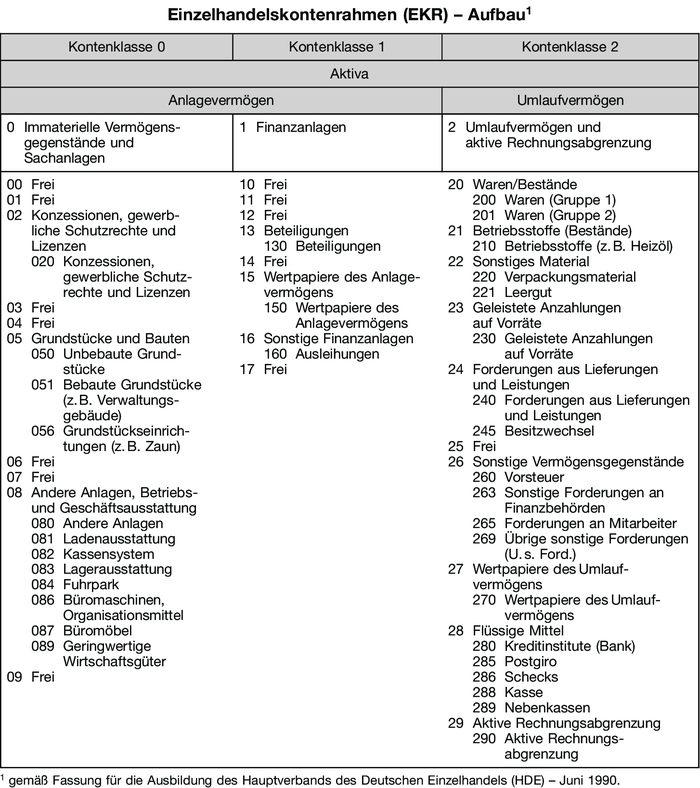

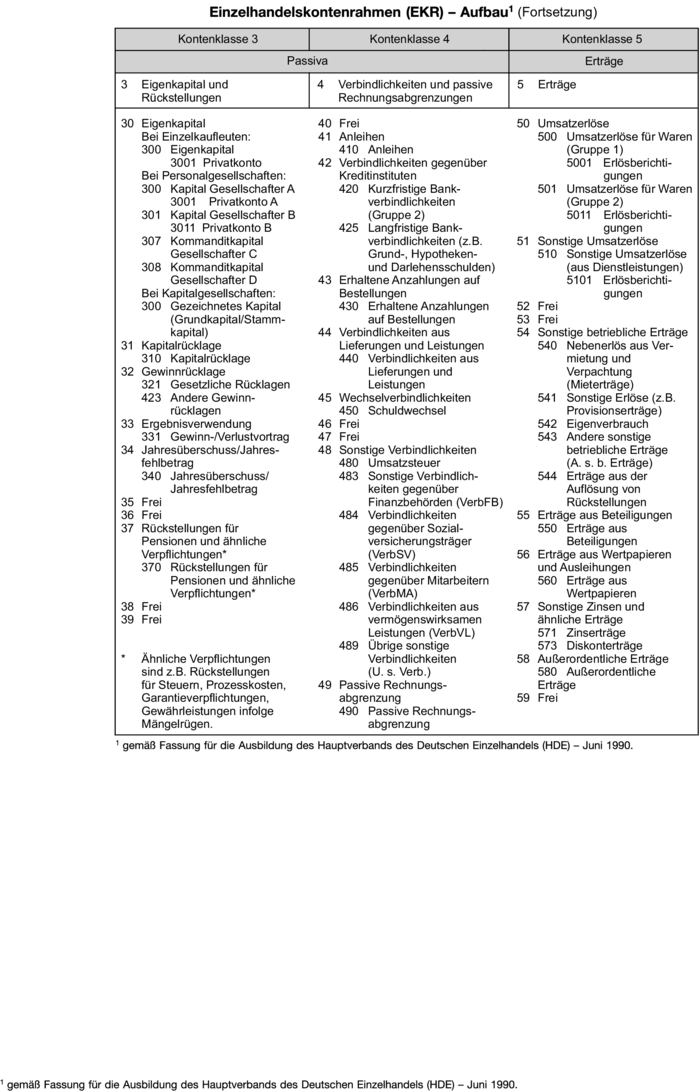

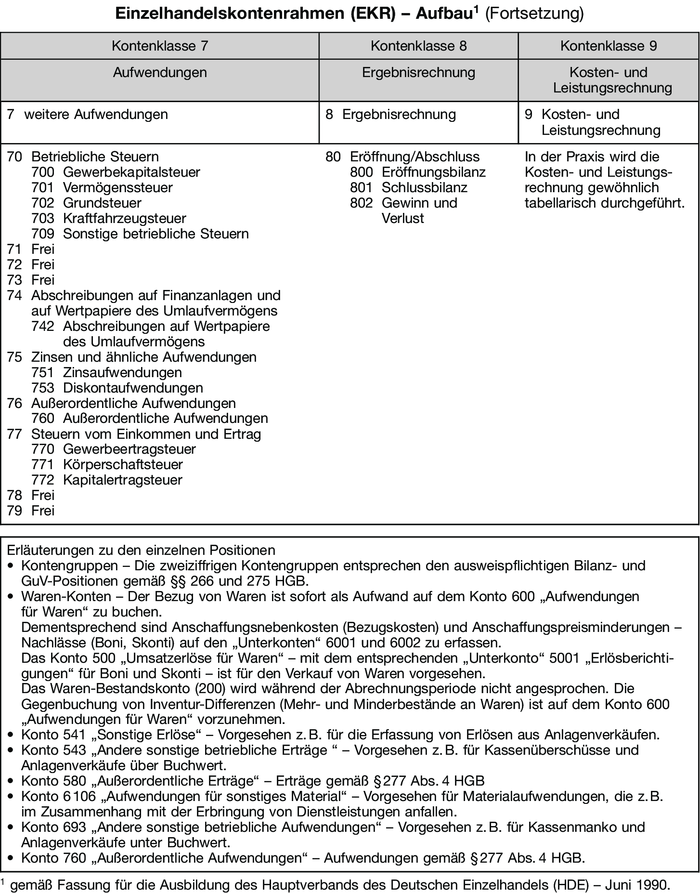

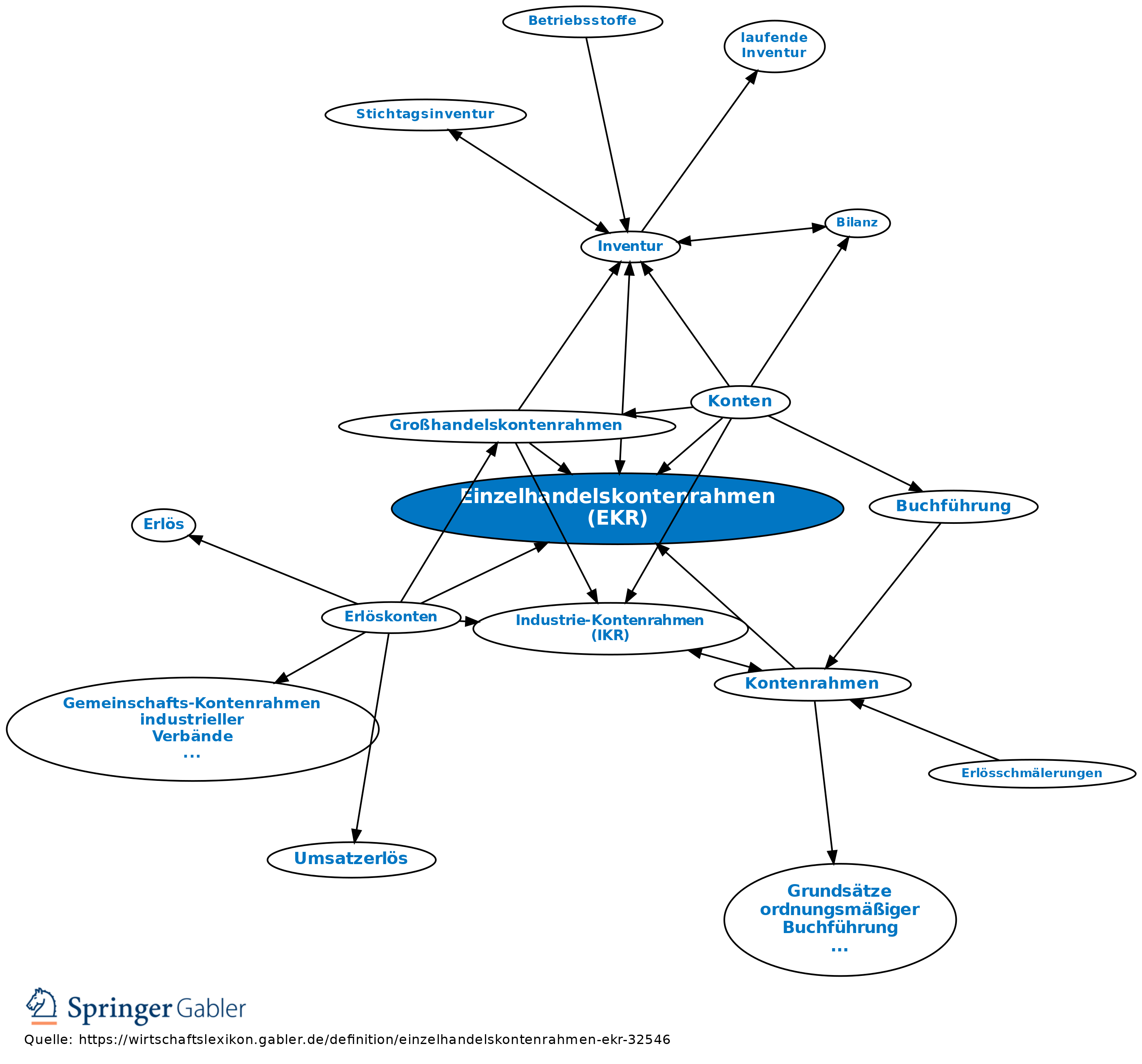

ein für die Zwecke des Einzelhandels spezialisierter Kontenrahmen. Die Kontenklassen 0–8 bilden die sog. Geschäftsbuchführung, während die Kontenklasse 9 für die Kosten- und Leistungsrechnung vorgesehen ist (Zweisystem), die in der Praxis aber kaum buchungstechnisch durchgeführt wird. Die Geschäftsbuchführung ist nach dem Abschlussgliederungsprinzip aufgebaut (Klasse 0–2 Aktiva, 3 und 4 Passiva, 5 Erträge, 6 und 7 Aufwendungen, 8 Abschlusskonten; vgl. Abbildung „Einzelhandelskontenrahmen (EKR) - Aufbau“).

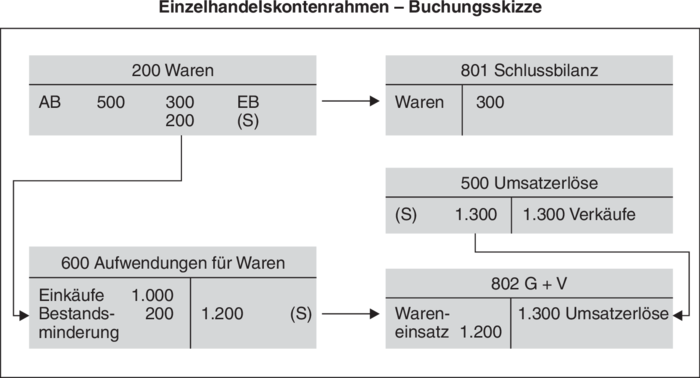

Bei den Warenkonten wird als Erläuterung zu den einzelnen Positionen darauf hingewiesen, dass der Bezug von Waren sofort als Aufwand auf dem Konto 600 „Aufwendungen für Waren“ zu buchen ist und das Konto 200 als Bestandskonto nur den Anfangsbestand, den Endbestand laut Inventur und die Umbuchung des Mehr- bzw. Minderbestandes (Gegenbuchung auf dem Konto 600) aufnehmen soll. Eine Buchungsskizze (vgl. Abbildung „Einzelhandelskontenrahmen - Buchungsskizze“) verdeutlicht den Buchungsablauf (für den Fall einer Bestandsminderung).

Diese Aufspaltung des Wareneinkaufskontos in ein Warenbestandskonto und ein Warenaufwandskonto stellt nur scheinbar eine Trennung gemischter Konten dar. Das so geführte Warenbestandskonto ist nämlich nur ein Wareninventurbestandskonto. In Wirklichkeit aber erhöht jeder Einkauf zunächst den Warenbestand und dürfte nicht immer sofort als Warenverbrauch gebucht werden. Der Grund für diese Gleichsetzung Wareneinkauf = Warenverbrauch liegt darin, dass man im Einzelhandel früher nicht in der Lage oder aus Kostengründen nicht gewillt war, den Warenverbrauch laufend zu erfassen. Man nimmt bei dieser Vorgehensweise jedoch in Kauf, dass bei der kurzfristigen Ergebnisrechnung, die ohne Inventur bes. bei Einsatz der Datenverarbeitung monatlich durchgeführt wird, möglicherweise Bestandsdifferenzen in erheblichem Umfang das Ergebnis verfälschen. Durch die Einführung moderner Kassensysteme ist eine laufende Erfassung des Warenverbrauchs jedoch kein Problem mehr.

{kind=link}

{kind=link}