Wareneinkaufskonto

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

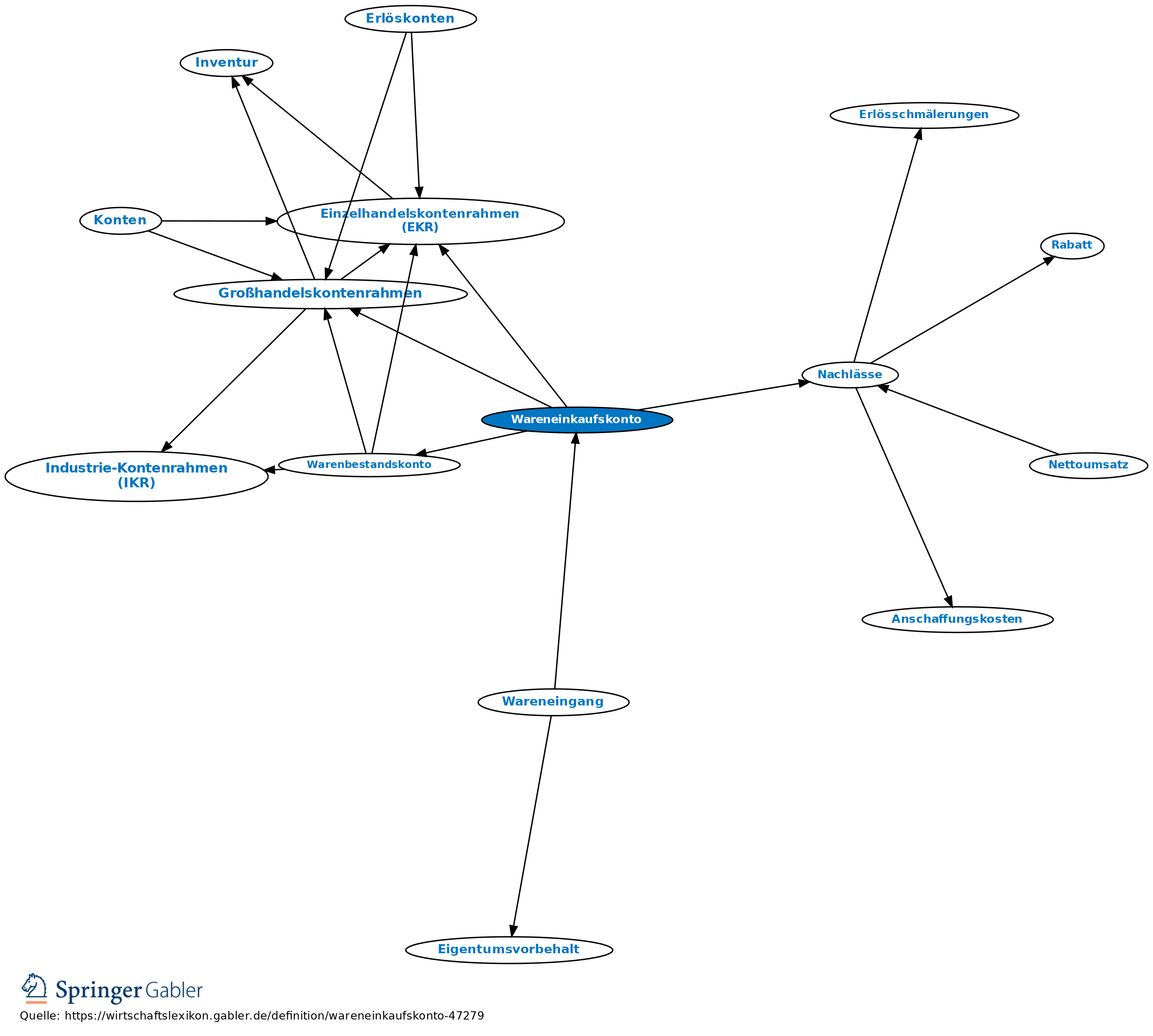

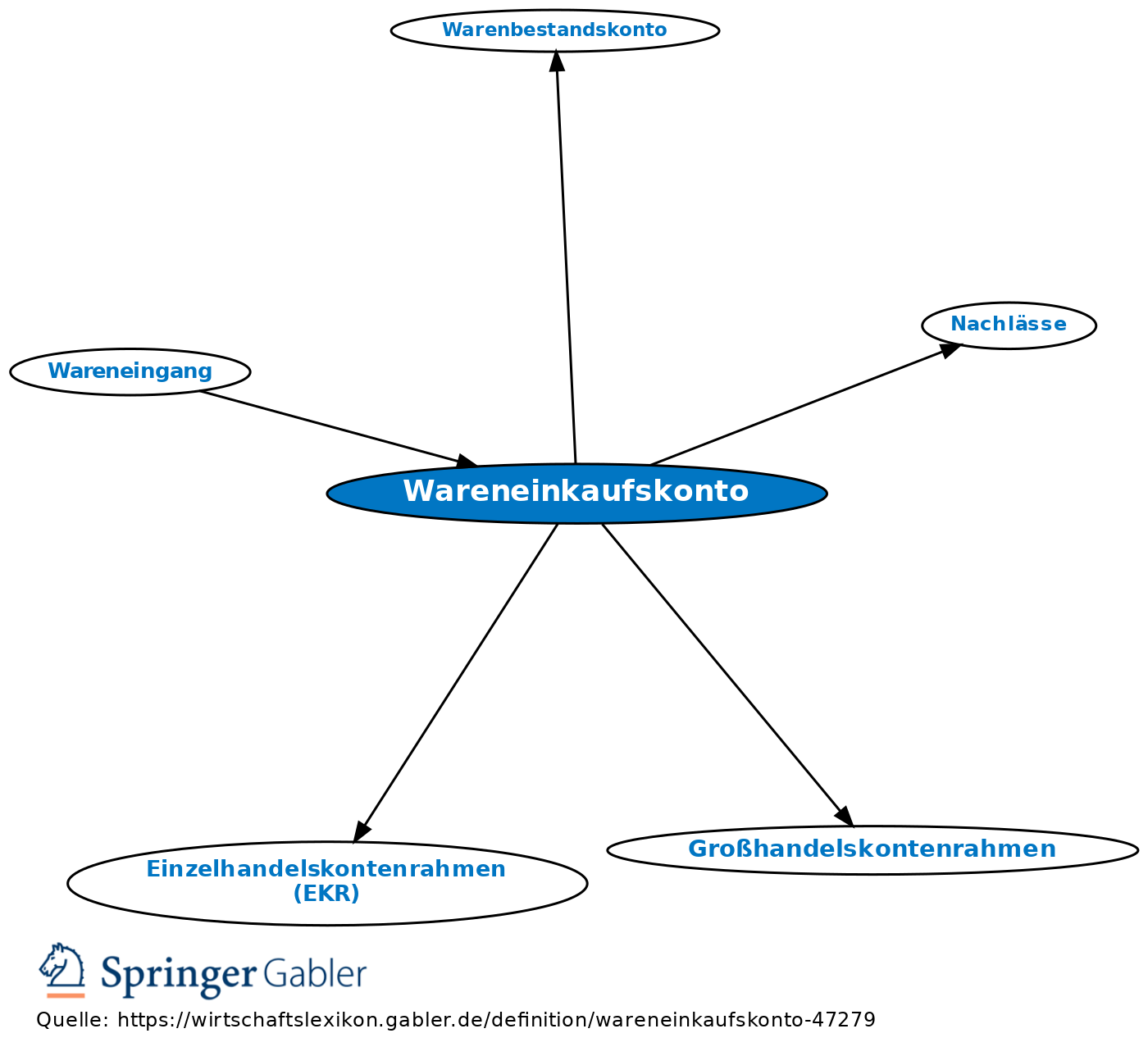

Konto der doppelten Buchführung, das im Soll den Warenanfangsbestand, die Zugänge (beide zu Einkaufspreisen) und (meist über bes. Unterkonto) die Bezugskosten, im Haben etwaige Rücksendungen an die Lieferer bzw. (meist über bes. Unterkonto) Nachlässe aufnimmt. Im Haben wird ferner der Einkaufswert der verkauften Waren als Abgang gebucht, sodass der Saldo des Wareneinkaufskontos den Warenendbestand angibt. I.d.R. wird zunächst der Warenendbestand laut Inventur eingebucht, sodass sich als Saldo der Warenverkauf zu Einstandspreisen ergibt, der zum Warenverkaufskonto, zum Warenabschlusskonto oder direkt zur Gewinn- und Verlustrechnung abgeschlossen wird; vgl. §§ 275, 276 ff. HGB. Die Erlöse aus Warenverkäufe (Warenerlöse) sowie Warenentnahmen für private Zwecke erscheinen mit ihren Verkaufswerten auf dem Warenverkaufskonto. Nach dem Einzelhandelskontenrahmen und dem Großhandelskontenrahmen werden die Wareneinkaufs- bzw. Wareneingangskonten als Warenverbrauchskonten geführt; sie enthalten die Wareneingänge, die zum Kontenabschluss um den Saldo des Warenbestandskontos erhöht (Bestandsminderung) bzw. vermindert werden (Bestandserhöhung), um den Verbrauch zu berichtigen.

{kind=link}

{kind=link}