Gemeinschaftsrichtlinien für das Rechnungswesen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

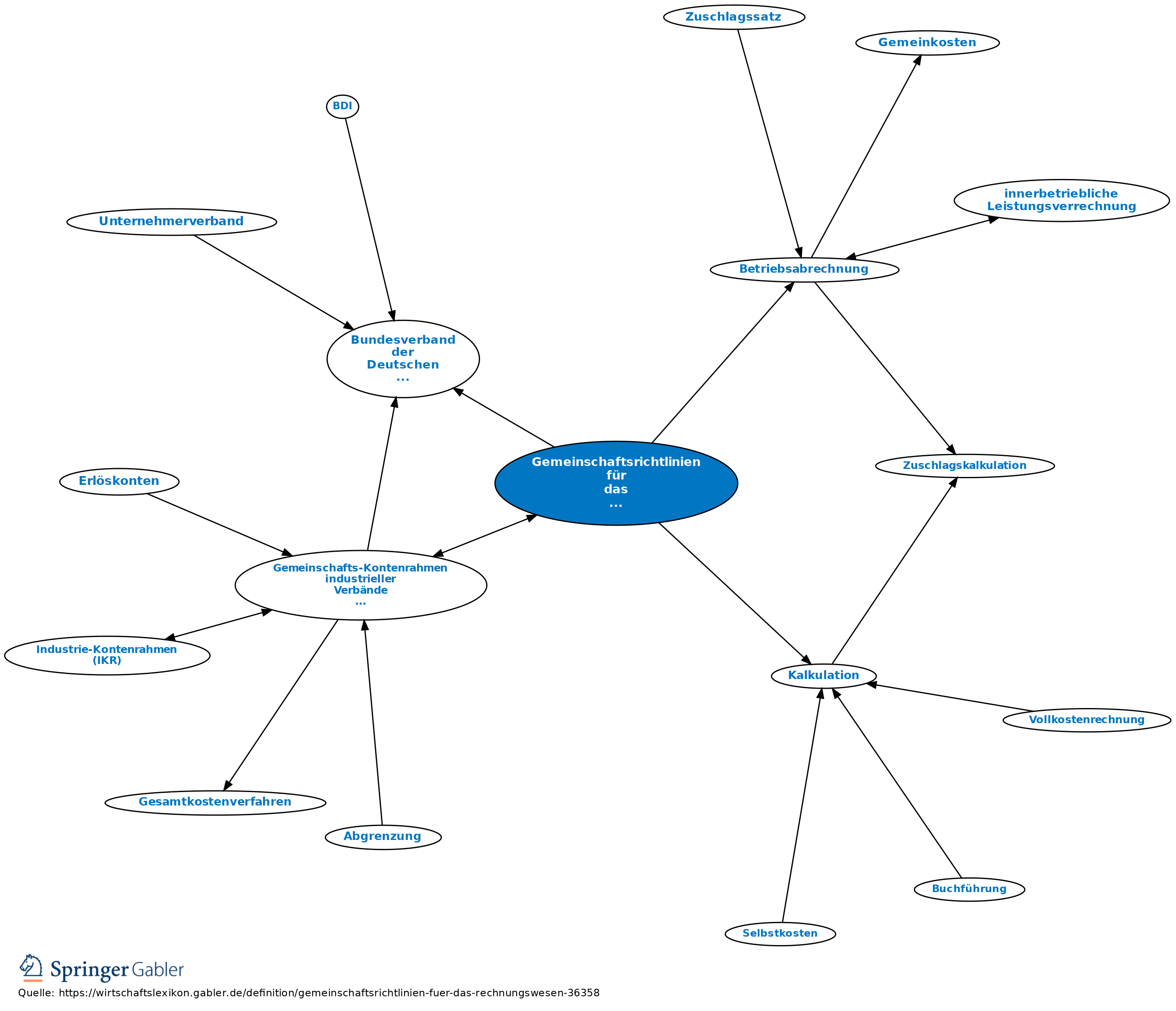

1950 ausgearbeitete Empfehlungen des Bundesverbandes der Deutschen Industrie (BDI), die 1950 von den angeschlossenen Verbänden im Betriebswirtschaftlichen Ausschuss einstimmig verabschiedet wurden.

Zweck: Vereinheitlichung des Rechnungswesens in der Industrie, vornehmlich mithilfe des Gemeinschafts-Kontenrahmens industrieller Verbände (GKR).

Zwei Teile: a) Teil 1: Gemeinschaftsrichtlinien für die Buchführung (GRB) mit Gemeinschaftskontenrahmen der Industrie (GKR).

b) Teil 2: Gemeinschaftsrichtlinien für die Kosten- und Leistungsrechnung (GRK) mit Gemeinschaftskalkulationsschema der Industrie und Grundschema der geschlossenen Betriebsabrechnung. In Teil 2 (Band 3 und 4) werden anhand eines immer wiederkehrenden Zahlenbeispiels verschiedene Formen und Verfahrenstechniken der Betriebsabrechnung und Kalkulation entwickelt und erläutert.

{kind=link}

{kind=link}