Betriebsabrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: In der Vollkostenrechnung verwendeter Begriff für die periodenbezogene (zumeist monatliche) Verrechnung aller im Unternehmen anfallenden Kosten auf die Hauptkostenstellen.

2. Zweck: Die Betriebsabrechnung dient primär der Kostenträgerrechnung, indem sie die Ausgangsdaten zur Ermittlung der Kostenträgergemeinkosten (Gemeinkosten) liefert. Sie ist das Bindeglied zwischen der Kostenartenrechnung und der Kostenträgerrechnung bzw. Kalkulation.

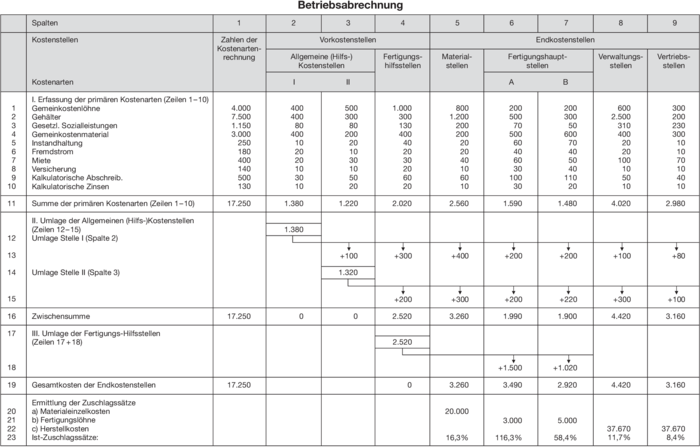

3. Vorgehensweise: Ausgangspunkt der Betriebsabrechnung sind die in der Kostenartenrechnung gesammelten Kostenträgergemeinkosten, die im ersten Schritt den ihren Anfall verursachenden Hilfskostenstellen und Hauptkostenstellen zugeordnet werden (vgl. Abbildung „Betriebsabrechnung”).

Anschließend erfolgt im Rahmen der innerbetrieblichen Leistungsverrechnung eine mehrstufige Kostenverrechnung zwischen Hilfs- und Hauptkostenstellen (z.B. Umlage der Kosten der eigenen Stromerzeugung auf die stromverbrauchenden Kostenstellen), z.T. auch zwischen Hauptkostenstellen und anderen Haupt- bzw. Hilfskostenstellen (z.B. Verrechnung einer von der Dreherei für die Stromerzeugung erbrachten Ersatzteilfertigung). Nach diesen Verrechnungsvorgängen sind sämtliche Kostenträgergemeinkosten ausschließlich Hauptkostenstellen belastet.

Zumeist mithilfe von Zuschlagssätzen (Zuschlagskalkulation) werden sie abschließend in der Kostenträgerrechnung auf die Kostenträger weitergewälzt.

4. Durchführung: Früher wurde die Betriebsabrechnung manuell erstellt; als Hilfsmittel diente der Betriebsabrechnungsbogen (BAB). Heute erfolgt die Betriebsabrechnung EDV-gestützt als Auswertungsrechnung der Kostenarten- und Kostenstellenrechnung.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Betriebsabrechnung

- Bestandsveränderungen

- Betriebsabrechnungsbogen (BAB)

- Betriebsstoffe

- Erzeugnisgruppen

- Gemeinschafts-Kontenrahmen industrieller Verbände (GKR)

- Gemeinschaftsrichtlinien für das Rechnungswesen

- Heizungskosten

- Hilfskostenstelle

- innerbetriebliche Leistungsverrechnung

- kalkulatorische Buchhaltung

- Kostenstellenrechnung

- kurzfristige Erfolgsrechnung

- Lagerbuchführung

- Materialgemeinkosten

- Raumkosten

- Telefongebühren

- unfertige Erzeugnisse

- Vertriebskostenstellen

- Zuschlagssatz