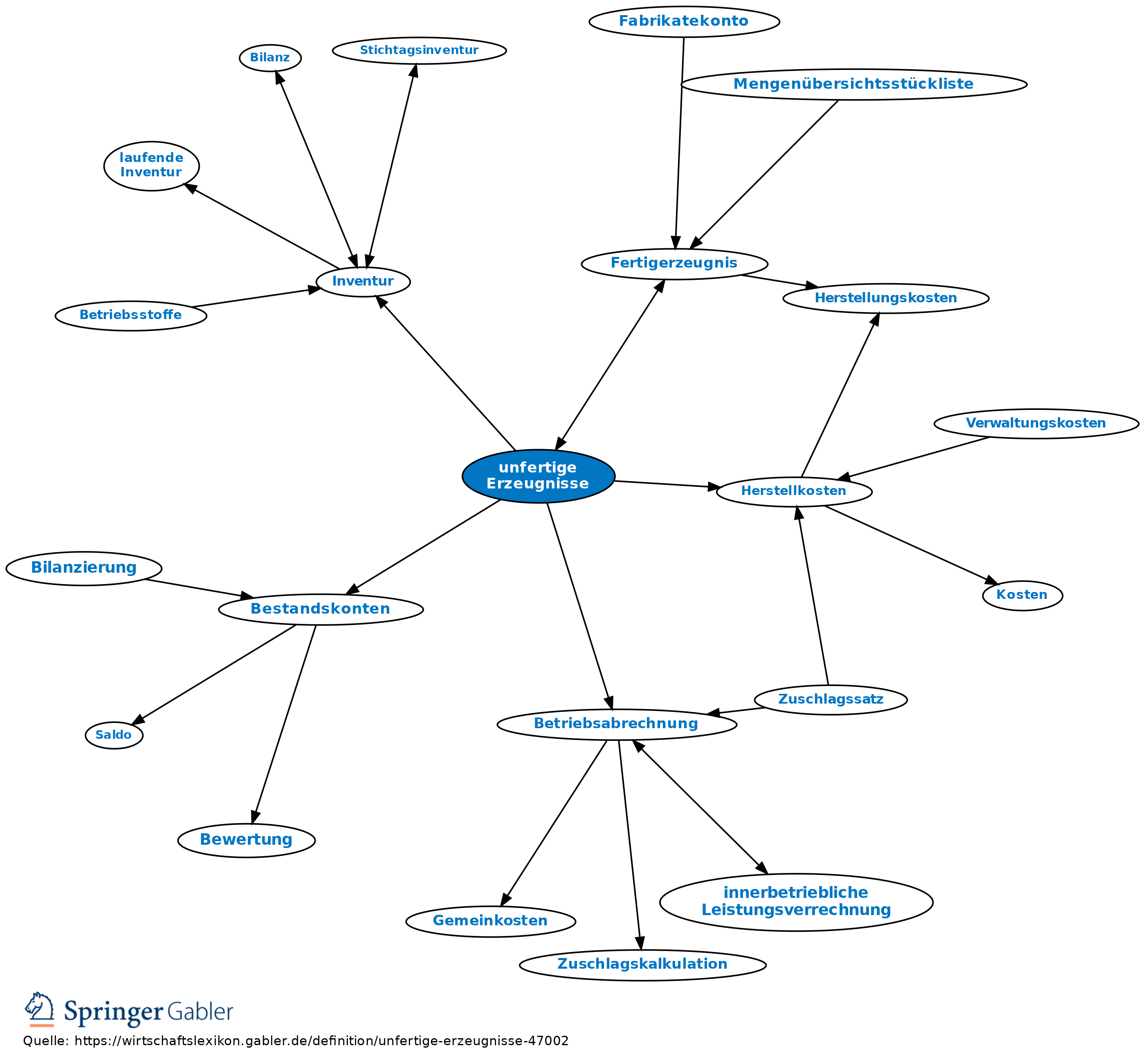

unfertige Erzeugnisse

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Halberzeugnisse, Zwischenerzeugnisse. 1. Begriff: be- oder verarbeitete Stoffe, deren Produktionsprozess noch nicht beendet ist.

2. Aufnahme und Bewertung von unfertigen Erzeugnissen bei der Inventur können für die in Arbeit befindlichen unfertigen Erzeugnisse schwierig sein: a) Der bestmöglichen Bewertung in der Betriebsabrechnung zu Herstellkosten dient die Führung reiner Bestandskonten (Kontenklasse 7), die beim Abschluss mit den Salden der (in den Klassen 6 oder 7 geführten) Herstellkonten zu belasten sind und mit den Kosten der während des Abrechnungszeitraums fertig gestellten Erzeugnisse zulasten der ebenfalls in der Klasse 7 geführten Konten der Fertigerzeugnisse zu erkennen sind.

b) In kleineren Betrieben werden mitunter keine Bestandskonten für unfertige Erzeugnisse geführt, sondern gemischte Konten, die gleichzeitig als Herstellkonten dienen (Klasse 7). Diese Konten nehmen die gesamten Herstellkosten auf; ihr Saldo zeigt den jeweiligen Bestand an unfertigen Erzeugnissen, u.U. einschließlich des Bruttogewinns.

{kind=link}

{kind=link}