Übergangskonten

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

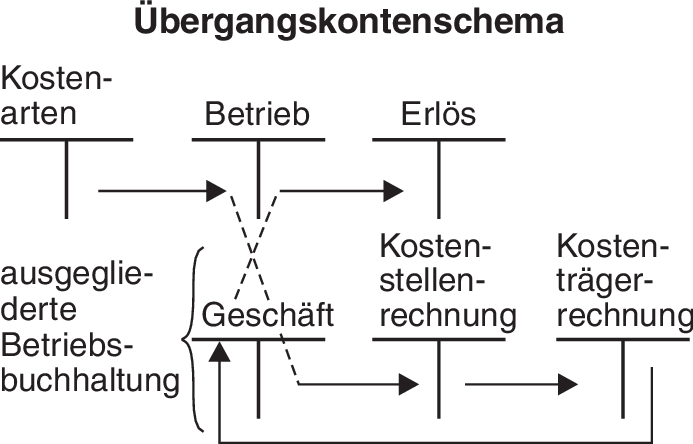

reziproke Konten, Spiegelbildkonten; Verrechnungskonten zwischen Finanzbuchhaltung und Betriebsbuchhaltung bei Vorliegen eines Zweisystems, die den buchungsmäßigen Zusammenhang zwischen den beiden Buchungsbereichen (äußerer und innerer Kreis) herstellen.

Übergangskonten enthalten spiegelbildlich den gleichen Buchungsinhalt: Das Konto „Betrieb” der Finanzbuchhaltung weist den Gesamtsaldo der ausgegliederten Konten der Betriebsbuchhaltung aus, das Konto „Geschäft” der Betriebsbuchhaltung ist Spiegelbild des Kontos „Betrieb”.

Vgl. auch Abbildung „Übergangskontenschema”.

{kind=link}

{kind=link}