Anlagenbuchhaltung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

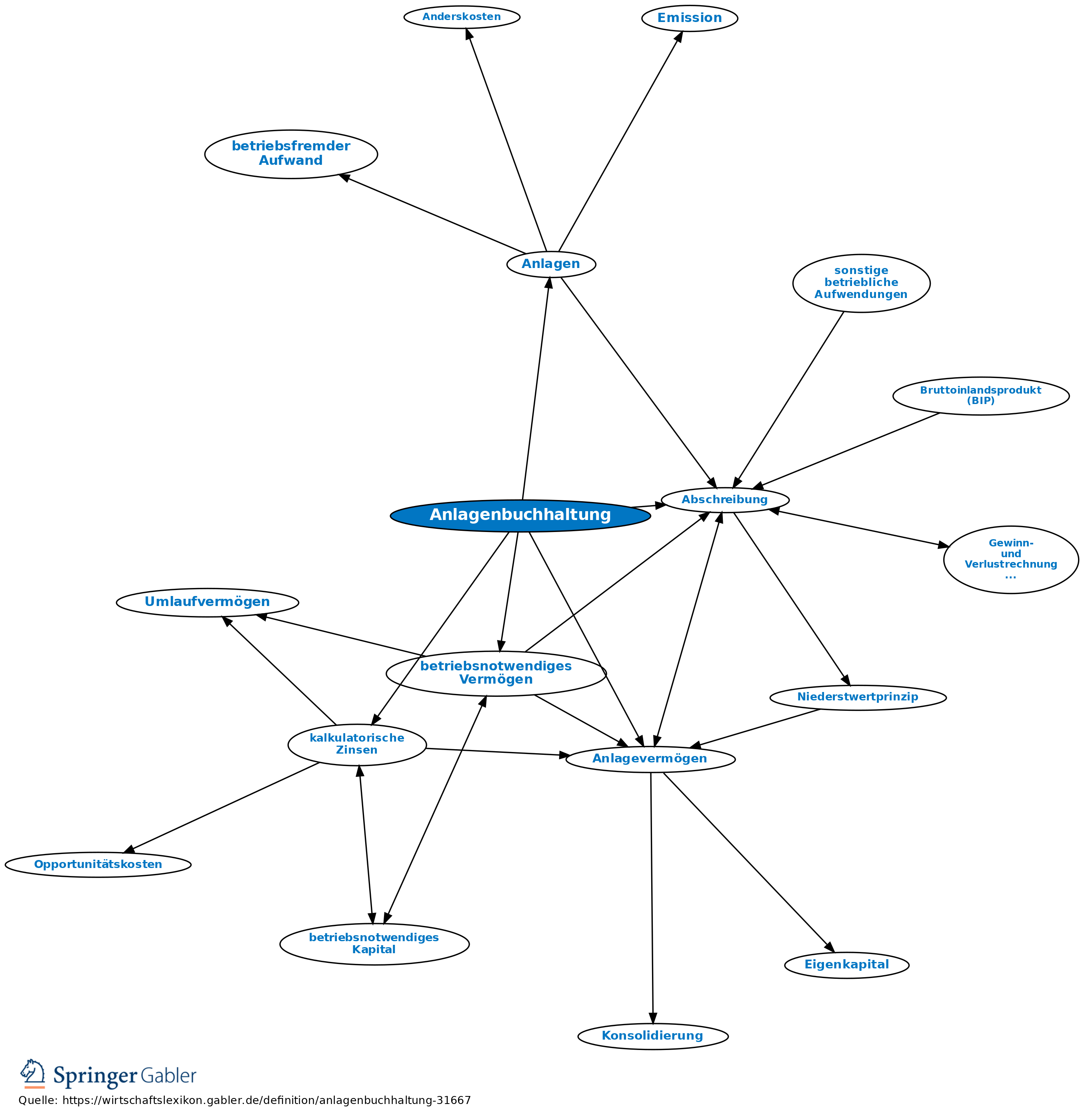

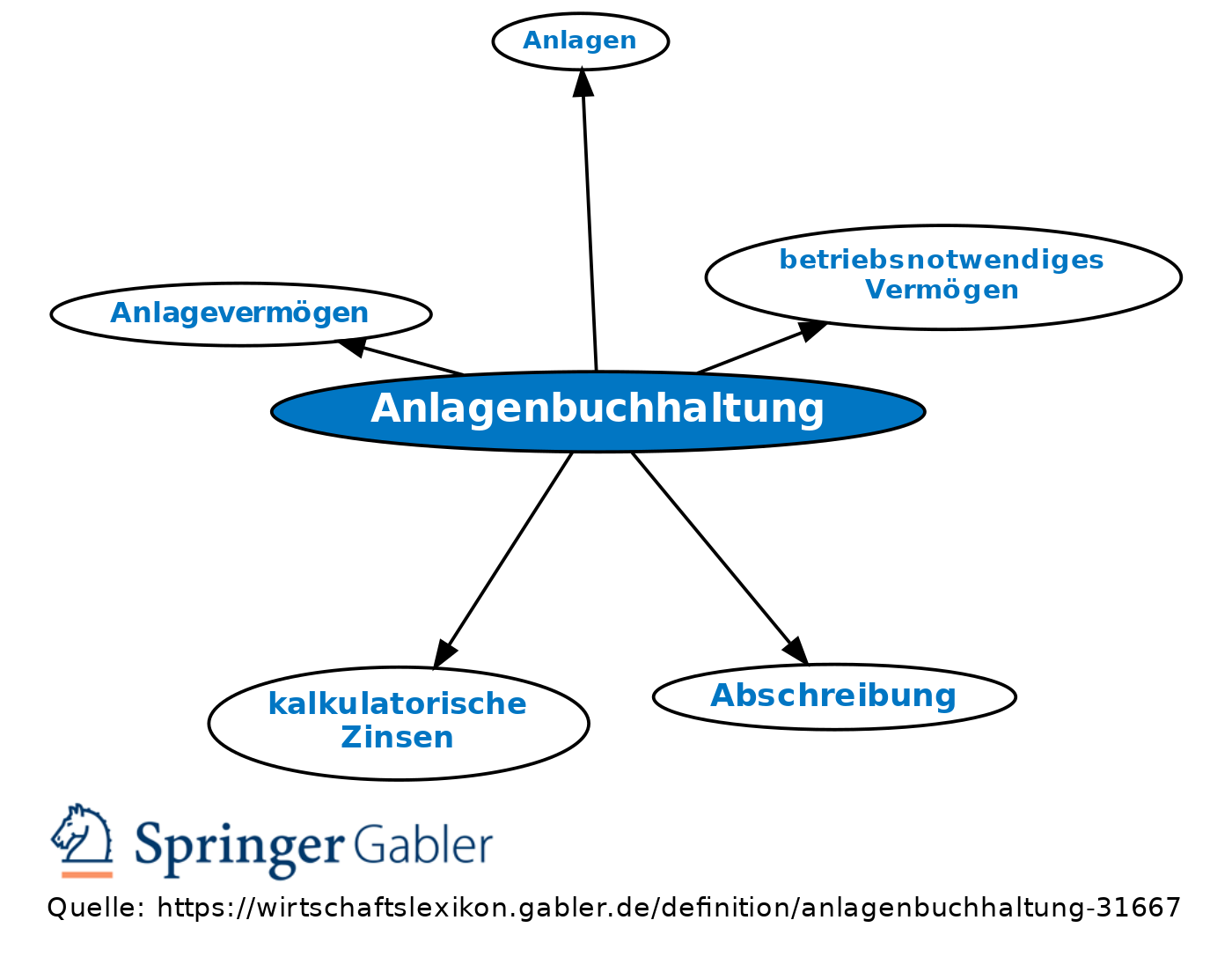

Teilgebiet der Anlagenrechnung, das für Zwecke des externen Rechnungswesens art-, mengen- und wertmäßig Bestand und Bewegungen des Anlagevermögens erfasst.

1. Finanzbuchhaltung: Zusammenfassung der bes. bei Industriebetrieben meist großen Zahl von Anlagen auf wenigen Konten.

Aufgaben: Erfassung der handels- und steuerrechtlichen Anschaffungs- bzw. Herstellungskosten, Abschreibungen, Zuschreibungen und Restwerte für die einzelnen Anlagen. Aufstellung des Anlagegitters.

2. Kostenrechnung: Nach bes. Vorschriften sowie den LSP(Leitsätze für die Preisermittlung aufgrund von Selbstkosten) sind gesonderte Anlagenaufzeichnungen vorgeschrieben. Mithilfe der Anlagenkartei werden die materiellen Anlagengegenstände von immateriellen Werten getrennt sowie die bilanzmäßigen Aktivierungen von Großreparaturen aufgegliedert und einzeln erfasst. Gewisse Erleichterungen bestehen für geringwertige Anlagegüter, zu denen Werkzeuge und Vorrichtungen zählen können; eine Zusammenfassung nach Gruppen ist zulässig.

Aufgaben: Errechnung der kalkulatorischen Abschreibungen und kalkulatorischen Restwerte sowie Schaffung von Unterlagen für die Ermittlung des betriebsnotwendigen Vermögens, der kalkulatorischen Zinsen und für die Aufteilung des Anlagevermögens auf bes. Abrechnungsbereiche.

3. Hilfsaufgaben: Aus organisatorischen und verwaltungstechnischen Gründen zugleich Führung der Anlagenkarten über technische Kontrollen, Reparaturen, Veränderungen, Standortwechsel etc.

{kind=link}

{kind=link}