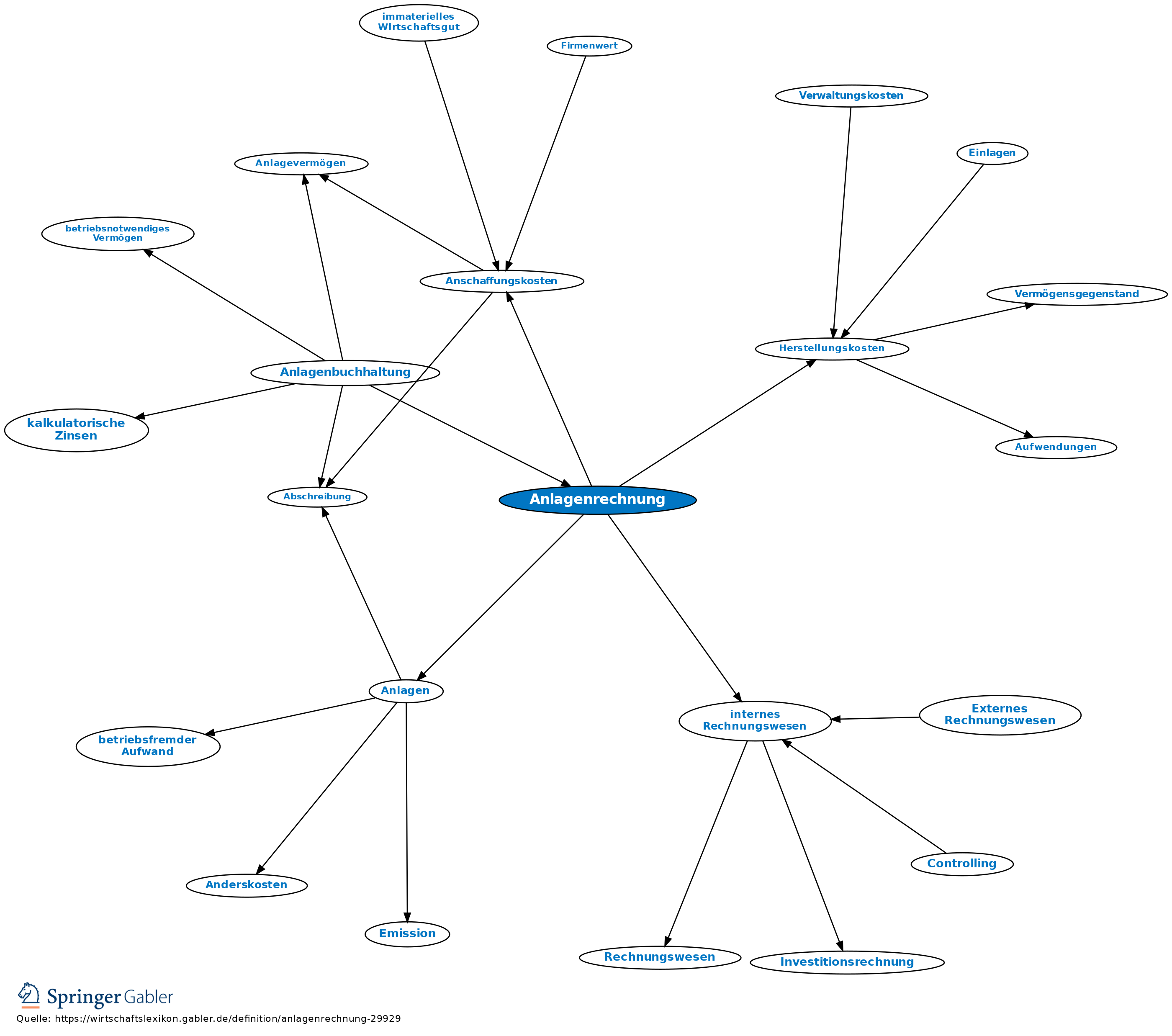

Anlagenrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Teilgebiet des internen Rechnungswesens, das Bestand und Veränderungen des Produktionsfaktors Anlagen im Unternehmen art-, mengen- und wertmäßig erfasst.

2. Aufgabe: Die Anlagenrechnung soll dem Management all jene Informationen bereitstellen, die dieses für anlagenbezogene Entscheidungen benötigt. Hierzu zählen u.a. die Auswahl zwischen unterschiedlichen Anlagen, die Festlegung der Instandhaltungsstrategie und -politik (schadensbedingte oder vorbeugende Instandhaltung) oder die Bestimmung des optimalen Ersatzzeitpunkts.

3. Teilgebiete: a) Wertrechnungen: Die Anlagenrechnung muss sämtliche Stationen im Rahmen des Lebenszyklus von Anlagen gesondert erfassen. Damit lassen sich Rechnungen unterscheiden, die die Projektierungskosten (z.B. Kosten der Anlagenkonstruktion), Bereitstellungskosten (bes. Anschaffungskosten oder Herstellungskosten), Bereithaltungskosten, Nutzungskosten (z.B. Kosten laufzeitabhängiger Wartungen), Anlagenverbesserungskosten und Ausmusterungskosten (z.B. Abbruchkosten) abbilden.

b) Mengen- und Zeitrechnungen: Es werden technische Daten (z.B. elektrische Anschlusswerte) und die mengenmäßig-zeitliche Inanspruchnahme der Anlagen (AWF-Maschinenkarten, Grundrechnung der Potenziale) erfasst.

{kind=link}

{kind=link}