Zitierfähige Version

- Revision von französische Buchführung vom 14.02.2018 - 17:40

- Revision von französische Buchführung vom 25.02.2013 - 15:02

- Revision von französische Buchführung vom 04.08.2010 - 15:02

- Revision von französische Buchführung vom 28.06.2010 - 15:55

- Revision von französische Buchführung vom 05.06.2009 - 13:28

französische Buchführung

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

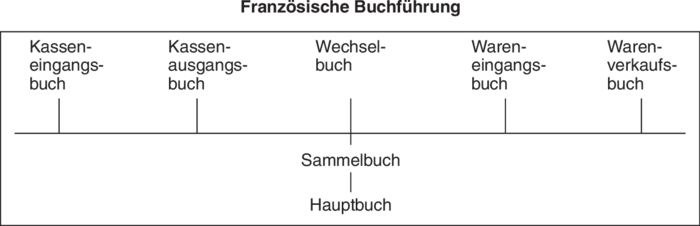

Form der doppelten Buchführung. Kennzeichnend: starke Gliederung des Grundbuches, die jeder Betrieb nach seinem Bedarf erweitern kann, z.B. Kasseneingangsbuch, Kassenausgangsbuch, Wechselbuch, Wareneinkaufs- und Warenverkaufsbuch. Zwischen Grundbücher und Hauptbuch wird, wie bei der deutschen Buchführung, ein Sammelbuch (Sammeljournal) eingeschaltet. Für den Übertrag in das Sammelbuch kommen oft nur die Endsummen der Spezialgrundbücher in Betracht (z.B. Wareneinkaufsbuch: Warenkonto an Kontokorrentkonto). Durch die Zerlegung des Grundbuches ist starke Arbeitsteilung und gute Kontrolle möglich.

Vgl. auch Abbildung „Französische Buchführung”.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon