Zitierfähige Version

- Revision von Betriebsgrößenklassifikation vom 15.02.2018 - 14:52

- Revision von Betriebsgrößenklassifikation vom 04.10.2017 - 16:28

- Revision von Betriebsgrößenklassifikation vom 10.01.2013 - 14:02

- Revision von Betriebsgrößenklassifikation vom 06.01.2011 - 11:12

- Revision von Betriebsgrößenklassifikation vom 21.10.2010 - 11:30

- Revision von Betriebsgrößenklassifikation vom 24.09.2010 - 10:12

- Revision von Betriebsgrößenklassifikation vom 22.09.2010 - 14:01

- Revision von Betriebsgrößenklassifikation vom 21.10.2009 - 18:59

- Revision von Betriebsgrößenklassifikation vom 15.10.2009 - 10:15

- Revision von Betriebsgrößenklassifikation vom 17.09.2009 - 14:17

- Revision von Betriebsgrößenklassifikation vom 30.07.2009 - 11:59

- Revision von Betriebsgrößenklassifikation vom 21.07.2009 - 12:26

- Revision von Betriebsgrößenklassifikation vom 05.06.2009 - 14:54

Betriebsgrößenklassifikation

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

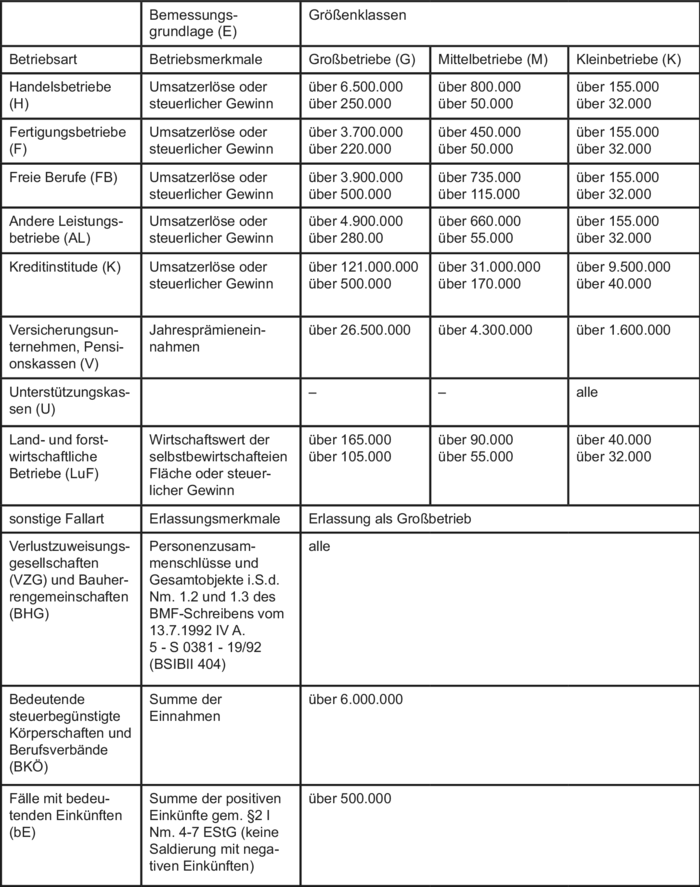

Einteilung der steuerlichen Betriebe für die Außenprüfung.

1. Rechtsgrundlage: BMF-Schreiben vom 21.9.2006 IV A 7 - S 1450 - 29/06 (BStBl I 530) gemäß § 3 BpO 2000.

2. Änderungen der Abgrenzungsmerkmale: Mit Wirkung zum 1.1.2007 wurden die Abgrenzungsmerkmale aktualisiert.

Abgrenzungsmerkmale für den 19. Prüfungsturnus

(Merkmale für den Stichtag 1.1.2007)

Es sind z.B. für die Einstufung als Kleinbetrieb 155.000 Euro statt bisher 145.000 Euro Umsatz erforderlich und 32.000 Euro statt bisher 30.000 Euro als Gewinn. Zu beachten ist die Einstufung als sog. Einkommensmillionär. Wird von dieser Personengruppe eine Summe von positiven Überschusseinkünften von über 500.000 Euro erwirtschaftet, werden diese als Großbetriebe eingestuft. Liegt das Jahresgehalt darunter, entscheidet die Finanzverwaltung über den Anlass einer Prüfung nach eigenem Ermessen, wenn ein Aufklärungsbedürfnis besteht. Konkrete Anhaltspunkte sind hierzu nicht erforderlich. Ausreichend ist die Vermutung, die eingereichte Steuererklärung sei nicht vollständig. Gleiches gilt, wenn die Steuererklärung einen Verweis auf eine umfangreiche Belegsammlung enthält.

3. Bedeutung: Die Zuordnung entscheidet v.a. über den zeitlichen Umfang der Außenprüfung. Großbetriebe werden zeitlich lückenlos geprüft, d.h. ein Prüfungszeitraum schließt an den vorangehenden an. Für die übrigen Betriebe soll der Prüfungszeitraum i.d.R. nicht über drei Besteuerungszeiträume zurückreichen (§§ 3, 4 BpO 2000).

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon