Zitierfähige Version

finanzwirtschaftliche Bewegungsbilanz

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

auch „Bauer'sche Bewegungsbilanz” genannt; Methode zur Kontrolle der finanziellen Vorgänge im Betrieb, eine Form des Bilanzvergleichs.

Methode

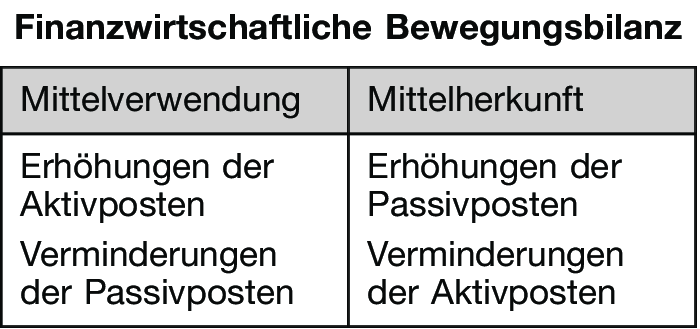

Aufstellung als einfache Übersicht aus zwei aufeinander folgenden Bilanzen, indem die Differenzen der einzelnen Positionen zwischen dem jüngeren mit dem älteren Jahresabschluss in einer bestimmten Weise zusammengestellt werden. Die finanzwirtschaftliche Bewegungsbilanz versucht, auf der Grundlage dieser Bestandsänderungen den Zu- und Abfluss bzw. die Herkunft und Verwendung der Unternehmensmittel abzubilden. Die Aktivseite der Bewegungsbilanz zeigt die Mittelverwendung, die Passivseite die Mittelherkunft. Die einzelnen Positionen der Aktiv- und Passivseite sind weitgehend aufzugliedern, je nach Betriebsgröße und dem verfolgten Zweck der Untersuchung. Darstellung der finanzwirtschaftlichen Bewegungsbilanz in knappster Form in der Tabelle „Finanzwirtschaftliche Bewegungsbilanz”.

Eine Verfeinerung der finanzwirtschaftlichen Bewegungsbilanz ist die Kapitalflussrechnung.

Funktionen

1. Die finanzwirtschaftliche Bewegungsbilanz bildet die Grundlage für die Beurteilung der Finanzlage, da Vermögens- und Kapitalbewegungen sichtbar werden. Sie zeigt bei einer Aufgliederung in lang- und kurzfristige Mittelbewegungen in übersichtlicher Weise die Finanzierungsvorgänge im Betrieb auf und ist deshalb auch für die Zwecke der Bilanzanalyse und Bilanzkritik geeignet, bes. zur Beurteilung der Liquidität.

2. Daneben dient die finanzwirtschaftliche Bewegungsbilanz auch als Mittel der Beurteilung von Unternehmen hinsichtlich ihrer wirtschaftlichen Lage durch Außenstehende, jedoch ist ihr Aussagewert dabei von dem Ausmaß der Gliederung der veröffentlichten und zu untersuchenden Bilanzen abhängig. Ihr Aussagewert wird v.a. dadurch beeinträchtigt, dass auch nur buchmäßige Veränderungen als Mittelbewegungen dargestellt werden. Durch die Verpflichtung zur Aufstellung einer Kapitalflussrechnung als Bestandteil des Konzernabschlusses hat die finanzwirtschaftliche Bewegungsbilanz an Bedeutung verloren.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon