Zitierfähige Version

- Revision von New Public Management (NPM) vom 19.02.2018 - 15:48

- Revision von New Public Management (NPM) vom 11.06.2013 - 09:53

- Revision von New Public Management (NPM) vom 15.01.2013 - 12:15

- Revision von New Public Management (NPM) vom 22.02.2010 - 15:34

- Revision von New Public Management (NPM) vom 29.01.2010 - 09:45

- Revision von New Public Management (NPM) vom 01.12.2009 - 09:24

- Revision von New Public Management (NPM) vom 25.11.2009 - 13:00

- Revision von New Public Management (NPM) vom 21.10.2009 - 18:36

- Revision von New Public Management (NPM) vom 01.10.2009 - 17:27

- Revision von New Public Management (NPM) vom 17.09.2009 - 13:49

New Public Management (NPM)

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff und inhaltliche Kennzeichnung

(a) Eine stärkere Markt- und Wettbewerbsorientierung,

(b) eine ziel- und ergebnisorientierte Steuerung (Outcome- und Outputorientierung),

(c) dezentrale Grundstrukturen und

(d) eine instrumentelle und verfahrensmäßige Orientierung am Unternehmensmodell und Wandel von der Binnenorientierung öffentlicher Verwaltungen hin zu Kunden- bzw. Bürgerorientierung.

Diese einheitlichen Merkmale der Reform schlagen sich in unterschiedlichem Umfang und unterschiedlicher Intensität in länder- und kulturspezifischen Reformelementen und unterschiedlich ausformulierten programmatischen Reformansätzen nieder. Dabei stehen für NPM nicht selten länderspezifische Begriffe wie in Deutschland „Neues Steuerungsmodell” oder in der Schweiz und in Österreich „Wirkungsorientierte Verwaltungsführung”. Auslöser dieses Reformprozesses waren die Dysfunktionalitäten bürokratischer Grundstrukturen bei zunehmend komplexer werdenden dynamischen Umfeldentwicklungen sowie die anhaltenden Finanzkrisen von Industriestaaten und deren Gebietskörperschaften.

Theoretische Grundlagen

NPM entstand zunächst in der Praxis und ist von daher nach wie vor pragmatisch geprägt. Die wissenschaftliche Diskussion des Reformprozesses orientiert sich bes. an den Erkenntnissen der Betriebswirtschaftslehre, der Volkswirtschaftslehre und der Informatik. Dabei stützt sich NPM auf die Public-Choice-Theorie und die Neue Institutionenökonomik. So erklärt etwa die Theorie der Verfügungsrechte (Property Rights) die Zweckmäßigkeit der Einheit von Fach- und Ressourcenkompetenz. Die Transaktionskostentheorie eignet sich zur Analyse geeigneter Organisations- und Koordinationsformen sowie zur Handhabung des Problems Make or Buy in Verwaltungen. Die Prinzipal-Agenten-Theorie eignet sich bes. zur Analyse und Gestaltung dezentraler Grundstrukturen mit Auftraggeber-/Auftragnehmer-Beziehungen, eng verbunden mit dem Kontraktmanagement. Schließlich spielt die Organisations-Theorie - etwa mit ihrem Kontingenzansatz - für die Diskussion eine wichtige Rolle.

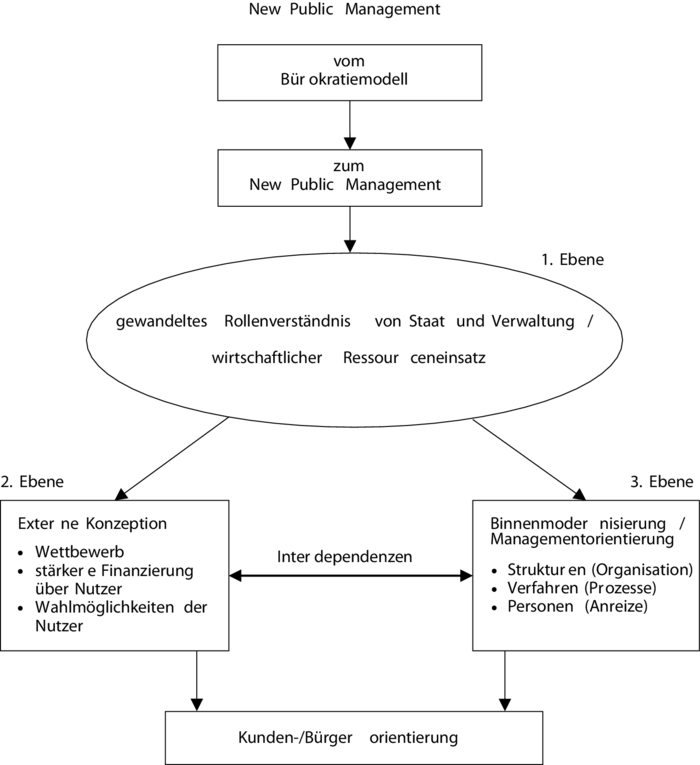

Reformebenen

Die charakterisierenden Merkmale von NPM schlagen sich in den folgenden interdependenten Reformebenen nieder: –(a) gewandeltes Funktions- und Rollenverständnis von Staat und Verwaltungen,

(b) externe Strukturreform,

(c) Binnenmodernisierung, - wobei diese drei Ebenen insgesamt ausgerichtet sind auf eine stärkere Bürgerorientierung.

Bei dem gewandelten Funktions- und Rollenverständnis von Staat und Verwaltungen ist zu differenzieren zwischen politisch-programmatischen Ansätzen wie „schlanker Staat“, „aktivierender Staat“ oder auch „Good Governance“ und den sich in der Praxis konkret abzeichnenden Gestaltungs- und Organisationsprinzipien. Letztere sind geprägt durch den Wandel vom produzierenden zum gewährleistenden Staat. Staat und Verwaltungen ziehen sich auf Kernaufgaben und damit aus unmittelbaren Produktionsprozessen zurück. Sie tendieren nur noch dazu, zu gewährleisten, dass bisher öffentliche Aufgaben überhaupt wahrgenommen werden, unabhängig von der Zuordnung zu einem bestimmten Aufgabenträger. Hiermit verbunden ist der sich für die Zukunft abzeichnende Umbau von Staat und Verwaltungen zu einer schwerpunktmäßigen Beschränkung auf staatliche Agenturen und Kontrollbehörden. Diesen obliegt es primär, Märkte zu schaffen und für die Aufgabenwahrnehmung deren Funktionsfähigkeit zu gewährleisten. Der Gewährleistungsstaat hängt somit unmittelbar mit Privatisierung, Deregulierung, aber auch Regulierung zusammen. Es geht dabei aber nicht nur um Marktorientierung und Wettbewerb, sondern als gleichwertiges Instrument auch um Kooperationen. Die Diskussion konzentriert sich hierbei bisher überwiegend auf die Aufhebung der klassischen ordnungspolitisch geprägten Dichotomie von Staat und Markt. Im Mittelpunkt stehen Kooperationen und strategische Allianzen zwischen öffentlichen und privaten Einheiten in Form von Public Private Partnership (PPP). Zwecks besserer kapazitätsmäßiger Auslastung und Nutzung öffentlich verfügbarer Ressourcen sind aber in gleichem Maße auch Kooperationsstrategien zwischen öffentlichen Einrichtungen bzw. Gebietskörperschaften geboten. Im Rahmen der Verknüpfung von Staatstätigkeit und Bürgerorientierung gewinnt auch der Kommunitarismus in unterschiedlicher Ausprägung an Einfluss. Bei der externen Strukturreform stehen die konkrete Schaffung von Wettbewerbsbedingungen sowie nutzerorientierte Finanzierungsansätze im Vordergrund. Die Einbeziehung bisher öffentlich wahrgenommener Aufgaben in den Wettbewerb wird v.a. durch die EU-Wettbewerbskonzeption forciert. Die nutzerorientierte Finanzierung zielt darauf ab, Dysfunktionalitäten kollektiver Finanzierungssysteme abzubauen und zu vermeiden. In die externe Strukturreform ist als Schnittstelle zur Binnenmodernisierung auch eine grundlegende Neuorientierung des öffentlichen Personalwesens einzubeziehen.

Bei der Binnenmodernisierung geht es um dezentrale Grundstrukturen, bei denen den einzelnen Einheiten die erstellten Leistungen und der hierdurch tatsächlich verursachte Ressourcenverbrauch zugeordnet werden können. Ein weiterer Schwerpunkt wird in dem Instrumentarium der globalen Budgetierung und in der Reform des öffentlichen Rechnungswesens und Informationssystems gesehen. Dabei setzt sich immer stärker das von K. Lüder entwickelte Speyerer Verfahren durch, das unter Verknüpfung mit der Reform des Haushaltswesens auch als integrierte Verbundrechnung bezeichnet werden kann. Dies gilt nicht nur für die kommunale Ebene, sondern inzwischen auch in ersten Ansätzen auf staatlicher Ebene, etwa für das Land Hessen, die Stadtstaaten Bremen und Hamburg und in ersten Konzepten auch für Nordrhein-Westfalen. Die integrierte Verbundrechnung verdrängt die sog. erweiterte Kameralistik, bei der die bisherige kamerale Rechnung additiv um eine Kosten-/Leistungsrechnung erweitert wird. Zusätzlich gewinnt die internationale Entwicklung wachsenden Einfluss auf die Reform des öffentlichen Rechnungswesens. Es geht dabei darum, dass an die Stelle des HGB als Referenzmodell für Ansatz und Bewertung die International Public Sector Accounting Standards (IPSAS) an Bedeutung gewinnen. Hieraus ergibt sich dann die Konsequenz, dass die im privatwirtschaftlichen Bereich vorherrschende Trennung zwischen internem und externem Rechnungswesen ganz bes. für den öffentlichen Sektor an Bedeutung verliert. In den Vordergrund treten die integrierte Verbundrechnung, deren Konsolidierung über die dezentralen öffentlichen Einheiten des Konzerns Gebietskörperschaft und daraus abgeleitet die Segmentberichte mit entsprechendem Berichtswesen. Kosteninformationen werden nur noch ergänzend zur Konzernrechnungslegung und den Informationen aus den Segmentberichten erforderlich.

Eine über die integrierte Verbundrechnung hinaus gehende Weiterentwicklung des öffentlichen Informationssystems zielt in Anlehnung an die Balanced Scorecard auf ein öffentliches Managementinformationssystem ab. Eng verbunden mit dem Haushalts- und Rechnungswesen sind Ansätze des Controllings als wesentliches Element der Binnenmodernisierung.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon