Speyerer Verfahren

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

ein von Univ.-Prof. Dr. Dr. h.c. Klaus Lüder an der Deutschen Hochschule für Verwaltungswissenschaften Speyer (seit 2012: Deutsche Universität für Verwaltungswissenschaften Speyer) unter Einbeziehung internationaler Erfahrungen entwickeltes und erstmalig in der baden-württembergischen Pilot-Stadt Wiesloch angewendetes Konzept (Projektbeginn 1994, Echbetrieb seit 1999) eines „Neuen Kommunalen Rechnungswesens” (NKR) für die Bundesrepublik Deutschland.

Das Speyerer Verfahren ist insbesondere gekennzeichnet durch Basierung auf dem Ressourcenverbrauchskonzept, durch die finanzielle Verbundrechnung durch Einzel- und Konzernrechnungslegung, durch eine mit dem Rechnungswesen abgestimmte, ressourcenorientierte Haushaltsplanung und durch eine eigenständige konzeptionelle Grundlage und damit den Verzicht auf bloße Übertragung der Rechnungslegungsvorschriften des HGB und anderer Regelungen für das kaufmännische Rechnungswesen.

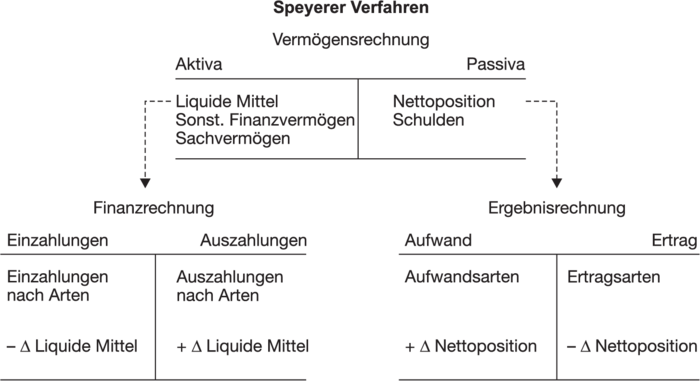

Das finanzielle Rechnungssystem des Neuen Öffentlichen Rechnungswesens nach dem Speyerer Verfahren besteht aus den drei Hauptrechnungen Ergebnisrechnung, Finanzrechnung und Vermögensrechnung (Drei-Komponenten-Rechnungssystem, vgl. Abbildung „Speyerer Verfahren“). Alle drei Rechnungen werden im Verbund, idealerweise im doppischen Verbund geführt (doppische finanzielle Verbundrechnung).

{kind=link}

{kind=link}