Zitierfähige Version

- Revision von Rechtsträger, Spaltung von vom 19.02.2018 - 16:55

- Revision von Rechtsträger, Spaltung von vom 04.10.2017 - 17:12

- Revision von Rechtsträger, Spaltung von vom 28.02.2013 - 11:18

- Revision von Rechtsträger, Spaltung von vom 14.09.2010 - 08:28

- Revision von Rechtsträger, Spaltung von vom 23.10.2009 - 11:47

- Revision von Rechtsträger, Spaltung von vom 17.09.2009 - 13:40

- Revision von Rechtsträger, Spaltung von vom 30.07.2009 - 14:40

- Revision von Rechtsträger, Spaltung von vom 23.07.2009 - 08:14

- Revision von Spaltung von Kapitalgesellschaften vom 09.06.2008 - 09:16

Rechtsträger, Spaltung von

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

I. Gesellschaftsrecht:

1. Grundsätzliches: Ein Rechtsträger kann ohne Abwicklung durch Übertragung des Vermögens auf zwei oder mehrere Nachfolgegesellschaften umgewandelt werden (Spaltung als Form der Umwandlung) und dadurch eine Sonderrechtsnachfolge herbeiführen. Zweck der Spaltung sind u.a. Trennung feindlicher Gesellschafterparteien, Erbteilung, aber auch Umstrukturierung von Konzernteilen.

Geregelt im Umwandlungsgesetz (UmwG) vom 28.10.1994 (BGBl I 3210) m.spät.Änd., insbes. in den §§ 123 ff.

2. Formen: Die Spaltung ist möglich:

(1) Durch Aufspaltung unter Auflösung des Vermögens eines Rechtsträgers ohne Abwicklung zur Aufnahme bzw. Neugründung durch gleichzeitige Übertragung der Vermögensteile jeweils als Gesamtheit auf andere bestehende bzw. von ihm dadurch neu gegründete Rechtsträger gegen Gewährung von Anteilen oder Mitgliedschaften dieser Rechtsträger an die Anteilsinhaber des übertragenden Rechtsträgers (Aufspaltung);

(2) durch Abspaltung eines oder mehrerer Teile des Vermögens eines Rechtsträgers zu dem unter 2

(1) genannten Zweck gegen Gewährung von Anteilen oder Mitgliedschaften dieses Rechtsträgers oder dieser Rechtsträger an die Anteilsinhaber des übertragenden Rechtsträgers (Abspaltung);

(3) durch Ausgliederung eines oder mehrerer Teile des Vermögens eines Rechtsträgers zu dem unter 2

(1) genannten Zweck gegen Gewährung von Anteilen oder Mitgliedschaften dieses Rechtsträgers oder dieser Rechtsträger an den übertragenden Rechtsträger (Ausgliederung; vgl. § 123 UmwG).

3. Spaltungsfähige Rechtsträger:

(1) Die in § 3 I UmwG genannten Rechtsträger (Verschmelzung);

(2) als übertragende Rechtsträger weiter Stiftungen, Gebietskörperschaften oder Zusammenschlüsse von Gebietskörperschaften, die nicht Gebietskörperschaften sind (z.B. Zweckverbände) (§ 124 UmwG).

4. Allgemeine Voraussetzungen: a) Abschluss eines Spaltungs- und Übernahmevertrages (§ 126 UmwG), im Fall der Spaltung zur Neugründung die Aufstellung eines Spaltungsplans (§ 136 UmwG). Inhalt des Spaltungsvertrages vgl. Verschmelzung.

b) Darüber hinaus genaue Bezeichnung und Aufteilung der Gegenstände des Aktiv- und Passivvermögens, die an jeden der übernehmenden Rechtsträger übertragen werden, sowie der übergehenden Betriebe und Betriebsteile unter Zuordnung zu den übernehmenden Rechtsträgern, bei Aufspaltung und Abspaltung die Aufteilung der Anteile oder Mitgliedschaften jedes der übernehmenden Rechtsträger auf die Anteilsinhaber des übertragenden Rechtsträgers sowie der Maßstab der Aufteilung.

c) Hinsichtlich des Spaltungsberichtes (§ 127 UmwG), der Beteiligung des Betriebsrates sowie der Gläubigerschutzvorschriften entsprechen die Regelungen denen der Verschmelzung.

d) Bei der Beteiligung von Gesellschaften mit beschränkter Haftung an der Spaltung ist stets ein Sachgründungsbericht, bei Beteiligung von Aktiengesellschaften ein Gründungsbericht und eine Gründungsprüfung erforderlich (§§ 123–173 UmwG).

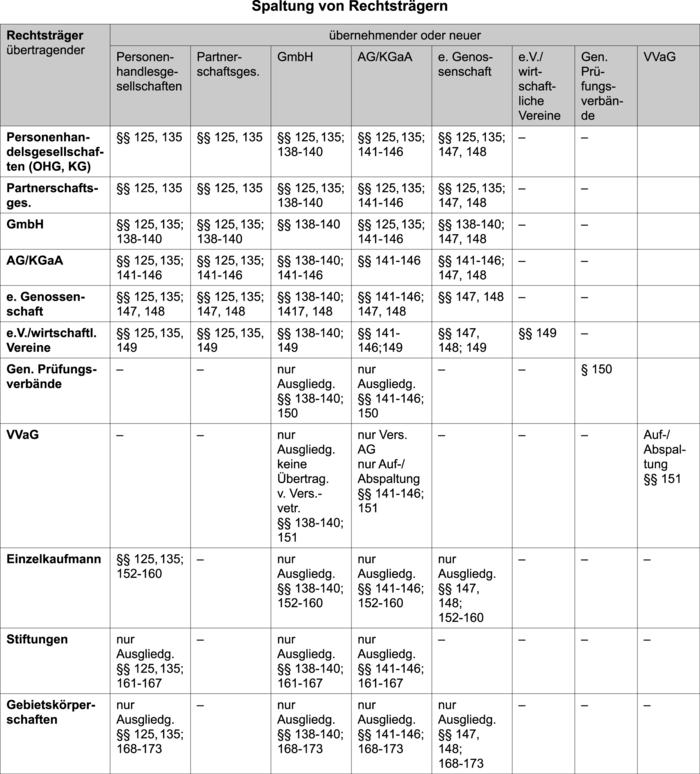

5. Gesetzlich geregelte Arten der Spaltung nach dem Umwandlungsgesetz: Vgl. Abbildung „Spaltung von Kapitalgesellschaften”.

II. Steuerrecht:

Zivilrechtliche Formen für alle Kapitalgesellschaften:

(1) Aufspaltung: (a) Zur Aufnahme, (b) zur Neugründung;

(2) Abspaltung: (a) Zur Aufnahme, (b) zur Neugründung;

(3) Ausgliederung: (a) Zur Aufnahme, (b) zur Neugründung.

1. Gesetzliche Grundlage für Spaltung auf eine andere Körperschaft (bis zur Einführung des SEStEG): § 15 UmwStG, der die sinngemäße Anwendung der §§ 11–13 UmwStG vorsieht. § 15 UmwStG regelt die Aufspaltung, Abspaltung und Vermögensübertragung als Teilübertragung auf eine andere Körperschaft. Ausgliederung wird nach § 20 UmwStG behandelt (Einbringung).

2. Tatbestandsvoraussetzungen: Liegen die Voraussetzungen des § 15 UmwStG vor, sind die Vorschriften der §§ 11–13 UmwStG sinngemäß anzuwenden. Überträgerin und Übernehmerin(nen) müssen unbeschränkt körperschaftsteuerpflichtig sein. Auf die Übernehmerinnen muss ein Teilbetrieb übertragen werden. Im Fall der Abspaltung oder Teilübertragung muss auch das zurückbleibende Vermögen bei der übertragenden Körperschaft einen Teilbetrieb bilden. Als Teilbetrieb gilt auch ein Mitunternehmeranteil oder eine 100-prozentige Beteiligung an einer Kapitalgesellschaft. Allerdings ist die steuerneutrale Spaltung nach § 15 II UmwStG (vormals § 15 III UmwStG) nicht möglich, sofern Übertragungsobjekt Mitunternehmeranteile oder Beteiligungen sind, die innerhalb eines Zeitraums von drei Jahren vor dem steuerlichen Übertragungsstichtag durch Übertragung von Wirtschaftsgütern, die keinen Teilbetrieb bildeten, erworben oder aufgestockt worden sind. Die steuerneutrale Behandlung wird ebenfalls versagt, sofern durch die Spaltung die Veräußerung an außen stehende Personen vollzogen wird oder die Voraussetzungen für eine Veräußerung geschaffen werden. Diese gilt bei Verkauf von 20 Prozent der Anteile innerhalb von fünf Jahren als gegeben. Ist mit der Spaltung die Trennung von Gesellschafterstämmen beabsichtigt, so muss die Beteiligung an der übertragenden Körperschaft mindestens fünf Jahre vor dem steuerlichen Übertragungsstichtag bestanden haben.

3. Rechtsfolgen: Bei der übertragenden Körperschaft entsteht, wenn das übergehende Vermögen mit dem Buchwert angesetzt wird, kein Übertragungsgewinn. Sofern der Ansatz zum Teilwert oder zu einem Zwischenwert erfolgt, entsteht insoweit ein steuerpflichtiger Übertragungsgewinn. Bei der übernehmenden Körperschaft bleiben ein sich in der Steuerbilanz ergebender Übernahmegewinn bzw. -verlust grundsätzlich außer Ansatz (auch bei der Gewerbesteuer). Bei den Anteilseignern gelten die Anteile an der übertragenden Körperschaft gemäß § 13 UmwStG als zum Buchwert bzw. zu ihren Anschaffungskosten veräußert. Die an ihre Stelle tretenden Anteile bleiben steuerverhaftet und gelten als zum gleichen Wert angeschafft. Auf den Spaltungsstichtag muss die übertragende Körperschaft eine Steuerbilanz erstellen.

4. Aufspaltung oder Abspaltung auf eine Personengesellschaft: Die Vorschriften zum Vermögensübergang von einer Körperschaft auf eine Personengesellschaft oder natürliche Person sind entsprechend anzuwenden. (§ 16 UmwStG)

5. Persönlicher Anwendungsbereich: Seit dem Jahr 2007 sind die Vorschriften des deutschen Umwandlungssteuergesetzes über die Spaltung von Kapitalgesellschaften auch dann anwendbar, wenn die zu spaltende Kapitalgesellschaft oder eine der Nachfolgegesellschaften keine deutsche, sondern eine EU-ausländische Gesellschaft ist; vorher war das nicht der Fall.

6. Rechtslage in anderen europäischen Staaten: Dass Kapitalgesellschaften möglichst steuerneutral gespalten werden können, ist für grenzüberschreitende Fälle in allen Staaten der EU durch die Fusionsrichtlinie zwingend vorgeschrieben. In "innerstaatlichen" Fällen, d.h. Fällen, bei denen die ursprüngliche Gesellschaft und ihre Nachfolgegesellschaften allesamt im selben Staat gegründet sind, kann jeder EU-Staat für sich entscheiden, wie er die Spaltung regelt, allerdings darf er z.B. deutsche Gesellschaften, die gespalten werden und Vermögen auf seinem Gebiet haben, dann nicht ungünstiger behandeln als seine eigenen Gesellschaften, wenn diese eine Spaltung durchführen würden (Diskriminierungsverbot).

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon