Zitierfähige Version

- Revision von Speyerer Verfahren vom 19.02.2018 - 15:48

- Revision von Speyerer Verfahren vom 11.06.2013 - 08:26

- Revision von Speyerer Verfahren vom 03.06.2013 - 16:01

- Revision von Speyerer Verfahren vom 23.01.2013 - 10:15

- Revision von Speyerer Verfahren vom 07.10.2009 - 10:23

- Revision von Speyerer Verfahren vom 17.09.2009 - 13:49

- Revision von Speyerer Verfahren vom 05.06.2008 - 12:27

Speyerer Verfahren

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

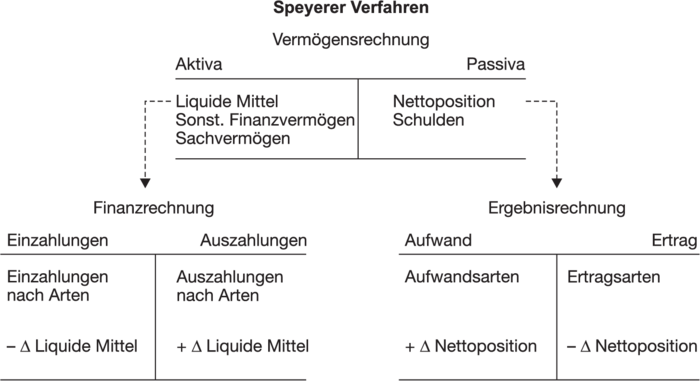

ein von K. Lüder an der Hochschule für Verwaltungswissenschaften Speyer unter Einbeziehung internationaler Erfahrungen entwickeltes und inzwischen in der Kreisstadt Wiesloch empirisch getestetes Konzept eines „Kommunalen Rechnungswesens” (NKR) für die Bundesrepublik Deutschland Mit diesem Ansatz wird das bisherige Nebeneinander von Kameralistik im Kernhaushalt und kaufmännischem Rechnungswesen in den kommunalen Bereichen überwunden, eine konsolidierte vollständige Erfassung der kommunalen Finanzsituation und des Ressourcenverbrauchs ermöglicht und damit zugleich der Anschluss an die Entwicklung in anderen westlichen Industriestaaten, v.a. in anderen Mitgliedsstaaten der EU hergestellt. Lüders Konzept bedeutet für öffentliche Verwaltungen den Wandel vom klassischen Geldverbrauchs- zum Ressourcenverbrauchskonzept. Auf doppischer Grundlage (doppelte Buchführung) liefert das Speyerer Verfahren Informationen über das Ressourcenaufkommen (Ertrag) und den Ressourcenverbrauch, die Datenbasis für eine Kostenrechnung und ermöglicht die Erstellung eines konsolidierten Abschlusses (Konzernabschlusses) für alle Aktivitäten und Organisationen einer Gemeinde. Speyerer Verfahren besteht aus den drei Hauptrechnungen Ergebnisrechnung, Vermögensrechnung und Finanzrechnung (Drei-Komponenten-Rechnungssystem), die in einem Rechnungsverbund systematisch miteinander verbunden sind (vgl. Abbildung „Speyerer Verfahren”).

– Speyerer Verfahren bedeutet, dass die herkömmliche Haushaltsrechnung in Form des Verwaltungshaushaltes zur Ergebnisrechnung, die herkömmliche Haushaltsrechnung in Form des Vermögenshaushaltes zur Finanzrechnung fortentwickelt und die Vermögensrechnung vervollständigt werden. Lüders Reformkonzept bedeutet nicht die Abschaffung bisheriger Rechnungen, sondern den Ausbau des bisherigen Rechnungssystems, dessen Vervollständigung und Ausgestaltung derart, dass die notwendigen internen und externen Informationen über die Finanz- und Vermögenssituation sowie über das Ressourcenaufkommen und den Ressourcenverbrauch aussagefähig aufbereitet und bereitgestellt werden.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon