Stichprobenprüfung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

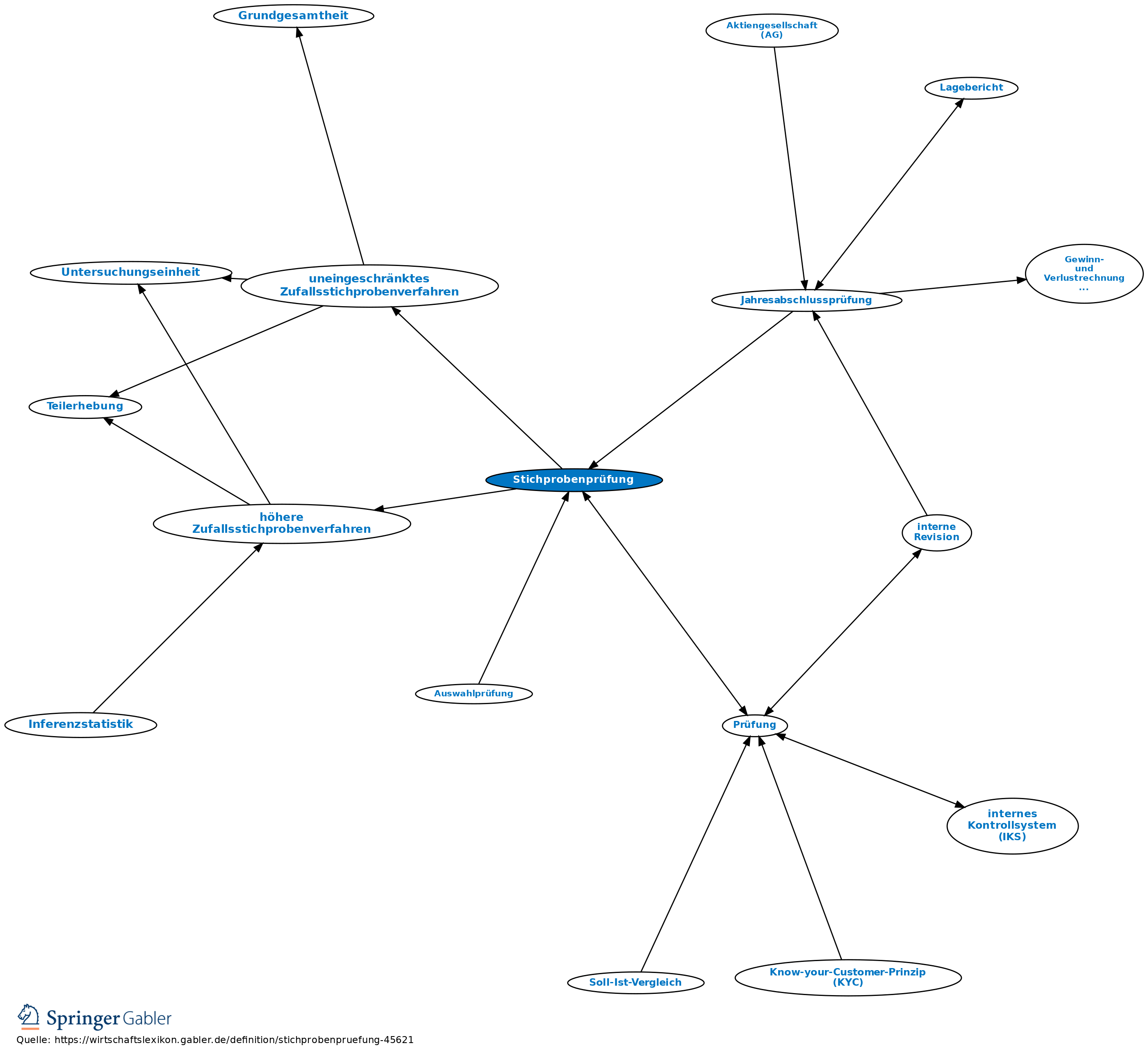

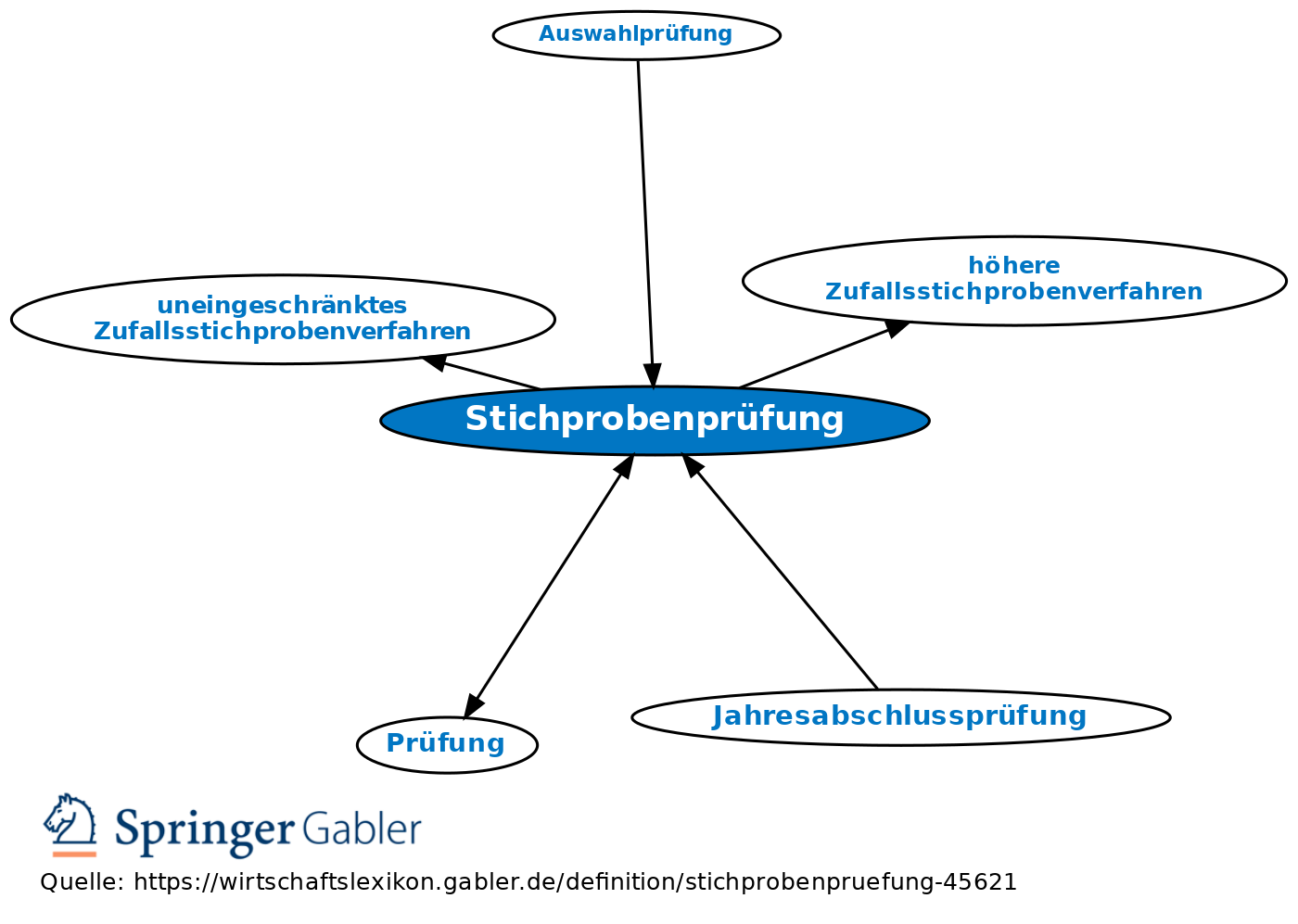

Auswahlprüfung. 1. Charakterisierung: Form einer Prüfung, bei der nur eine Auswahl von Prüfungs-(Ist-)Objekten (Stichprobenelemente) aus der Menge des Prüfungskomplexes (Grundgesamtheit) geprüft wird. Das Gesamturteil wird durch einen Schluss von dem Zustand der geprüften Istobjekte der Stichprobe auf den wahrscheinlichen Zustand sämtlicher Istobjekte des Prüfungskomplexes gewonnen. Eine Stichprobenprüfung ist nur möglich, wenn keine vollkommene Sicherheit über den Prüfungskomplex gefordert ist; unter Wirtschaftlichkeitsgesichtspunkten der Prüfung kann sie dann geboten sein. Ihre Einsetzbarkeit hängt vom Vorliegen bestimmter methodischer Bedingungen ab.

2. Auswahlprinzipien: a) Bewusste Auswahl: Der Prüfer bestimmt Ansatz und Umfang der Stichprobe nach seinem Ermessen, ausgehend z.B. von persönlichen Berufserfahrungen, Branchen- und Unternehmungskenntnissen. Wichtig sind auch die absolute oder relative Bedeutung des einzelnen Prüfungsgegenstandes und das jeweilige Fehlerrisiko. Entnahmetechniken sind z.B. Auswahl typischer Fälle (Auswahl typischerweise fehlerbehafteter Elemente einer Grundgesamtheit nach allg. oder speziellen Erfahrungen des Prüfers), Auswahl nach dem Konzentrationsprinzip (Cut-off-Verfahren, Auswahl der Elemente nach deren Gewicht, bes. nach der Höhe der Istwerte) und Klumpenauswahl (Auswahl eines Teilbereichs aus einer Grundgesamtheit; dieser Teilbereich wird lückenlos geprüft). Eine Bezifferung von Sicherheit und Genauigkeit der Urteilsaussage ist nicht möglich. Der erforderliche Stichprobenumfang wird nicht mithilfe von mathematisch-statistischen Verfahren errechnet. Ob die angesetzte Stichprobe repräsentativ ist, lässt sich i.d.R. nicht nachweisen.

b) Zufallsauswahl: Mithilfe mathematisch-statistischer Methoden wird aus der Grundgesamtheit eines Prüfungsbereichs eine hinsichtlich des zu prüfenden Merkmals repräsentative Stichprobe ausgewählt (uneingeschränktes Zufallsstichprobenverfahren); im Fall heterogener Grundgesamtheiten (Streuung der Merkmalswerte der Elemente der Grundgesamtheiten in einem weiten Bereich) können komplexe Formen der Auswahl (höhere Zufallsstichprobenverfahren) erforderlich werden.

3. Arten von Zufallsstichproben bez. prüferischer Fragestellungen: a) Schätzstichproben: Aus einer Analyse des Fehleranteils oder des Fehlerwertes der Stichprobenelemente wird auf den Zustand des gesamten Prüfungsobjekts (auf dessen Fehleranteil oder dessen Gesamtfehlerwert) geschlossen.

b) Teststichproben: Ein Hypothesenpaar über den Zustand der Grundgesamtheit (d.h. deren Ordnungsmäßigkeit/Nichtordnungsmäßigkeit) wird getestet. Bei vorgegebener Höchstgrenze des Anteils fehlerbehafteter Elemente oder des Gesamtfehlerwertes einer Grundgesamtheit und vorgegebenem Sicherheits- und Genauigkeitsgrad wird aufgrund der Zahl der fehlerhaften Elemente einer Stichprobe bzw. aufgrund deren Fehlerwert getestet, ob das Prüfungsobjekt als (noch) ordnungsmäßig gelten kann oder ob es als wesentlich (materiell) fehlerhaft einzustufen ist.

{kind=link}

{kind=link}