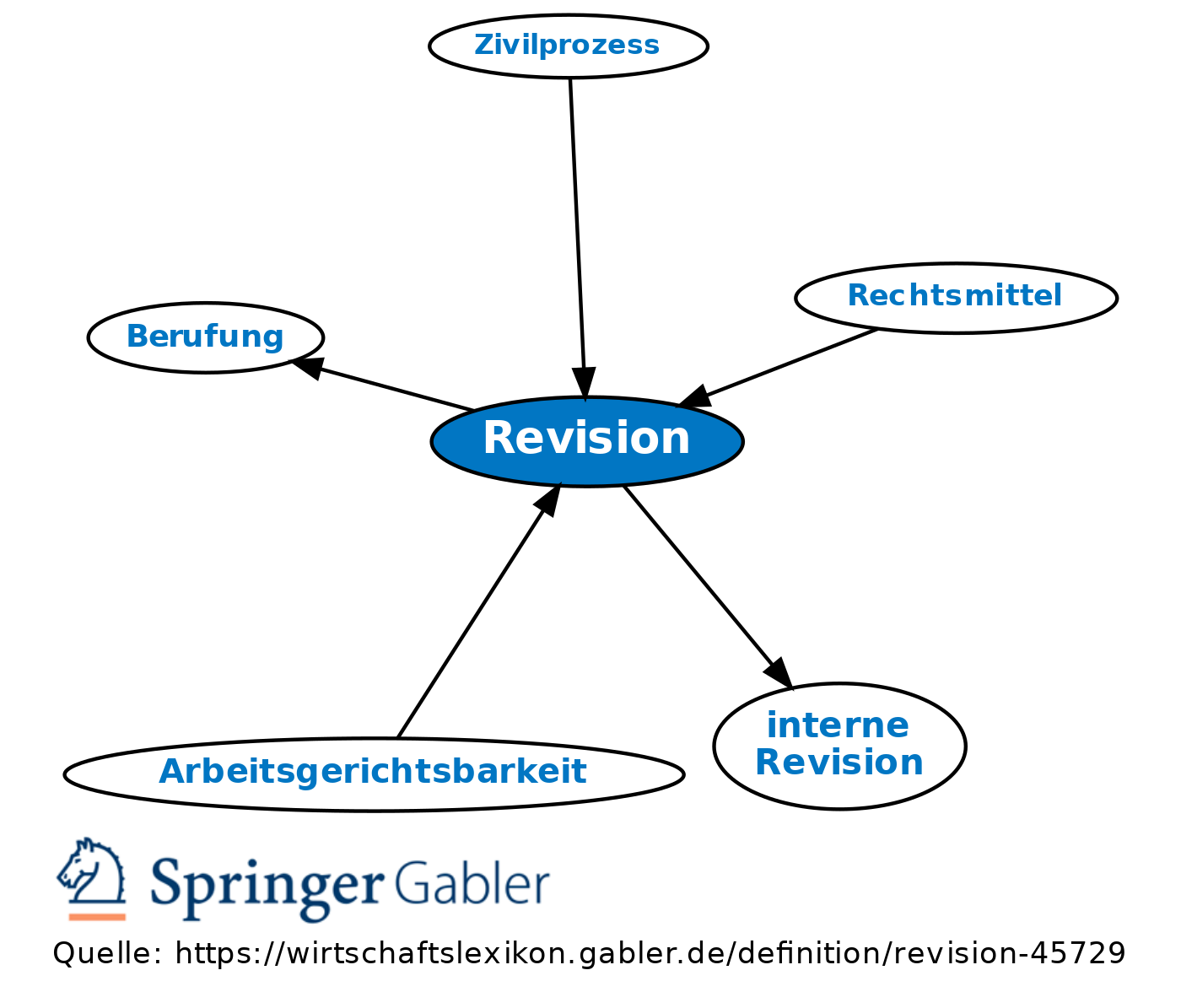

Revision

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Unternehmungsüberwachung

- Zivilverfahren

- Strafverfahren

- Verwaltungsgerichtliches Verfahren

- Finanzgerichtliches Verfahren

- Arbeitsgerichtliches Verfahren

- Sozialgerichtsbarkeit

Unternehmungsüberwachung

Revision wird i.d.R. gleichgesetzt mit Prüfung. Wird eine betriebswirtschaftliche Prüfung von unternehmensinternen (mit der Unternehmung durch Arbeitsvertrag verbundenen) Mitarbeitern durchgeführt, wird hierfür i.d.R. der Terminus interne Revision verwendet.

Zivilverfahren

Rechtsmittel, mit dem die rechtliche Überprüfung eines Berufungsurteils des Landgerichts oder des Oberlandesgerichts durch den Bundesgerichtshof begehrt wird (§§ 542–566 ZPO).

1. Umfang: Die Nachprüfung beschränkt sich darauf, ob eine Gesetzesbestimmung nicht oder nicht richtig angewendet ist (Revisionsgrund; §§ 545–547 ZPO), und zwar auf der Grundlage des vom Berufungsgericht festgestellten Tatbestandes.

2. Zulässig ist die Revision, wenn das Berufungsgericht die Revision im Urteil zugelassen hat oder wenn das Revisionsgericht auf Beschwerde gegen die Nichtzulassung die Revision zugelassen hat. Die Revision ist zuzulassen, wenn die Rechtssache grundsätzliche Bedeutung hat oder eine Entscheidung des Revisionsgerichts zur Rechtsfortbildung oder zur Sicherung einer einheitlichen Rechtsprechung erforderlich ist (Zulassungsrevision, § 543 II ZPO). Eine Mindestbeschwerdesumme ist nicht mehr erforderlich.

3. Revision kann wahlweise gegen ein erstinstanzliches Endurteil des Landgerichts statt der Berufung eingelegt werden, soweit sie ohne bes. Zulassung statthaft ist, lediglich eine Verletzung des materiellen Rechts gerügt wird und der Gegner einwilligt (Sprungrevision, § 566).

4. Einlegung und Verfahren entsprechen weitgehend der Berufung (§§ 548–551 ZPO).

Strafverfahren

das gegen die erstinstanzlichen Urteile des Landgerichts (Strafkammer, Schwurgericht) und des Oberlandesgerichts sowie die Berufungsurteile der Strafkammer des Landgerichts gegebene Rechtsmittel (§§ 333–358 StPO).

1. Ausnahmsweise ist auch eine Revision gegen Urteile des Amtsgerichts statt der Berufung zulässig, wenn anstelle der Berufung unmittelbar Revision (Sprungrevision) eingelegt wird (§ 335 i.V. mit § 312 StPO).

2. Revision muss i.d.R. innerhalb einer Woche nach Verkündung des Urteils eingelegt und binnen eines weiteren Monats begründet werden. War das Urteil noch nicht zugestellt, beginnt die Frist mit der Zustellung. Der Angeklagte muss sich zur Begründung der Revision eines Verteidigers oder Rechtsanwalts bedienen oder sie bei der Geschäftsstelle des Gerichts, dessen Entscheidung angefochten ist, zu Protokoll geben. Die Revision führt nur zu einer rechtlichen Überprüfung des Urteils.

3. Über die Revision entscheidet das Oberlandesgericht, wenn erstinstanzlich das Amtsgericht entschieden hat, sonst der Bundesgerichtshof.

Verwaltungsgerichtliches Verfahren

(§§ 132–145 VwGO). Rechtsmittel gegen Urteile und Normenkontrollbeschlüsse der Oberverwaltungsgerichte (oder Sprungrevision gegen Urteile der Verwaltungsgerichte; § 134 VwGO).

1. Zulassung: Revision muss vom Oberverwaltungsgericht zugelassen werden. Bei Nichtzulassung muss das Bundesverwaltungsgericht die Revision auf Beschwerde zugelassen haben. Die Revision ist nur zugelassen, wenn

(1) die Rechtssache grundsätzliche Bedeutung hat,

(2) das Urteil von einer Entscheidung des Bundesverwaltungsgerichts, des Gemeinsamen Senats der Obersten Gerichtshöfe des Bundes oder des Bundesverfassungsgerichts abweicht und hierauf beruht,

(3) ein Verfahrensmangel geltend gemacht wird und vorliegt, auf dem die Entscheidung beruhen kann. Die Revision darf nur darauf gestützt werden, dass Bundesrecht oder eine Vorschrift des Verwaltungsverfahrensgesetzes eines Landes, die mit der des Bundes übereinstimmt, verletzt ist. Gegen Beschlüsse in Verfahren betreffend einstweilige Anordnungen ist die Revision nicht zulässig.

2. Die Revision ist binnen eines Monats nach Zustellung des Urteils schriftlich einzulegen und spätestens innerhalb eines weiteren Monats zu begründen. Hierbei ist Vertretung durch einen Rechtsanwalt oder Hochschullehrer notwendig (§ 67 I 2 VwGO; Anwaltszwang).

Finanzgerichtliches Verfahren

(§§ 115–127 FGO): Rechtsmittel gegen Urteile der Finanzgerichte an den Bundesfinanzhof.

1. Zulässigkeit: Die Revision ist nur möglich, wenn sie vom Finanzgericht zugelassen worden ist. Die Revision ist vom Finanzgericht zuzulassen:

(1) bei grundsätzlicher Bedeutung der Rechtssache (Grundsatzrevision),

(2) bei Abweichung von einer Entscheidung des Bundesfinanzhofs oder des Bundesverfassungsgerichts (Divergenzrevision) oder bei Verfahrensmängeln (allg. Verfahrensrevision). Die Nichtzulassung der Revision kann durch Nichtzulassungsbeschwerde binnen eines Monats seit Zustellung des Urteils angefochten werden (§ 116 I FGO), der Eintritt der Rechtskraft wird dadurch gehemmt.

2. Die Revision kann grundsätzlich nur darauf gestützt werden, dass das angefochtene Urteil auf der Verletzung von Bundesrecht beruht. Der Bundesfinanzhof (BFH) ist an die in dem angefochtenen Urteil getroffenen Feststellungen grundsätzlich gebunden, es sei denn, dass in Bezug auf diese Feststellungen zulässige und begründete Revisionsgründe vorgebracht sind (§ 118 II FGO).

3. Die Revision ist beim Finanzgericht innerhalb eines Monats nach Zustellung des vollständigen Urteils oder nach Zustellung des Beschlusses über die Zulassung der Revision schriftlich einzulegen und spätestens innerhalb eines weiteren Monats zu begründen (§ 116 I und II FGO). Die Frist kann auf Antrag verlängert werden. Vor dem Bundesfinanzhof besteht Vertretungszwang, d.h. der Betroffene kann nur durch einen beauftragten Steuerberater, Rechtsanwalt o.ä. handeln.

Arbeitsgerichtliches Verfahren

(§§ 72 ff. ArbGG): Rechtsmittel gegen Urteile der Landesarbeitsgerichte (oder unter bestimmten Voraussetzungen als Sprungrevision gegen Endurteile der Arbeitsgerichte).

1. Zulässig:

(1) wenn das Landesarbeitsgericht die Revision aus einem der in § 72 II ArbGG aufgeführten Gründe im Urteil zugelassen hat;

(2) wenn das Bundesarbeitsgericht die Revision auf eine Nichtzulassungsbeschwerde hin in dem Beschluss nach § 72a V 2 ArbGG zugelassen hat (§ 72 I ArbGG).

2. Die Revisionsfrist beträgt einen Monat und die Revisionsbegründungsfrist zwei Monate ab Zustellung des Urteils, spätestens fünf Monate ab Verkündung.

3. Die Revision kann nur darauf gestützt werden, dass das Urteil des Landesarbeitsgerichts auf der Verletzung einer Rechtsnorm beruht.

4. Vertretung durch Rechtsanwalt erforderlich (§ 11 II ArbGG).

Sozialgerichtsbarkeit

gegen Urteile der Landessozialgerichte (§ 160 SGG). Revision muss im angegriffenen Urteil zugelassen sein. Sie wird beim BSG eingelegt (§ 164 I 1 SGG). Revisionsfrist beträgt einen Monat (§ 164 I SGG), die Revisions-Begründungsfrist zwei Monate nach Zustellung des Urteils (§ 164 II SGG).

{kind=link}

{kind=link}

Bücher

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Revision

- Anschlussrevision

- Arbeitsgerichtsbarkeit

- Audit Trail

- Begründungsfrist

- Beschwerde

- Bundesarbeitsgericht (BAG)

- Bundesfinanzhof (BFH)

- Bundesgerichtshof (BGH)

- Bundesverwaltungsgericht (BVerwG)

- Divergenzrevision

- Finanzgericht

- Finanzgerichtsbarkeit

- Grundsatzrevision

- Grundurteil

- Landbeschaffung

- Landesarbeitsgericht

- Oberlandesgericht (OLG)

- Oberverwaltungsgericht (OVG)

- Prozessabhängigkeit

- Rechtsbeschwerde

- Rechtsmittel

- Revisor

- Sprungrevision

- Strafprozess

- Unterschlagungsrevision

- Verfahrensrevision

- Wiedereinsetzung in den vorigen Stand

- Wirtschaftsprüfung

- Zivilprozess

- Zulassungsrevision

- Überwachung