Zitierfähige Version

- Revision von Zuschlagskalkulation vom 19.02.2018 - 15:54

- Revision von Zuschlagskalkulation vom 27.09.2017 - 14:53

- Revision von Zuschlagskalkulation vom 25.02.2013 - 13:09

- Revision von Zuschlagskalkulation vom 17.02.2010 - 14:09

- Revision von Zuschlagskalkulation vom 15.01.2010 - 09:56

- Revision von Zuschlagskalkulation vom 15.09.2009 - 10:33

Zuschlagskalkulation

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Kostenrechnung

In der Praxis weit verbreitetes Verfahren der Kalkulation von Kostenträgern im Rahmen der Kostenträgerrechnung.

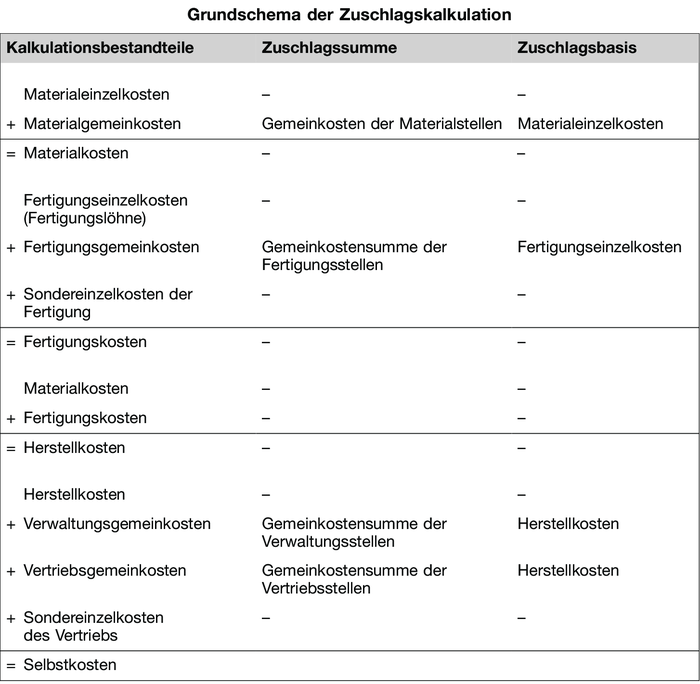

1. Vorgehensweise: Im ersten Schritt ordnet die Zuschlagskalkulation den Kostenträgern die für sie in der Kostenartenrechnung gesondert erfassten Einzelkosten zu. Im zweiten Schritt werden anteilige Gemeinkosten prozentual auf der Basis von Einzelkosten „zugeschlagen“ (Zuschlagssatz); vgl. Tabelle „Grundschema der Zuschlagskalkulation“. Die Zuschlagskalkulation ist damit ein Kalkulationsverfahren der Vollkostenrechnung (Vollkostenkalkulation). Dieses Grundschema

kann beliebig erweitert oder modifiziert werden, so z.B. für Handelsbetriebe oder für die Kalkulation öffentlicher Aufträge.

2. Schwächen: a) Die als Zuschlagsbasis der Fertigungsgemeinkosten verwendeten Fertigungslöhne verlieren angesichts steigender Automatisierung der Produktion im Verhältnis zu den Anlagenkosten ständig an Bedeutung; Zuschlagssätze von mehr als 1.000 Prozent sind somit nicht unüblich. Zur Kalkulation der Fertigungskosten wird die Zuschlagskalkulation deshalb zunehmend durch die Maschinenstundensatzrechnung abgelöst.

b) Die Zuschlagskalkulation ist mit der grundsätzlichen Problematik der Gemeinkostenschlüsselung verbunden.

Verteilungstheorie und -politik

Kostenniveauneutrale Lohnpolitik, Monopolgradtheorie der Verteilung.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon