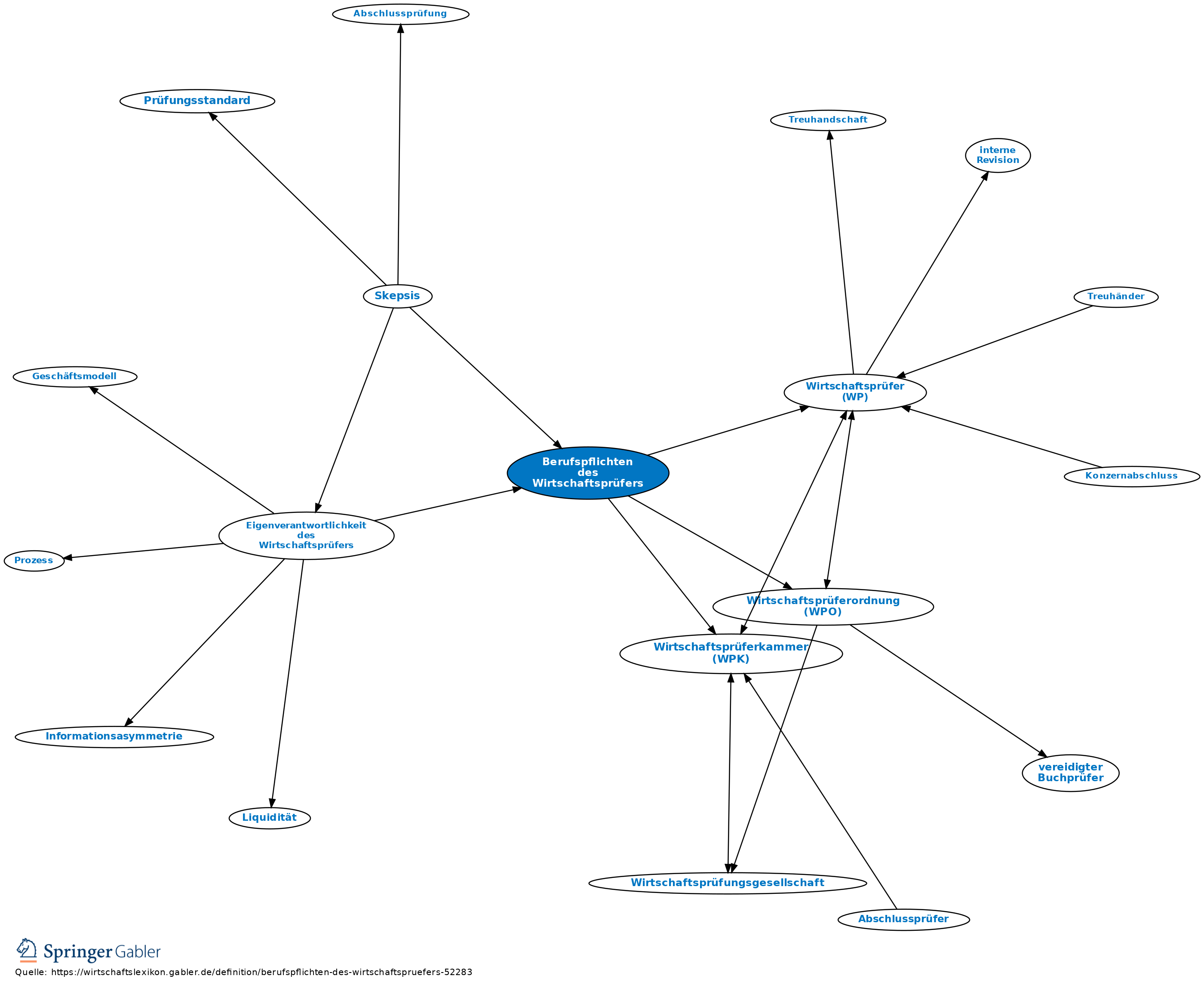

Berufspflichten des Wirtschaftsprüfers

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Die Berufspflichten aber auch die Rechte des Wirtschaftsprüfers (WP) werden in der Wirtschaftsprüferordnung (WPO) formuliert. Im vierten Teil der WPO (§ 57 III WPO) wird der Wirtschaftsprüferkammer (WPK) das Recht eingeräumt, eine Satzung über die Rechte und Pflichten bei der Ausübung der Berufe des Wirtschaftsprüfers und des vereidigten Buchprüfers (Berufssatzung) zu erlassen.

Zu den Berufspflichten (Unabhängigkeit, Unparteilichkeit, Verschwiegenheit, Gewissenhaftigkeit, Eigenverantwortlichkeit, berufswürdiges Verhalten, Verzicht auf berufswidrige Werbung) nimmt das vom IDW herausgegebene WP-Handbuch (2006), das auf die WP-Ordnung Bezug nimmt, auf den Seiten 68 ff. u.a. wie folgt Stellung:

a) Unabhängigkeit: „Der Beruf des WP muss unabhängig ausgeübt werden. Die Unabhängigkeit ist eine Kardinaltugend für jeden Berufsangehörigen und ihre Wahrung seine elementare Pflicht. Nach der EU-Empfehlung zur Unabhängigkeit des Abschlussprüfers und dem IFAC Code of Ethics for Professional Accountants umfasst die Unabhängigkeit sowohl die innere als auch die äußere Unabhängigkeit. Innere Unabhängigkeit (= Unbefangenheit) meint die innere Einstellung, die ausschließlich die zur Erfüllung des vorliegenden Auftrags relevanten Aspekte in Betracht zieht. Die äußere Unabhängigkeit (das Nichtbestehen der Besorgnis der Befangenheit) wird aufgefasst als Vermeidung von Tatsachen und Umständen, die so schwer ins Gewicht fallen, dass ein sachverständiger und informierter Dritter die Fähigkeit des Abschlussprüfers zur objektiven Wahrnehmung seiner Aufgaben in Zweifel ziehen würde. Unabhängigkeit in einem umfassenden Sinne bedeutet, dass der WP in objektiver und subjektiver Hinsicht seine Feststellungen unbeeinflusst von sachfremden Erwägungen und ohne Rücksichtnahme auf eigene Belange oder Interessen Dritter treffen kann.

–b) Unparteilichkeit: Der WP hat sich bei der Prüfungstätigkeit und der Erstellung von Gutachten unparteiisch zu verhalten, ein Gebot, das vom WP in seiner Funktion als Prüfer oder Gutachter unbedingte Neutralität verlangt. Die Neutralität muss in Prüfungsberichten und Gutachten auch zum Ausdruck kommen. Wesentliche Sachverhalte dürfen nicht verschwiegen werden oder im Rahmen der fachlichen Würdigung unberücksichtigt bleiben. Die fachliche Würdigung der ermittelten Fakten muss nachvollziehbar sein und darf nicht durch Sonderinteressen beeinflusst werden.

–c) Verschwiegenheit: Die Verschwiegenheit bildet das Fundament für das Vertrauen, das dem WP entgegengebracht wird. Alle Tatsachen und Umstände, die WP bei ihrer Berufstätigkeit anvertraut oder bekannt werden, dürfen nicht unbefugt offenbart werden.

d) Gewissenhaftigkeit: WP sind bei der Durchführung ihrer Aufgaben an das Gesetz gebunden und haben die für die Berufsausübung geltenden Bestimmungen sowie die gesetzlichen Regeln zu beachten. Mandate dürfen nur übernommen werden, wenn der WP über die dafür erforderliche Sachkunde und die zur Bearbeitung erforderliche Zeit verfügt.

–e) Eigenverantwortlichkeit: Der WP hat sein Handeln in eigener Verantwortung zu bestimmen, sich selbst ein Urteil zu bilden und seine Entscheidungen selbst zu treffen. Er muss die Tätigkeit seiner Mitarbeiter so überblicken und beurteilen können, dass er sich selbst eine auf Kenntnis beruhende eigene fachliche Überzeugung bilden kann. Er darf keinen fachlichen Weisungen unterliegen, die ihn verpflichten, insbesondere Prüfungsberichte und Gutachten auch dann zu unterzeichnen, wenn sich ihr Inhalt nicht mit seiner Überzeugung deckt.

–f) Berufswürdiges Verhalten: Der WP hat sich sowohl innerhalb als auch außerhalb der Berufstätigkeit des Vertrauens und der Achtung würdig zu erweisen, die der Beruf erfordert, und sich der bes. Berufspflichten bewusst zu sein, die ihm aus der Befugnis erwachsen, gesetzlich vorgeschriebene Bestätigungsvermerke zu erteilen.“

{kind=link}

{kind=link}