Skepsis

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

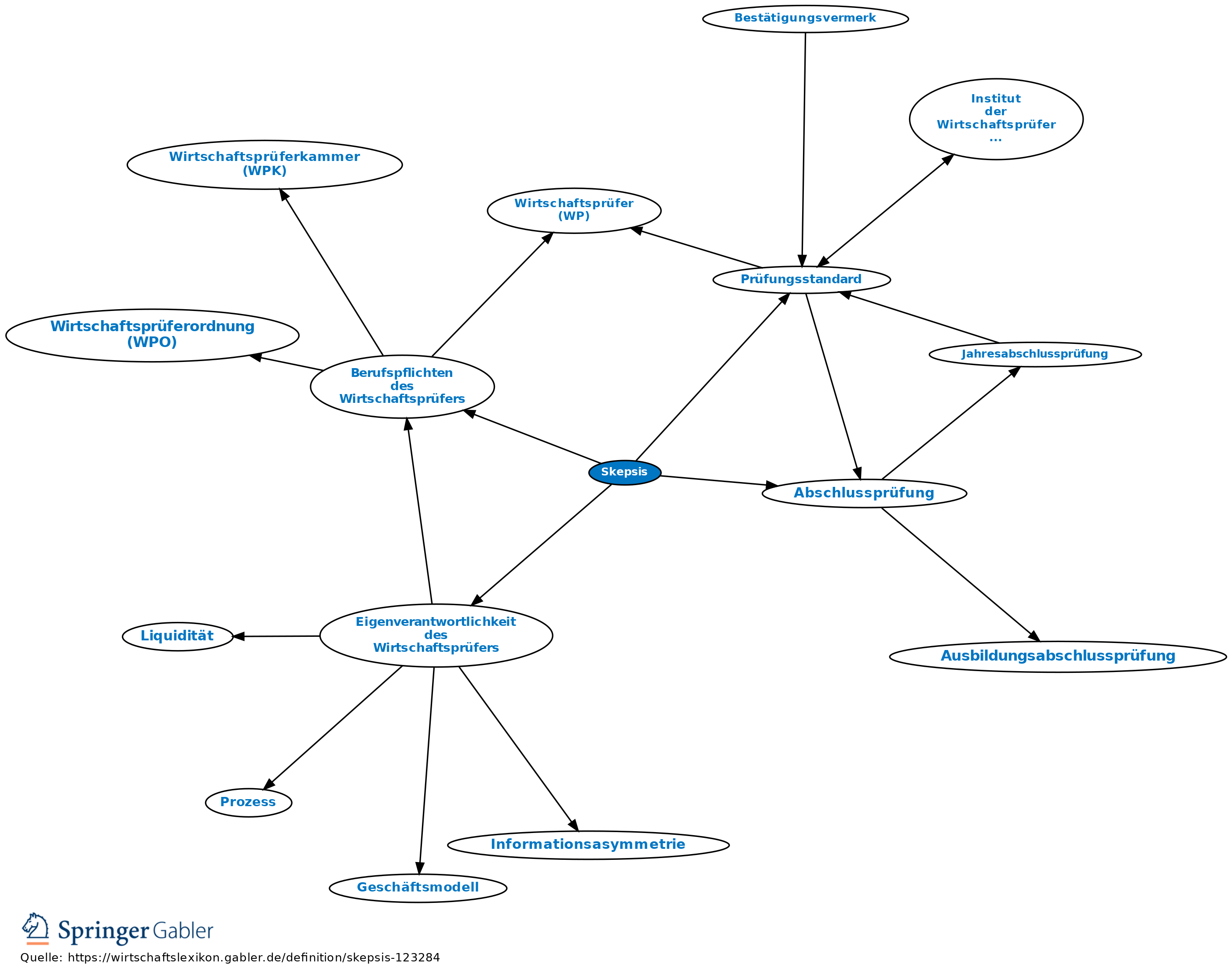

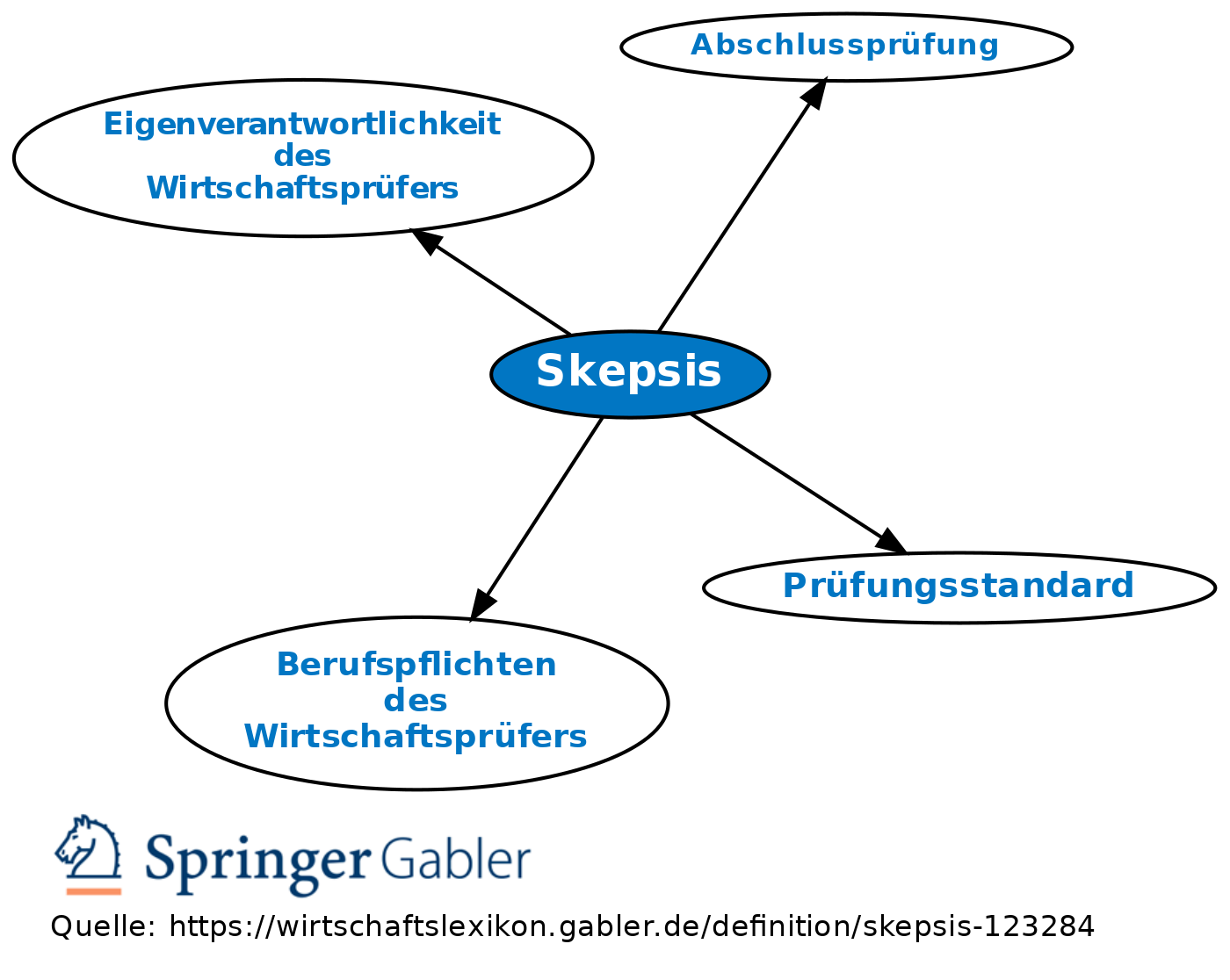

Es gehört zu den Eigenarten jeder prüferischen Tätigkeit – und das gilt insbesondere für die Abschlussprüfung – dass entweder bereits zu Beginn oder im Verlauf der Arbeiten die Frage auftaucht, ob die Aussagen, die das Management zu einem vorgelegten Zahlenmaterial macht, möglicherweise mit wesentlichen Fehlern behaftet sind. Je nachdem, mit welcher Intensität und zu welchem Zeitpunkt man diese Aussagen als Behauptungen interpretiert, tritt also mehr oder minder plötzlich eine Einstellung auf den Plan, die man als Skepsis bezeichnet. Sie bedeutet, dass der Abschlussprüfer die Korrektheit bestimmter Aussagen dann in Zweifel zieht.

Dieser spannungsreiche Zusammenhang wird interessanterweise sehr präzise in den internationalen Prüfungsstandards zum Ausdruck gebracht. Dort wird der Abschlussprüfer nämlich aufgefordert, seine Arbeit mit Urteilsvermögen (professional judgment) zu planen und durchzuführen, bei Planung und Durchführung aber zugleich Skepsis (professional skepticism) walten zu lassen und sich dabei Bedingungen vorzustellen, unter denen ein Jahresabschluss – getragen von entsprechenden Aussagen (assertions) des Managements – in wesentlichen Belangen falsch wird.

Das auf Erfahrung und Wissen beruhende Urteilsvermögen soll also fähig sein, sich durch Gedanken anreichern zu lassen, in deren Mittelpunkt nicht nur die Beschäftigung mit Arbeitsfehlern (error), sondern insbesondere auch die Auseinandersetzung mit möglichem Betrug (fraud) stehen müssen.

Die weltweit zu spät erkannten Unregelmäßigkeiten in der Rechnungslegung (siehe dazu auch Eigenverantwortlichkeit des Wirtschaftsprüfers) lassen sich deshalb auch dadurch erklären, dass in vielen Fällen die Skepsis nicht in dem Maße zum Tragen kam, wie es den Berufspflichten gemäß unbedingt erforderlich gewesen wäre.

{kind=link}

{kind=link}