Prüfungskonzept

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

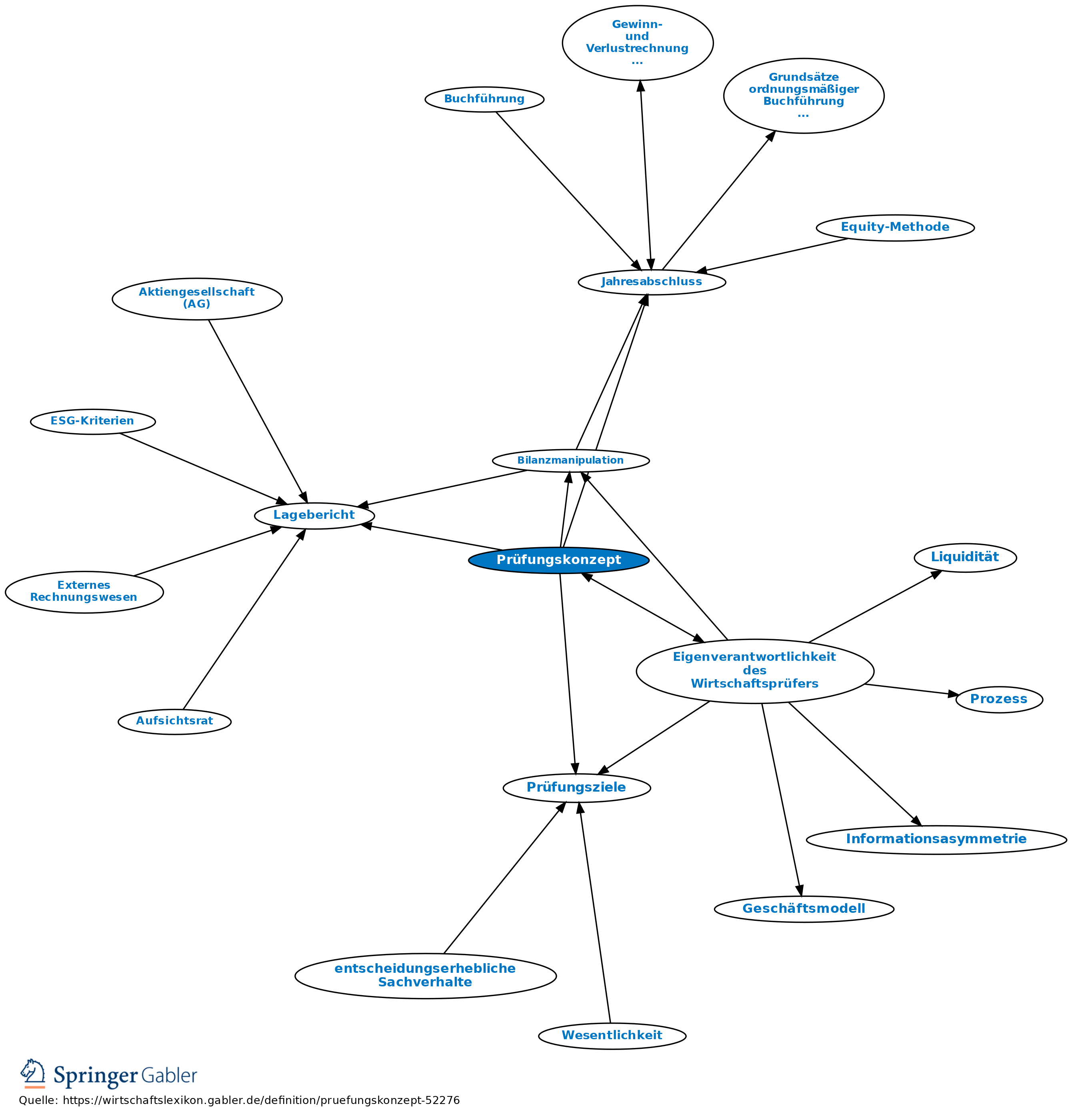

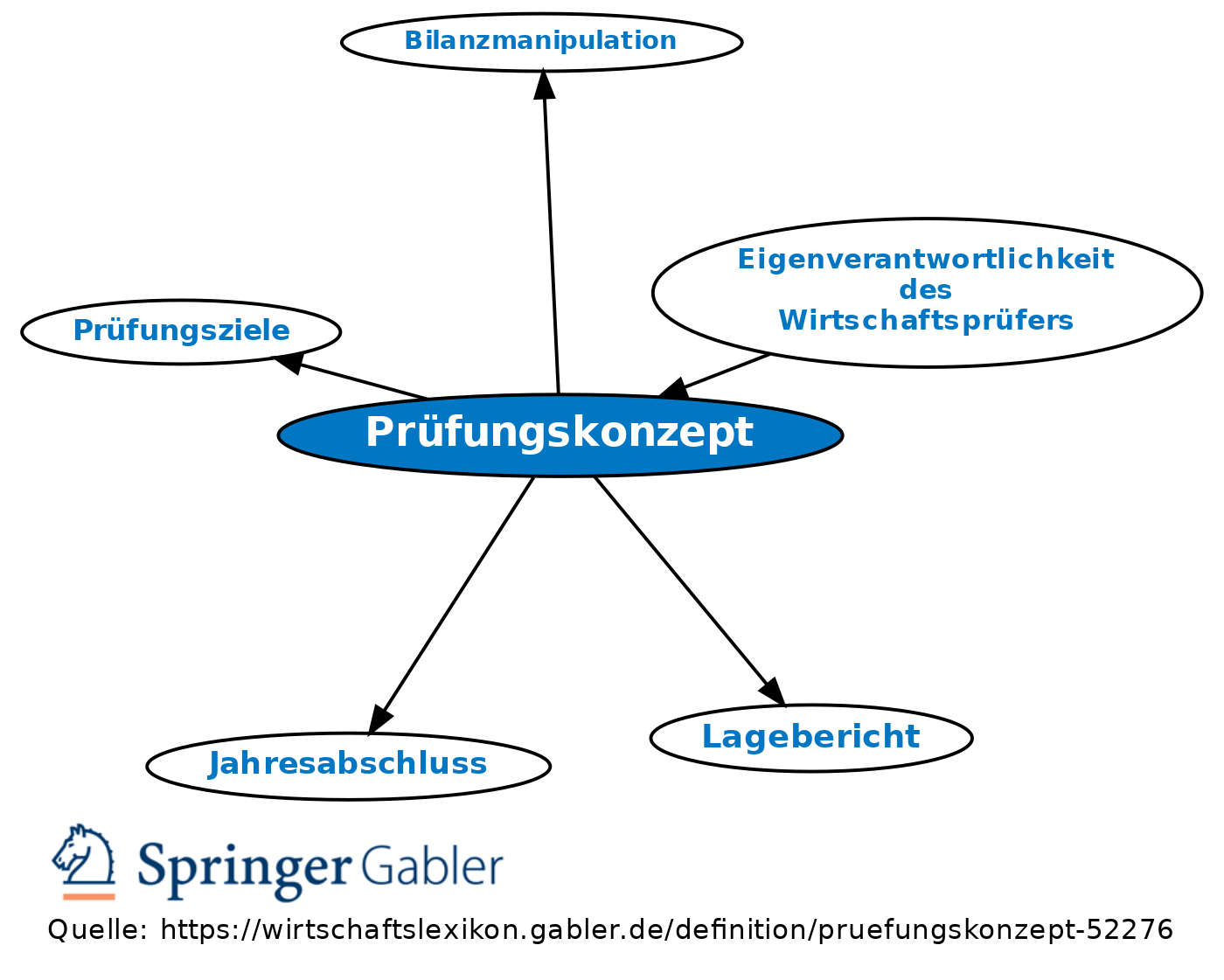

1. Begriff: Das Prüfungskonzept stellt die (in einem Strategie- und Planungsmemorandum schriftlich erfassten und dem Prüfungsteam rechtzeitig zur Verfügung gestellten) Prüfungsziele dar und artikuliert unter bes. Berücksichtigung der Lage des Unternehmens die Prüfungstechnik, mit der nach Beurteilung des Abschlussprüfers diese Ziele zu erreichen sind.

2. Allgemeiner Hintergrund: Jahresabschluss und Lagebericht sind Spiegelbilder von Geschäftsvorfällen, die in den einzelnen Bereichen des Unternehmens stattfinden und von Geschäftsrisiken, denen diese Bereiche ausgesetzt sind. Geschäftsvorfälle müssen ordnungsgemäß abgewickelt, Geschäftsrisiken muss angemessen Rechnung getragen werden. Das setzt Ziele und kontrollierte Abläufe voraus, die auch dazu dienen, die unterschiedlichen Elemente vollständig und korrekt im Jahresabschluss abzubilden. Das Prüfungskonzept beruht also auf der Erwartung, dass durch Geschäftsvorfälle und Geschäftsrisiken geschaffene Daten eine Reihe von Kontrollen durchlaufen haben, bis sie endlich an den einzelnen Stellen des Jahresabschlusses bzw. Lageberichtes ihren Niederschlag finden. Diesen Weg, der auch ein unrechtmäßiger sein kann (siehe Bilanzmanipulation), muss der Prüfer erkennen, um Jahresabschluss und Lagebericht – ihre Zusammensetzung und ihr Ergebnis – in der Weise beurteilen zu können, wie sie der Gesetzgeber vorschreibt. Die Pflicht zum Urteil bedeutet aber zugleich die Notwendigkeit, sich über den Inhalt derjenigen Daten eine Meinung zu bilden, die ganz vergessen, auf ihrem Weg angehalten wurden oder denen der Zutritt zu Jahresabschluss oder Lagebericht in unzulässiger Weise sogar verwehrt wurde.

3. Internationaler Bezug: Im Rahmen einer pädagogischen Neuausrichtung des Internationalen Prüfungsstandards „Identifying and Assessing the Risks of material Misstatement“ (ISA 315 Revised 2019) wurden bisherige Schwerpunkte nun als „Key Concepts“ direkt an seinen Beginn gestellt. Sie bestehen im Wesentlichen in der:

a) Beschaffung ausreichender und angemessener Nachweise, um das Prüfungsrisiko auf ein vertretbar niedriges Niveau zu reduzieren;

b) Beachtung, dass das Risiko der wesentlichen Fehlaussage auf zwei Ebene liegen kann, auf der Abschluss-Ebene („financial statement level“) und auf der Aussage-Ebene („assertion level“);

c) durchgängigen Einhaltung von „professsional judgment“ und „professional skepticism“;

d) getrennten Einschätzung von inhärentem Risiko und Kontrollrisiko und

e) der deutlichen Aufforderung, das Fehlaussagenrisiko, das sowohl auf Arbeitsfehlern (error) als auch auf Betrug (fraud) beruhen kann, auf „assertion level“ zu beurteilen.

{kind=link}

{kind=link}