Prüfungsziele

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

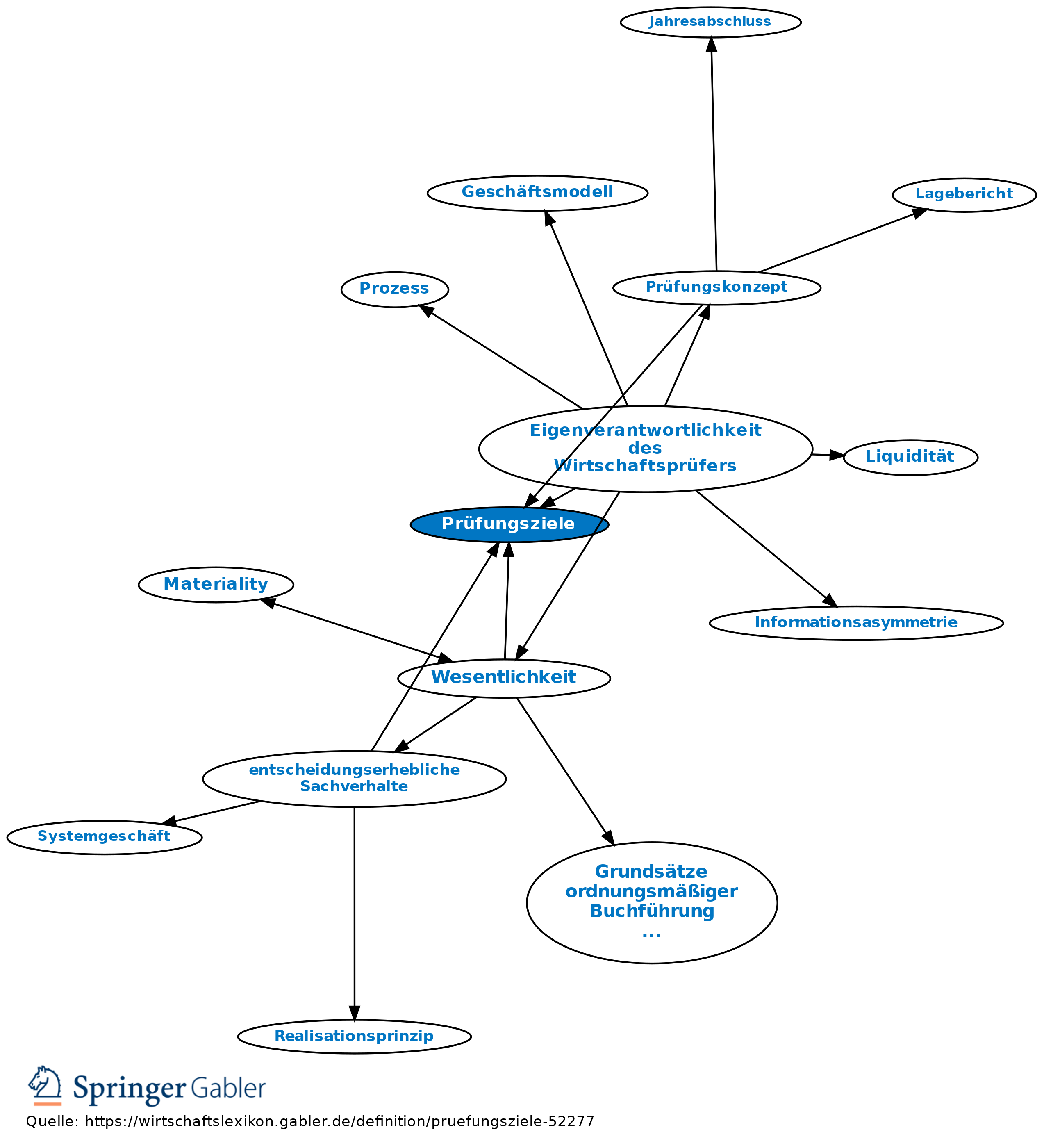

1. Definition: Prüfungsziele entsprechen bestimmten Erklärungen des Managements. Wenn dieses einen ungeprüften Jahresabschluss vorlegt, dann behauptet es, dass alle Positionen vollständig sind, dem Unternehmen unter rechtlichen oder wirtschaftlichen Gesichtspunkten gehören, tatsächlich existieren, den gesetzlichen Bestimmungen entsprechend richtig bewertet, korrekt ausgewiesen und genau ermittelt wurden. Mit der Formulierung der Prüfungsziele, die nach Entwicklung und Lage des Unternehmens entsprechend zu gewichten sind, gibt der Abschlussprüfer zu erkennen, dass er auftragsgemäß beabsichtigt, ausreichende und angemessene Nachweise dafür zu finden, dass die Erklärungen zur Vollständigkeit, zum Eigentum, zum Bestand, zur Bewertung, zum Ausweis und zur Genauigkeit stimmen.

2. Kritisches Prüfungsziel: Ist von Prüfungszielen die Rede, dann fällt regelmäßig auch der Begriff „kritisches Prüfungsziel“. Das Adjektiv „kritisch“ lässt sich im Deutschen mit einer Reihe von Substantiven verbinden. So gibt es z.B. eine „kritische Höhe“ (sie bezeichnet nach Brockhaus „in der Luftfahrt die Höhe über dem Flughafengelände, bei der, wenn keine Erdsicht besteht, ein Schlechtwetterflug abgebrochen werden muss“) oder eine „kritische Drehzahl“ (sie bezeichnet den „Zustand eines rotierenden Teils, bei dem Querschwingungen mit anschließendem Systembruch auftreten können“). Folgt man dieser Logik, dann gibt es kein kritisches Prüfungsziel, mit dem dann ein Abbruch von Prüfungsarbeiten verbunden wäre. Das Konzept des Abschlussprüfers wird nämlich von dem unbedingten Willen geformt, seine Tätigkeit auch unter schwierigsten Bedingungen durchzuführen, und wird nicht von vornherein bereits von einer Grenze bestimmt, die das Ende seiner Arbeit signalisiert.

Die Wortbildung „kritisches Prüfungsziel“ ist vermutlich auf eine missglückte Übersetzung des angelsächsischen Begriffs „critical audit objective“ zurückzuführen. Dieser Begriff soll zum Ausdruck bringen, dass das gewählte Prüfungsziel „entscheidend“ und „schwerwiegend“ ist (hier wird man im Hinblick auf die Fälle „Parmalat/Italien“ und „Wirecard/Deutschland“ auch an Kapitalanlagen im Ausland denken müssen).

Das Adjektiv „entscheidend“ ist in der Nähe von „crucial“ (äußerst wichtig) angesiedelt, und das Adjektiv „schwerwiegend“ trägt Elemente von „serious“ (ernst) in sich. Welche linguistische Verbindung besteht dann zwischen „critical“ und „kritisch“? Es ist der Begriff der Warnung. Wer mit einem „critical audit objective“ arbeitet, ist sich der Gefahr bewusst, dass die Beschaffung eines wichtigen Prüfungsnachweises nicht leicht sein wird. Er sieht zugleich das Risiko, dass beschaffte Informationen (möglicherweise bewusst) nicht mit der notwendigen Seriosität zusammengestellt werden und ist sich der Möglichkeit bewusst, dass in zwingender Weise solange Nacharbeiten erforderlich sind, bis der Nachweis für die Richtigkeit oder Fehlerhaftigkeit von Aussagen des Managements erbracht ist.

{kind=link}

{kind=link}