Wesentlichkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Rechnungswesen

Materiality, Grundsätze ordnungsmäßiger Buchführung (GoB).

Wirtschaftsprüfung

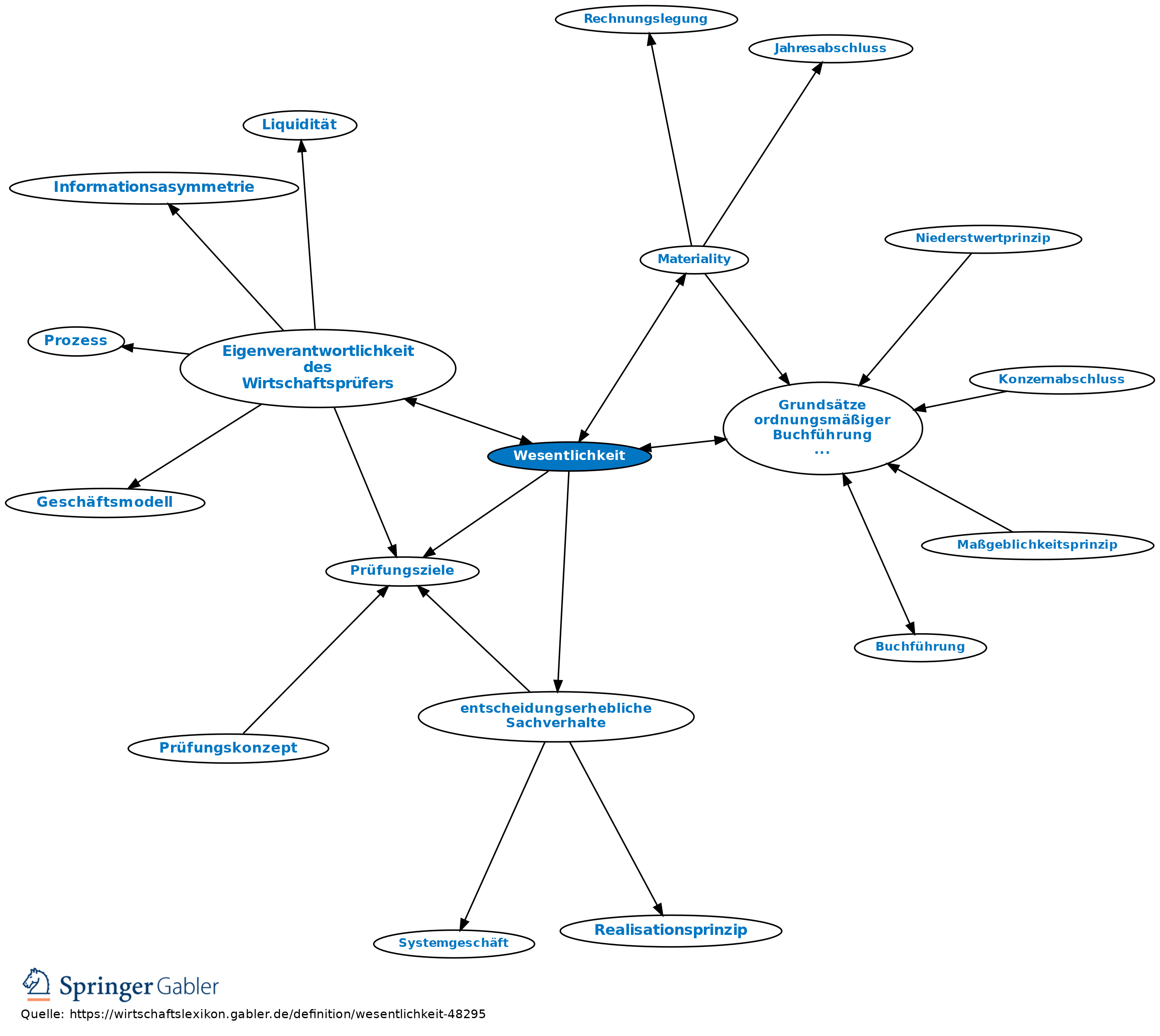

Nach der Terminologie des Prüfungsstandards Nr. 250 des Instituts der Wirtschaftsprüfer, „besagt der Grundsatz der Wesentlichkeit in der Abschlussprüfung, dass die Prüfung des Jahresabschlusses und des Lageberichtes…darauf auszurichten ist, mit hinreichender Sicherheit falsche Angaben aufzudecken, die auf Unrichtigkeiten oder Verstöße zurückzuführen sind und die wegen ihrer Größenordnung oder Bedeutung einen Einfluss auf den Aussagewert der Rechnungslegung für die Abschlussadressaten haben. Durch die Berücksichtigung des Kriteriums der Wesentlichkeit in der Abschlussprüfung erfolgt die Konzentration auf entscheidungserhebliche Sachverhalte.“

Um den Grundsatz richtig zu verstehen, muss man wissen, dass das Management, wenn es einen ungeprüften Jahresabschluss vorlegt, erklärt, dass alle Positionen erfasst wurden, dem Unternehmen unter rechtlichen oder wirtschaftlichen Gesichtspunkten gehören, tatsächlich existieren, den gesetzlichen Bestimmungen entsprechend richtig bewertet, korrekt ausgewiesen und genau ermittelt wurden. Den Erklärungen des Managements, die für den kritischen Wirtschaftsprüfer zunächst nur Behauptungen sind, stehen dessen (gleichnamige) Prüfungsziele gegenüber, denn er muss den Nachweis führen, dass die einzelnen Aussagen zur Vollständigkeit, zum Eigentum, zum Bestand, zur Bewertung, zum Ausweis und zur Genauigkeit stimmen. Wesentlichkeit bedeutet dann, dass die Prüfungsziele nach Lage des Unternehmens richtig gewichtet sind und mit sachgerechten Methoden (Vergleich, Augenscheinnahme, Befragung, Beobachtung, Bestätigung, Einsichtnahme und Nachrechnen) verfolgt werden (Prüfungstechnik). So werden z.B. bei einem unter Ertragsdruck stehenden Unternehmen Fragen nach dem Bestand der Forderungen eine größere Rolle spielen als Fragen nach der mathematisch korrekten Ermittlung von Abschreibungen auf den Fuhrpark.

{kind=link}

{kind=link}