Zitierfähige Version

Kostenauflösung

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

Kostenspaltung; 1. Begriff: a) I.w.S.: Methode der Zerlegung der Gesamtkosten eines bestimmten Bezugsobjekts nach der Abhängigkeit von bestimmten Kosteneinflussgrößen.

b) I.e.S.: Spaltung der Kosten einer Kostenstelle, eines Kostenstellenbereichs oder des Gesamtunternehmens in von der jeweiligen Beschäftigung abhängige Kosten (variable Kosten, proportionale Kosten) und davon kurzfristig unbeeinflusste Kosten (fixe Kosten).

2. Bedeutung: Die Kostenauflösung ist eine zentrale Voraussetzung dafür, Daten der Kostenrechnung für die Fundierung und Kontrolle von Entscheidungen heranziehen zu können (entscheidungsorientierte Kostenrechnung). Ein Teil der Aussagegrenzen der Vollkostenrechnung ist auf das Fehlen einer Kostenauflösung zurückzuführen.

3. Grundsätzliches Vorgehen: a) Eine exakte Kostenauflösung sollte stets kostenstellen- oder noch differenzierter kostenplatzbezogen erfolgen (Kostenplatz). Eine häufig vorfindbare, bereits in der Kostenartenrechnung erfolgende Kostenauflösung (z.B. Materialkosten = variable Kosten; Mieten = fixe Kosten; Stromkosten = x Prozent variable Kosten, (1 - x)Prozent fixe Kosten) ist sehr ungenau und kann lediglich grobe Richtwerte liefern (so sind etwa Stromkosten in einer Produktionskostenstelle zumeist überwiegend variabel, in einer Verwaltungskostenstelle überwiegend fix).

b) Die kostenstellen- bzw. kostenplatzbezogene Kostenabhängigkeit kann entweder rein auf Erfahrungen der Vergangenheit bezogen oder aufgrund theoretischer Erkenntnisse über die technischen Beziehungen zwischen Leistungsmengen und Kostengütereinsatzmengen ermittelt werden.

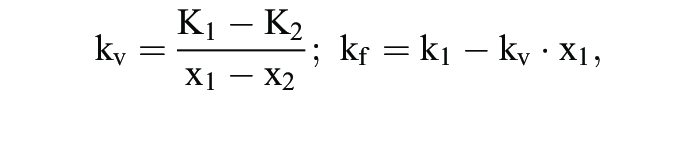

4. Verfahren: a) Mathematische Kostenauflösung: Verwendet in der Vergangenheit beobachtete Gesamtkostenhöhen bei unterschiedlichen Beschäftigungsgraden.

wobei: x1, x2 = Beschäftigungsgrade; K1, K2 = zu den Beschäftigungsgraden x1, x2 gehörende Gesamtkosten; kv = variable (proportionale) Kosten pro Beschäftigungseinheit; kf = fixe Kosten. Diese spezielle Form der Kostenauflösung in fixe und variable Elemente wird auch als proportionaler Satz bezeichnet.

Komplexere Verfahren der mathematischen Kostenauflösung beziehen (z.B. unter Verwendung von Verfahren der Regressionsrechnung) eine größere Anzahl von Beobachtungswerten ein und sind nicht auf die Lieferung linearer Kostenabhängigkeiten beschränkt.

Die Genauigkeit der mathematischen Kostenauflösung hängt wesentlich von der Konstanz der Kostenabhängigkeitsbeziehungen im Zeitablauf ab.

b) Planmäßige Kostenauflösung: Die einzelnen Kostenarten werden kostenstellen- oder kostenplatzbezogen jeweils gesondert auf ihre Abhängigkeit von der Leistungsmenge bzw. Beschäftigung untersucht. Basis der Untersuchung sind technische und darauf aufbauende kostentheoretische Zusammenhänge (z.B. Verbrauchsfunktionen). Zwar baut auch die planmäßige Kostenauflösung auf Erfahrungen der Vergangenheit auf, bezieht aber explizit zu erwartende oder geplante Veränderungen in der Zukunft mit in die Analyse ein.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon