Zitierfähige Version

- Revision von Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft vom 19.02.2018 - 15:24

- Revision von Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft vom 14.09.2017 - 12:04

- Revision von Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft vom 07.02.2013 - 12:23

- Revision von Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft vom 16.03.2010 - 11:43

- Revision von Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft vom 20.11.2009 - 13:33

- Revision von Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft vom 19.10.2009 - 08:55

- Revision von Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft vom 17.06.2009 - 13:39

Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft

Geprüftes Wissen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

zuletzt besuchte Definitionen...

1. Charakterisierung: Im Rahmen (keynesianischer) Totalmodelle offener Volkswirtschaften lassen sich die Wirkungen stabilisierungspolitischer Maßnahmen (bes. der Fiskal- und Geldpolitik) auf zentrale gesamtwirtschaftliche Variablen analysieren. Dabei wird i.d.R. von vollkommener Kapitalmobilität sowie von einem System flexibler Wechselkurse ausgegangen. Es gilt dann die Bedingung für die (ungedeckte) Zinsparität, sodass bei Vernachlässigung von Wechselkursänderungserwartungen der Inlandszins stets mit dem ausländischen Zinssatz übereinstimmt. Ist die betrachtete Volkswirtschaft klein gegenüber dem Rest der Welt, üben stabilisierungspolitische Maßnahmen des Inlands vernachlässigbare Wirkungen auf das Ausland aus, sodass die makroökonomischen Auslandsvariablen (wie ausländisches Nationaleinkommen, Preisniveau und Zinssatz) als exogene Größen aufgefasst werden können. Bei vollkommener Kapitalmobilität sowie Vernachlässigung erwarteter Wechselkursänderungen als weitere Renditekomponente für die Haltung ausländischer Wertpapiere liegt dann der Inlandszins auf dem vorgegebenen Niveau des Auslandszinssatzes fest. Es sind dann nur noch tendenzielle Abweichungen des inländischen vom ausländischen Zinssatz möglich.

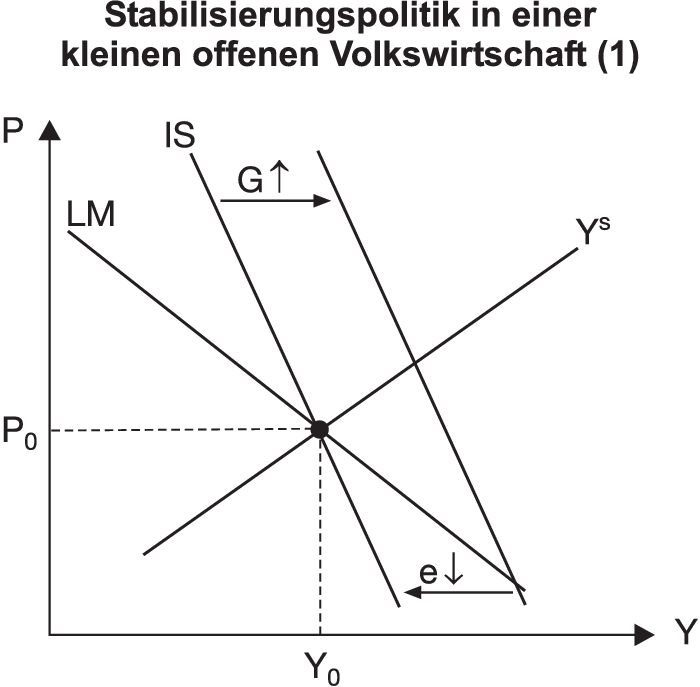

2. Expansive Fiskal- und Geldpolitik im Keynesschen Unterbeschäftigungsfall: a) Eine expansive Fiskalpolitik in Form einer Steigerung der Staatsausgaben (G) führt zunächst zu einer Güternachfrageerhöhung und über den vermehrten Bedarf an Transaktionskasse zu einer Zinssteigerungstendenz im Inland; die daraus resultierenden massiven Nettokapitalimporte bewirken im System flexibler Wechselkurse eine Aufwertung der Inlandswährung, die wiederum einen Crowding-out-Effekt (Crowding-out) in Form eines Rückgangs der inländischen Nettoexporte hervorruft. Da die IS-Kurve in Abbildung „Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft (1)“ bei unveränderter LM-Kurve sowie unveränderter Angebotskurve Ys zur Erreichung eines gesamtwirtschaftlichen Gleichgewichts wieder in ihre Ausgangslage zurückkehren muss, ergibt sich - ebenso wie im IS-LM-Z-Modell - ein totales aufwertungsbedingtes Crowding-out. Die LM-Kurve ändert im P-Y-Diagramm ihre Lage nicht, da die Geldmenge M im System flexibler Wechselkurse exogen ist und der Inlandszins auf dem Niveau des ausländischen Zinssatzes festliegt. Angebotsseitig kommt es zu keiner Änderung des Güterangebots Y, da das Güterpreisniveau P und - wegen der Konstanz des Geldlohnsatzes W im Keynesschen Unterbeschäftigungsfall - auch der Produzentenreallohn W/P unverändert geblieben sind. Bei vollkommener Kapitalmobilität ist expansive Fiskalpolitik im System flexibler Wechselkurse also ungeeignet, einen bestehenden Unterbeschäftigungszustand zu beseitigen. Diese Aussage ist zu modifizieren, wenn anstelle statischer von exogenen Wechselkurserwartungen in der Bedingung für die Zinsparität ausgegangen wird. Im Fall expansiver Fiskalpolitik (dG>0) gilt dann di=-de>0, d.h. in diesem Fall erhöht sich der Inlandszins im Ausmaße der Senkung des Wechselkurses e (die jetzt geringer ausfällt als bei statischen Wechselkurserwartungen eerw.=e). Es kommt dann im P-Y-Diagramm zu einer Rechtsverschiebung der LM-Kurve, sodass über die Aufwertung der Inlandswährung keine vollständige Rückverlagerung der IS-Kurve in die Ausgangssituation mehr möglich ist und somit Fiskalpolitik bei expliziter Berücksichtigung von Wechselkursänderungserwartungen in der Bedingung für die ungedeckte Zinsparität eine gewisse Effizienz aufweist.

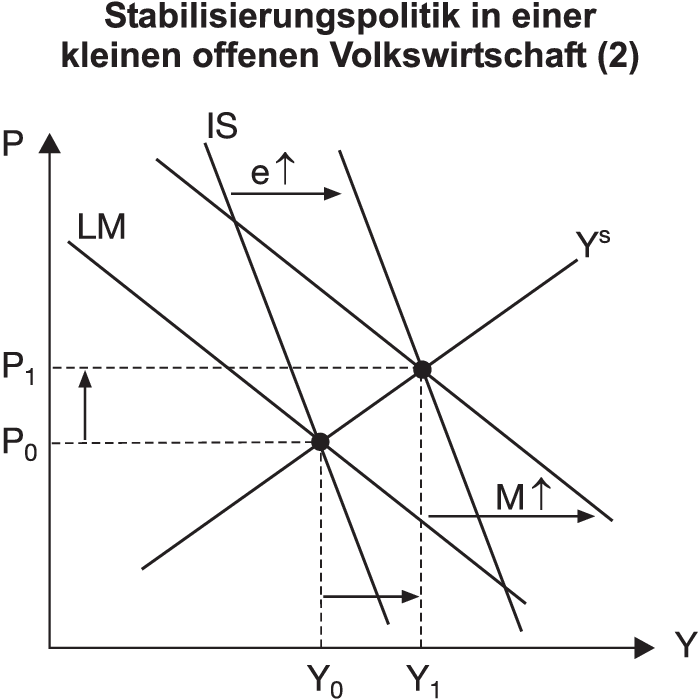

b) Expansive Geldpolitik ist im Unterschied zur Fiskalpolitik effizient, wenn flexible Wechselkurse unterstellt werden: Eine Steigerung der Geldmenge M löst über massive Kapitalexporte eine Abwertung der Inlandswährung aus, die den Außenbeitrag zum Inlandsprodukt verbessert und zu einer Erhöhung der Güternachfrage führt. Da hiermit eine Preissteigerung im Inland verbunden ist, sinkt der Produzentenreallohnsatz, sodass es zu einer Beschäftigungssteigerung und einer Ausweitung des Güterangebots kommt. Im P-Y-Diagramm (vgl. Abbildung „Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft (2)“) werden die LM- und IS-Kurve jeweils nach rechts verschoben, sodass sich ein neues gesamtwirtschaftliches Gleichgewicht bei einem im Vergleich zur Ausgangslage höheren Wert des Nationaleinkommens und Preisniveaus ergibt. Diese Aussage gilt auch dann, wenn anstelle statischer von exogenen Wechselkurserwartungen ausgegangen wird, wodurch die Abwertung der Inlandswährung schwächer ausfällt und grafisch gesprochen über die in diesem Fall auftretende Zinssenkung im Inland im Ausmaße von di=-de<0 eine partielle Rückverlagerung der LM-Kurve im P-Y-Diagramm stattfindet.

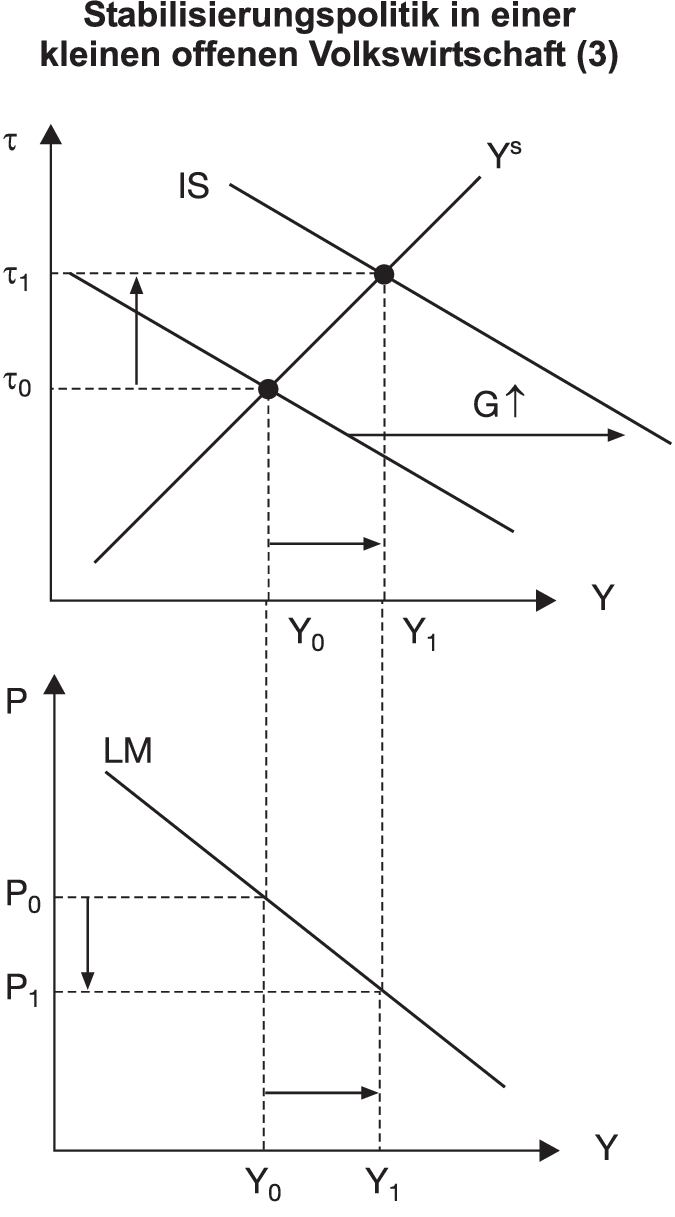

3. Expansive Fiskal- und Geldpolitik im neoklassischen Vollbeschäftigungsfall: a) Fiskalpolitik: Bei vollkommener Lohn- und Preisflexibilität gehen von einer Staatsausgabensteigerung positive Realeinkommenswirkungen bei einer gleichzeitigen Steigerung der Terms of Trade  aus (vgl. Abbildung „Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft (3)”). Im -Y-Diagramm wird die IS-Kurve durch den Anstieg der Güternachfrage nach rechts verschoben, während die Lage der Güterangebotskurve in diesem Diagramm unverändert bleibt; trotz der realen Aufwertung der Inlandswährung und dem daraus resultierenden Rückgang des Außenbeitrages kommt es insgesamt zu einer Steigerung des Einkommens und der Beschäftigung. Im Unterschied zum Keynesschen Unterbeschäftigungsfall ergibt sich im neoklassischen Vollbeschäftigungsfall kein totales, sondern nur ein partielles Crowding-out privater Güternachfrage. Die reale Aufwertung (Terms-of-Trade-Steigerung) fällt jetzt geringer aus, was sich mit der inländischen Preisniveausenkung begründen lässt. Der Rückgang des Preisniveaus, der anhand der LM-Kurve bei gegebenem Zinssatz und gestiegener realer Transaktionskassenhaltung erkennbar ist, resultiert daraus, dass die Wechselkurssenkung isoliert gesehen das Güterangebot erhöht und die Güternachfrage vermindert, also einen Angebotsüberschuss auf dem Gütermarkt erzeugt, der über eine Kontraktion des inländischen Preisniveaus abgebaut werden kann. Auf der Angebotsseite ergibt sich durch die Terms-of-Trade-Steigerung eine Senkung des Produzenten- und eine Steigerung des Konsumentenreallohnsatzes, wodurch die gleichgewichtige Beschäftigung und das Güterangebot zunehmen (Totalmodelle offener Volkswirtschaften, Angebotsseite). In einem analogen Modell für eine geschlossene Volkswirtschaft würde dagegen das in diesem Fall vollkommen preisunelastische Güterangebot unverändert bleiben und das Preisniveau durch die Staatsausgabenerhöhung ansteigen. Bei vollkommener Preis- und Lohnflexibilität kommt es also durch den Übergang von einer geschlossenen zu einer offenen Volkswirtschaft zu einer grundlegenden Änderung in der Wirkungsweise der Fiskalpolitik. Dabei wird implizit unterstellt, dass durch Maßnahmen der Fiskalpolitik Änderungen der Terms of Trade hervorgerufen werden, d.h. dass der flexible Wechselkurs nicht für die Übereinstimmung von in- und ausländischem Preisniveau, also für Kaufkraftparität, sorgt.

aus (vgl. Abbildung „Stabilisierungspolitik in einer kleinen offenen Volkswirtschaft (3)”). Im -Y-Diagramm wird die IS-Kurve durch den Anstieg der Güternachfrage nach rechts verschoben, während die Lage der Güterangebotskurve in diesem Diagramm unverändert bleibt; trotz der realen Aufwertung der Inlandswährung und dem daraus resultierenden Rückgang des Außenbeitrages kommt es insgesamt zu einer Steigerung des Einkommens und der Beschäftigung. Im Unterschied zum Keynesschen Unterbeschäftigungsfall ergibt sich im neoklassischen Vollbeschäftigungsfall kein totales, sondern nur ein partielles Crowding-out privater Güternachfrage. Die reale Aufwertung (Terms-of-Trade-Steigerung) fällt jetzt geringer aus, was sich mit der inländischen Preisniveausenkung begründen lässt. Der Rückgang des Preisniveaus, der anhand der LM-Kurve bei gegebenem Zinssatz und gestiegener realer Transaktionskassenhaltung erkennbar ist, resultiert daraus, dass die Wechselkurssenkung isoliert gesehen das Güterangebot erhöht und die Güternachfrage vermindert, also einen Angebotsüberschuss auf dem Gütermarkt erzeugt, der über eine Kontraktion des inländischen Preisniveaus abgebaut werden kann. Auf der Angebotsseite ergibt sich durch die Terms-of-Trade-Steigerung eine Senkung des Produzenten- und eine Steigerung des Konsumentenreallohnsatzes, wodurch die gleichgewichtige Beschäftigung und das Güterangebot zunehmen (Totalmodelle offener Volkswirtschaften, Angebotsseite). In einem analogen Modell für eine geschlossene Volkswirtschaft würde dagegen das in diesem Fall vollkommen preisunelastische Güterangebot unverändert bleiben und das Preisniveau durch die Staatsausgabenerhöhung ansteigen. Bei vollkommener Preis- und Lohnflexibilität kommt es also durch den Übergang von einer geschlossenen zu einer offenen Volkswirtschaft zu einer grundlegenden Änderung in der Wirkungsweise der Fiskalpolitik. Dabei wird implizit unterstellt, dass durch Maßnahmen der Fiskalpolitik Änderungen der Terms of Trade hervorgerufen werden, d.h. dass der flexible Wechselkurs nicht für die Übereinstimmung von in- und ausländischem Preisniveau, also für Kaufkraftparität, sorgt.

b) Für die Geldpolitik gilt eine entsprechende Aussage nicht; vielmehr ist sie aufgrund einer zwischen dem realen und monetären Sektor bestehenden Dichotomie auch im Fall einer offenen Wirtschaft ineffizient in Bezug auf alle Realgrößen und Relativpreise (Dichotomie des Geldes). Im System flexibler Wechselkurse bewirkt eine Geldmengenexpansion lediglich proportionale Preis-, Lohn- und Wechselkurssteigerungen. Da es im -Y-Diagramm zu keiner Verschiebung der IS- und Ys-Kurve kommt, bleiben die Terms of Trade und das reale Inlandsprodukt unverändert.

4. Für stabilisierungspolitische Maßnahmen der Nachfragesteuerung gilt bei Vorliegen einer kleinen offenen Volkswirtschaft, dass durch den Übergang vom Keynesschen Unterbeschäftigungs- zum neoklassischen Vollbeschäftigungsfall die Geldpolitik im System flexibler Wechselkurse ineffizient und die Fiskalpolitik effizient wird.

Vgl. zugehöriger Schwerpunktbeitrag Makroökonomische Totalmodelle geschlossener Volkswirtschaften.

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon