Kapitalverkehrsteuerrichtlinie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

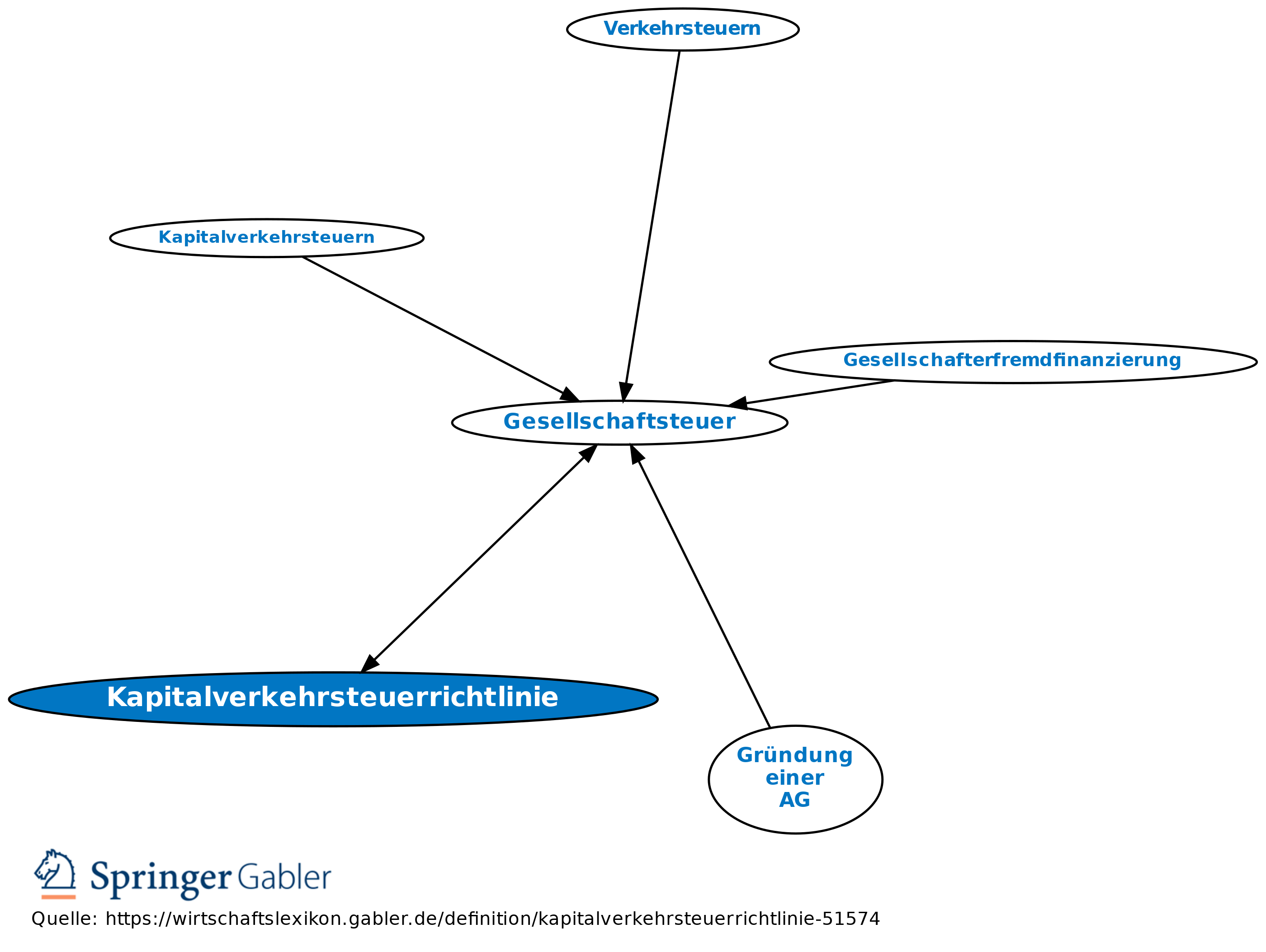

1. Begriff: Eine Richtlinie der EG (EU) aus dem Jahre 1969 betreffend die indirekten Steuern auf die Ansammlung von Kapital (69/335/EWG vom 17.7.1969), ersetzt durch eine vollständig neu gefasste Version vom 12.2.2008 (Richtlinie 2008/7/EG). Regelt die gemeinschaftsrechtlich verbindlichen Vorgaben für die Erhebung der Gesellschaftsteuer in den Staaten der EU.

2. Wichtigster Inhalt: a) Möglichkeit zur Abschaffung der Gesellschaftsteuer: Die Richtlinie gibt für die Gesellschaftsteuer einen Maximalsteuersatz von 1 Prozent auf das eingebrachte Kapital vor und regelt genau, auf welche Vorgänge Gesellschaftsteuer erhoben werden darf und auf welche nicht. Sie erlaubt den Mitgliedsstaaten aber auch die Festlegung eines Steuersatzes von Null, d.h. die faktische Abschaffung der Gesellschaftsteuer; von dieser Möglichkeit hat Deutschland schon früh Gebrauch gemacht.

b) Praktische Bedeutung durch Sperrklauseln für gleichartige Steuern: Die Richtlinie untersagt den Mitgliedsstaaten, neben der harmonisierten Gesellschaftsteuer noch andere, gleichartige Steuern auf das bei Gründung einer Kapitalgesellschaft oder Kapitalerhöhung eingelegte Kapital beizubehalten, da sonst die Begrenzung der Abgabe auf den harmonisierten Steuersatz umgangen werden könnte. Diese Verpflichtung betrifft auch die Staaten, die die Steuer mit Null festgesetzt haben. Erhebt ein Staat also eine Abgabe, die wie eine Gesellschaftsteuer wirkt, kann der Steuerpflichtige unter Berufung darauf, dass diese Steuer im Einzelfall gegen die Vorgaben der EG verstößt und deshalb rechtswidrig ist, die Zahlung erfolgreich verweigern. Aus diesem Grund liegt in der Rechtspraxis heute die hauptsächliche Bedeutung der Kapitalverkehrsteuerrichtlinie in den meisten EU-Staaten längst darin, dass die Steuerpflichtigen - häufig erfolgreich - gerichtlich geltend machen, bestimmte nationale indirekte Steuern seien mit der Kapitalverkehrsteuerrichtlinie nicht vereinbar.

2. Wichtigster Inhalt: a) Möglichkeit zur Abschaffung der Gesellschaftsteuer: Die Richtlinie gibt für die Gesellschaftsteuer einen Maximalsteuersatz von 1 Prozent auf das eingebrachte Kapital vor und regelt genau, auf welche Vorgänge Gesellschaftsteuer erhoben werden darf und auf welche nicht. Sie erlaubt den Mitgliedsstaaten aber auch die Festlegung eines Steuersatzes von Null, d.h. die faktische Abschaffung der Gesellschaftsteuer; von dieser Möglichkeit hat Deutschland schon früh Gebrauch gemacht.

b) Praktische Bedeutung durch Sperrklauseln für gleichartige Steuern: Die Richtlinie untersagt den Mitgliedsstaaten, neben der harmonisierten Gesellschaftsteuer noch andere, gleichartige Steuern auf das bei Gründung einer Kapitalgesellschaft oder Kapitalerhöhung eingelegte Kapital beizubehalten, da sonst die Begrenzung der Abgabe auf den harmonisierten Steuersatz umgangen werden könnte. Diese Verpflichtung betrifft auch die Staaten, die die Steuer mit Null festgesetzt haben. Erhebt ein Staat also eine Abgabe, die wie eine Gesellschaftsteuer wirkt, kann der Steuerpflichtige unter Berufung darauf, dass diese Steuer im Einzelfall gegen die Vorgaben der EG verstößt und deshalb rechtswidrig ist, die Zahlung erfolgreich verweigern. Aus diesem Grund liegt in der Rechtspraxis heute die hauptsächliche Bedeutung der Kapitalverkehrsteuerrichtlinie in den meisten EU-Staaten längst darin, dass die Steuerpflichtigen - häufig erfolgreich - gerichtlich geltend machen, bestimmte nationale indirekte Steuern seien mit der Kapitalverkehrsteuerrichtlinie nicht vereinbar.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG)

Arbeitnehmer

Betrieb

Betriebsstätte

Genossenschaft

GmbH & Co. KG

Kommanditgesellschaft (KG)

Körperschaft

Lebenspartnerschaft

Lizenzgebühren

Nachhaltigkeit

Personengesellschaft

Reverse-Charge-Verfahren

Societas Europaea (SE)

Umsatz

Verschmelzung

Vorsteuerabzug

Wechsel

stille Gesellschaft

Äquivalenzprinzip

eingehend

Kapitalverkehrsteuerrichtlinie

ausgehend