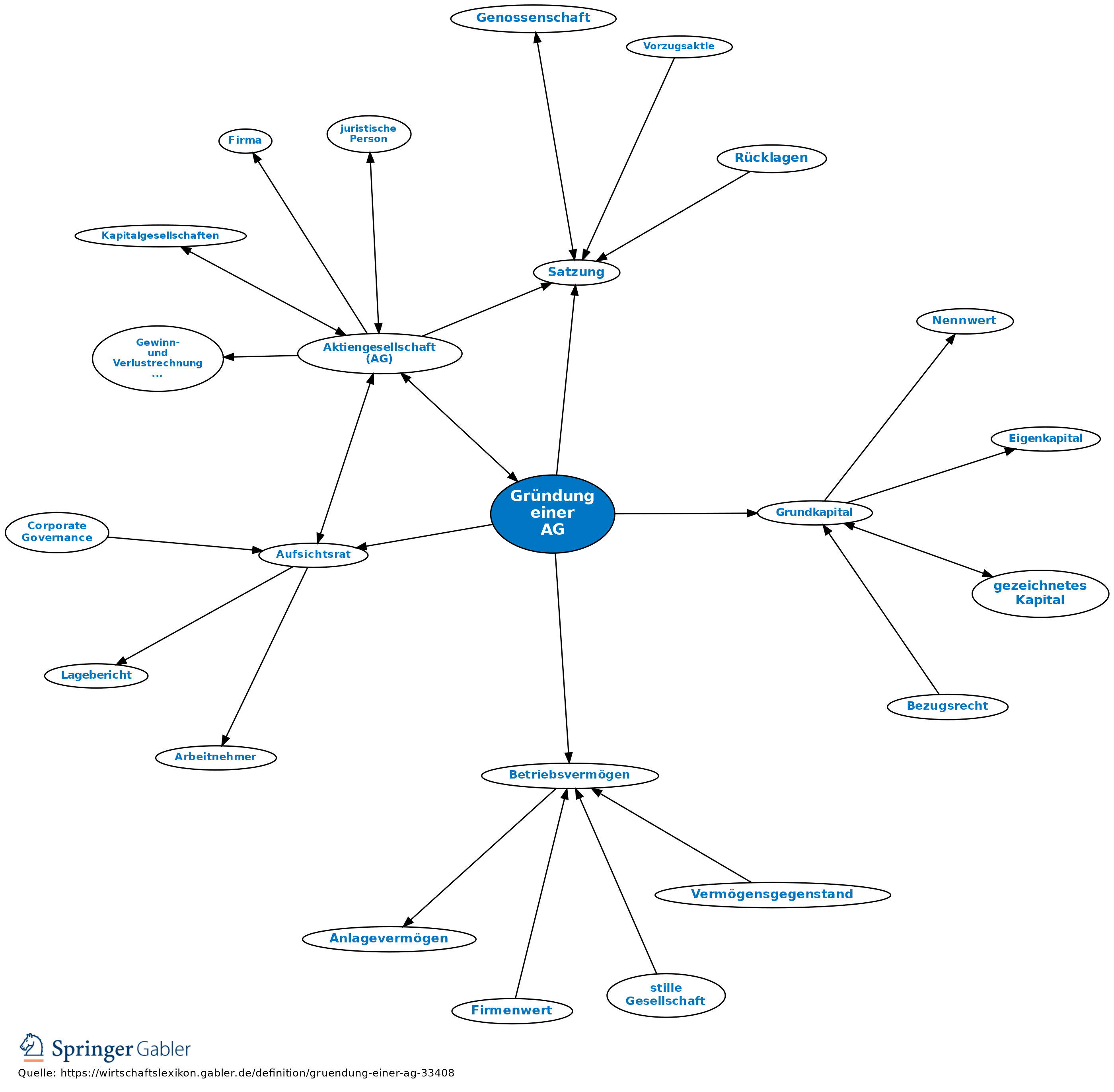

Gründung einer AG

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Ablauf

1. Die Satzung (Gesellschaftsvertrag) einer AG ist in notariell beurkundeter Form durch die Gründer festzustellen (§§ 2, 23, 28 AktG). Die Satzung muss Folgendes bestimmen:

(1) Firma und Sitz der Gesellschaft;

(2) Gegenstand des Unternehmens;

(3) Höhe des Grundkapitals;

(4) die Nennbeträge der Aktien sowie die Zahl der Aktien jeden Nennbetrags bzw. die Zahl der Stückaktien und Angaben über die Aktiengattungen;

(5) ob die Aktien auf den Inhaber oder auf den Namen ausgestellt werden;

(6) die Zahl der Mitglieder des Vorstands oder die Regeln zur Festlegung dieser Zahl;

(7) Form der Bekanntmachungen der Gesellschaft;

(8) ggf. die einzelnen Aktionären eingeräumten Sondervorteile;

(9) ggf. den Gründerlohn;

(10) im Fall der Sachgründung den Gegenstand der Sacheinlage bzw. Sachübernahme, die Person, von der die Gesellschaft den Gegenstand erwirbt, und den Nennbetrag der bei der Sacheinlage zu gewährenden Aktien oder die bei der Sachübernahme zu gewährende Vergütung (§§ 23, 25–27 AktG).

2. Gleichzeitig mit der Feststellung der Satzung findet die Übernahme der Aktien durch die Gründer gegen Einlagen statt (Simultangründung, Einheitsgründung). Mit Übernahme aller Aktien durch die Gründer ist die Gesellschaft errichtet (§ 29 AktG). Die Errichtung der Gesellschaft ist nicht an die Voraussetzung geknüpft, dass die Einlagen geleistet sind. Bis zur Eintragung in das Handelsregister (Handelsregistereintragung) besteht die Gesellschaft als Vorgesellschaft der Gründer, die bereits passiv parteifähig, grundbuchfähig und insolvenzfähig ist, während ihre aktive Parteifähigkeit umstritten ist (nur teilweise Regelung in § 41 AktG).

3. Notariell beurkundete Bestellung des ersten Aufsichtsrats (AR) und - nicht zwingend - des Abschlussprüfers für das erste Geschäftsjahr durch die Gründer.

4. Bestellung des ersten Vorstands durch den AR (§ 30 AktG).

5. Gründungsprüfung und Erstattung des Gründungsberichts durch die Gründer und Prüfung des Hergangs der Gründung einer AG durch den Vorstand und AR, deren Ergebnisse in einem Prüfungsbericht darzulegen sind. Falls eine qualifizierte Gründung stattfindet, hat zusätzlich eine Sonderprüfung durch einen Gründungsprüfer (zumeist einen Wirtschaftsprüfer) stattzufinden (§§ 33 II–35 AktG).

6. Leistung der Einlagen (§ 36a AktG): Im Fall der Bareinlage muss der eingeforderte Betrag mind. ein Viertel des Nennbetrags und bei Ausgabe der Aktien über pari auch den Mehrbetrag umfassen. Sacheinlagen sind vollständig zu leisten, die Übertragung von Vermögensgegenständen ist innerhalb von fünf Jahren nach Eintragung der Gesellschaft in das Handelsregister zu bewirken. Da die Aktien erst nach Eintragung der Gesellschaft in das Handelsregister ausgegeben werden dürfen, wird die Leistung der Einlage durch Ausgabe von Kassenscheinen quittiert.

7. Anmeldung der Gesellschaft durch sämtliche Gründer, Mitglieder des Vorstands und Mitglieder des AR zur Eintragung in das Handelsregister (§§ 36, 37 AktG). Gemäß § 37 I 1 AktG sind der Betrag, zu dem die Aktien ausgegeben werden, und der darauf eingezahlte Betrag anzugeben; des Weiteren ist die Verfügbarkeit des eingezahlten Betrags durch Einzahlungsbelege nachzuweisen. Gemäß § 37 IV AktG sind der Anmeldung die Satzung und Urkunden über die Gründung einer AG, Urkunden über die Bestellung von Vorstand und AR, eine Liste der Mitglieder des AR samt Adressen und ausgeübten Berufen, der Gründungsbericht, die Prüfungsberichte von Vorstand, AR und Gründungsprüfer sowie die Verträge, die den Festsetzungen zu Sondervorteilen von Aktionären und zu Sacheinlagen und Sachübernahmen zugrunde liegen, und eine Berechnung des der Gesellschaft zur Last fallenden Gründungsaufwands beizufügen.

8. Prüfung des Registergerichts, ob die Gesellschaft ordnungsgemäß errichtet und angemeldet ist (§ 38 AktG).

9. Eintragung in das Handelsregister, mit der die Gesellschaft die eigene Rechtspersönlichkeit erlangt (konstitutive Wirkung der Eintragung gemäß § 6 HGB i.V. mit § 3 AktG). Vor der Eintragung besteht rechtlich eine Vorgesellschaft.

10. Ausgabe der Aktien durch Eintausch der Kassenscheine. Inhaberaktien dürfen nur ausgegeben werden, wenn das Grundkapital voll eingezahlt ist. Stehen Einlagen aus, darf die Gesellschaft nur Namensaktien ausgeben oder für den Fall einer baldigen Einzahlung der noch ausstehenden Einlagen die Kassenscheine gegen Zwischenscheine (Interimsscheine) eintauschen (§ 10 AktG).

Formen

1. Bargründung: Sämtliche Aktien werden gegen Bareinlage übernommen, Normalfall gemäß § § 36 II, 54 II AktG.

2. Sachgründung: Sämtliche Aktien werden gegen Sacheinlage übernommen. Bei einer Sachgründung muss die Satzung gemäß § 27 I AktG festsetzen: den Gegenstand der Sacheinlage, die Person, von der die Gesellschaft den Gegenstand erwirbt, und den Nennbetrag, bei Stückaktien die Zahl der bei der Sacheinlage zu gewährenden Aktien.

3. Gemischte Gründung: Die Aktien werden z.T. gegen Sacheinlagen und z.T. gegen Bareinlagen übernommen.

4. Qualifizierte Gründung, welche in den folgenden Fällen gemäß § 33 II AktG eine Gründungsprüfung erfoderlich macht:

(1) Ein Mitglied des Vorstandes oder des AR gehört zu den Gründern;

(2) bei der Gründung werden für Rechnung eines Mitglieds des Vorstands oder AR Aktien übernommen;

(3) bei Zahlung von Gründerlohn;

(4) Gründung mit Sacheinlagen oder -übernahmen.

5. Nachgründung (§ 52 AktG): Näheres s. dort.

Kosten

1. Arten:

(1) Gebühren für die Beurkundung (des Gründungsvertrags, der Satzung, ggf. zusätzlicher Verträge im Rahmen der Gründung einer AG und der Beschlüsse der ersten Hauptversammlung);

(2) Gebühren für die Eintragung in das Handelsregister, bei Einbringung von Grundstücken die Gebühren für die Umschreibung im Grundbuch;

(3) ggf. Gebühren für die Gründungsprüfung;

(4) Druckkosten (für den Druck z.B. der Aktien, ggf. der Zwischenscheine, der Satzung, der Einladungen zur Hauptversammlung;

(5) Kosten für Veröffentlichungen (z.B. Gesellschaftsblätter, Bundesanzeiger).

2. Behandlung im Jahresabschluss: Aufwendungen für die Gründung des Unternehmens und für die Beschaffung des Eigenkapitals dürfen nach § 248 I Nr. 1 und 2 HGB in die Bilanz nicht als Aktivposten aufgenommen werden. Dagegen durften Aufwendungen für die Ingangsetzung (und Erweiterung) des Geschäftsbetriebs als Bilanzierungshilfe vor dem 1.1.2010 aktiviert werden. Seitdem sind die entsprechenden vormaligen HGB-Vorschriften jedoch gestrichen.

Buchung

1. Bargründung: Beispiel a): Aktienausgabe zum Nennwert (Pari-Emission), Grundkapital 300.000, 40 Prozent Einzahlung auf Geldkonten; Buchung: Ausstehende Einlagen 180.000, Geldkonten 120.000 an gezeichnetes Kapital 300.000.

Beispiel b): Überpari-Emission zum Kurs von 120 Prozent, Grundkapital nominell 300.000, Einzahlung auf Geldkonten 30 Prozent des Nominalkapitals zzgl. Agio, Ausgabekosten 10.000 bezahlt über Geldkonten; Buchung: Ausstehende Einlagen 210.000, Geldkonten 150.000, Finanzaufwendungen 10.000 an gezeichnetes Kapital 300.000, Kapitalrücklage 60.000, Geldkonten 10.000.

2. Sachgründung: Beispiel: Grundkapital 500.000, Ausgabekurs 200 Prozent, 200.000 nominell werden aufgebracht durch Einbringung eines Gebäudes zum Zeitwert von 400.000, der Rest von 300.000 nominell Einzahlung von 25 Prozent zzgl. Agio auf Geldkonten; Buchung: Ausstehende Einlagen 225.000, bebaute Grundstücke 400.000, Geldkonten 375.000 an gezeichnetes Kapital 500.000, Kapitalrücklage 500.000. Die Kosten der Gründung sind als Aufwand in der Gewinn- und Verlustrechnung zu erfassen.

Besteuerung

1. Beginn der Steuerpflicht:

(1) Beginn der Körperschaftsteuerpflicht mit Feststellung der Satzung, auch schon als Vorgesellschaft, wenn die Gesellschaft einen nach außen hin in Erscheinung tretenden Geschäftsbetrieb aufnimmt;

(2) Beginn der Gewerbesteuerpflicht mit der Eintragung in das Handelsregister, der Vorgesellschaft ggf. schon mit dem Zeitpunkt der Aufnahme einer nach außen hin in Erscheinung tretenden Geschäftstätigkeit.

2. Ertragsteuerliche Hinweise zur Einlage:

(1) Die Bareinlage löst weder auf Seiten des Leistenden noch auf Seiten der Gesellschaft Einkommen- bzw. Körperschaftsteuer oder Gewerbesteuer aus.

(2) Sacheinlagen können beim Einbringen zur Auflösung stiller Rücklagen der eingebrachten Wirtschaftsgüter führen, denn die Übertragung der Wirtschaftsgüter gegen Aktien ist grundsätzlich eine Veräußerung (Tausch). Veräußerungsgewinne aus den betreffenden Wirtschaftsgütern sind einkommen-, körperschaft- und/oder gewerbesteuerpflichtig (Betriebsvermögen, wesentliche Beteiligungen, private Veräußerungsgeschäfte). Sacheinlagen sind jedoch unter bestimmten Umständen nach dem Umwandlungssteuergesetz steuerneutral möglich (Einbringung in eine Kapitalgesellschaft).

3. Umsatzsteuerrechtliche Hinweise für Gründungen mit Sacheinlagen: Falls der Einbringende Unternehmer im Sinn des § 2 UStG ist, die übrigen Voraussetzungen des § 1 I UStG erfüllt sind und keine Geschäftseinbringung im Ganzen (§ 1 Ia UStG) vorliegt, sind die Einbringung von Geldforderungen, Wertpapieren und Geschäftsanteilen sowie die Übernahme von Verbindlichkeiten gemäß § 4 Nr. 8c, f, g UStG und, soweit sie unter das Grunderwerbsteuergesetz fällt, die Einbringung von Grundstücken gemäß § 4 Nr. 9a UStG von der USt befreit, nicht jedoch die Einbringung anderer Sachen (z.B. bewegliche Anlagegegenstände, Vorräte).

4. Die Kosten der Ausgabe der Aktien sind in vollem Umfang als Betriebsausgaben abzugsfähig. Die Grunderwerbsteuer gehört in diesem Rahmen nicht zu den Emissionskosten.

5. Zur Kapitalverkehrsteuerpflicht bei Gründung in anderen europäischen Ländern: Kapitalverkehrsteuer (Gesellschaftsteuer).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Gründung einer AG

Gründung einer AG

- Abschlussprüfer

- Aufsichtsrat

- Bekanntmachung

- Betriebsvermögen

- Einbringung in eine Kapitalgesellschaft

- Einheitsgründung

- Einlagen

- Gesellschaftsteuer

- Grundkapital

- Gründerlohn

- Gründerlohn

- Gründungsbericht

- Gründungsprüfer

- Handelsregistereintragung

- Kapitalverkehrsteuern

- Nachgründung

- privates Veräußerungsgeschäft

- qualifizierte Gründung

- Sacheinlage

- Sachgründung

- Sachübernahme

- Satzung

- Sondervorteil

- Vorgesellschaft

- Vorgesellschaft

- Vorstand

- Zwischenscheine