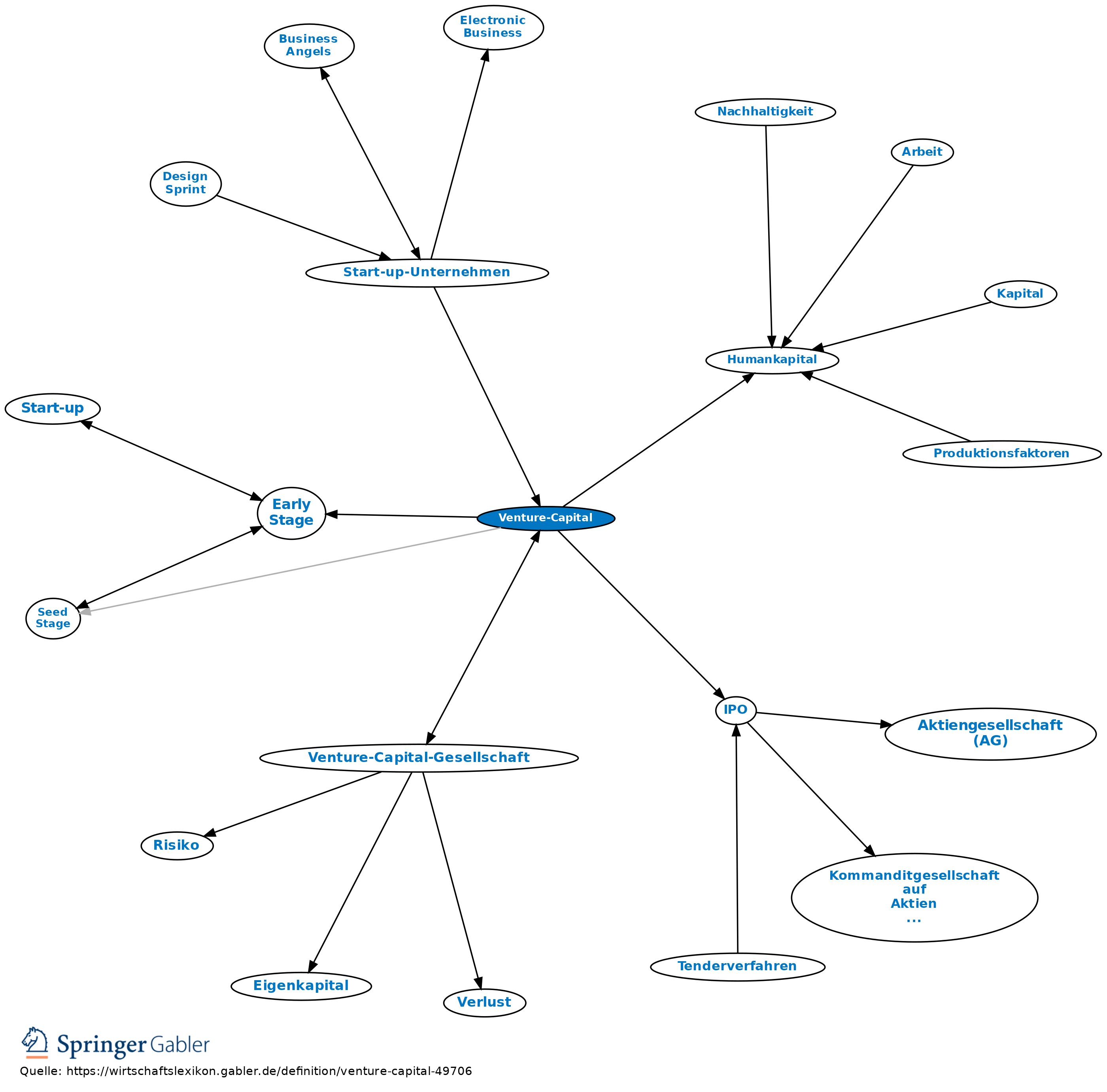

Venture-Capital

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Inhaltsverzeichnis

- Begriff

- Ertragspotenziale und Risiken von Venture-Capital-Finanzierungen

- Ausgestaltung von Venture-Capital-Finanzierungen

- Financiers des Venture-Capital-Geschäfts

- Formen der Beendigung der Venture-Capital-Finanzierungsbeziehung

Begriff

Beim Venture-Capital (Risikokapital, Wagniskapital) handelt es sich um zeitlich begrenzte Kapitalbeteiligungen an jungen, innovativen, nicht börsennotierten Unternehmen, die sich trotz z.T. unzureichender laufender Ertragskraft durch ein überdurchschnittliches Wachstumspotenzial auszeichnen. Das Venture-Capital-Geschäft stellt einen Teilbereich des Private-Equity-Geschäfts dar, worunter man den Handel mit Eigenkapitalanteilen an nicht börsennotierten Unternehmen versteht. Das Engagement von Venture-Capital-Gesellschaften ist i.Allg. auf bestimmte Entwicklungsphasen (Seed Stage, Early Stage, Expansion Stage) des Zielunternehmens begrenzt und währenddessen auf die Erzielung eines maximalen Wertzuwachses ausgerichtet, der zum Zeitpunkt des Ausstiegs maßgeblich den Investitionsertrag bestimmt. Die Wagnisfinanciers stellen jungen Wachstumsunternehmen nicht nur Kapital zur Verfügung, sondern unterstützen sie durch diverse Beratungsleistungen. Dies ist oft von entscheidender Bedeutung für eine erfolgreiche Unternehmensentwicklung, weil den meist technisch oder naturwissenschaftlich geprägten Unternehmensgründern typischerweise Managementerfahrung und betriebswirtschaftliche Kenntnisse fehlen.

Ertragspotenziale und Risiken von Venture-Capital-Finanzierungen

Positive Rückflüsse aus einer Beteiligung sind häufig erst nach mehreren Jahren zu erwarten. Die wesentliche Ertragskomponente von Venture-Capital-Gesellschaften bilden daher nicht laufende Dividendenzahlungen, sondern die erzielbaren Erlöse aus der abschließenden Beteiligungsveräußerung. Beim Scheitern einer Geschäftsidee kommt es i.d.R. zum Totalverlust. Denn solange eine Innovation nicht erfolgreich umgesetzt ist, bestehen die Werte junger Wachstumsunternehmen nicht in physischen Aktiva, die als Sicherheiten herangezogen werden können, sondern verbergen sich im für Außenstehende unzugänglichen Humankapital der Unternehmensgründer bzw. den immateriellen Vermögensgegenständen des Wachstumsunternehmens. Ferner sind naturgemäß Prognosen hinsichtlich der Erfolgsaussichten von Innovationsprojekten mit hohen Unsicherheiten belastet. Probleme bereitet Außenstehenden schließlich die verlässliche Beurteilung der Fähigkeiten sowie der Vertrauenswürdigkeit der Unternehmensgründer. Aufgrund des risikobehafteten Umfelds in Kombination mit den Informationsvorsprüngen der Unternehmensgründer sind Wagnisfinanzierungen durch ausgeprägte Anreizkonflikte gekennzeichnet. Daher kommt der Beratungstätigkeit externer Kapitalgeber gleichzeitig eine Kontrollfunktion zu.

Ausgestaltung von Venture-Capital-Finanzierungen

Infolge der obigen Problemkonstellation stellen Venture-Capital-Gesellschaften den Zielunternehmen vorwiegend Beteiligungskapital zur Verfügung. Herkömmliche Kreditfinanzierungen erweisen sich als ungeeignet, da feste Zins- und Tilgungszahlungen die Liquiditätssituation der Wachstumsunternehmung belasten und gerade in einem risikobehafteten Umfeld mit negativen Verhaltensanreizen einhergehen. Ein im Vorhinein fixierter Zahlungsanspruch würde zudem eine Partizipation an hohen Gewinnen im Erfolgsfall verhindern, die den umfangreichen Beratungs- und Kontrollaufwand erst rechtfertigen. Zur Sicherung einer hinreichenden Erfolgsbeteiligung sowie entsprechender Einflussrechte gehen Venture-Capital-Gesellschaften größere Beteiligungen ein. Um adäquate Erfolgsanreize für die Unternehmensgründer zu gewährleisten, bleiben Letztere jedoch zumeist Mehrheitsgesellschafter. Die Beziehung zwischen der Venture-Capital-Gesellschaft und den Unternehmensgründern wird überdies durch eine Reihe spezieller Vertragselemente gesteuert. Durch diese wird der Handlungsspielraum bes. des Unternehmensgründers, aber auch der Venture-Capital-Gesellschaft (etwa im Hinblick auf den Schutz des geistigen Eigentums des Unternehmensgründers) an bes. kritischen Stellen begrenzt. Der Gesellschaft werden in diesem Zusammenhang normalerweise Einflussrechte eingeräumt, die über das Niveau hinausgehen, das ihr entsprechend ihrem Kapitalanteil zustünde. Vorgesehen ist meist auch eine sogenannte Stufen- oder Phasenfinanzierung. Danach werden der Wachstumsunternehmung immer nur dann zusätzliche Finanzmittel zugeführt, wenn bestimmte, im Vorfeld vereinbarte Entwicklungsschritte erreicht worden sind. Oft treten bei Innovationsfinanzierungen weitere externe Financiers wie zusätzliche Kapitalbeteiligungsgesellschaften und Industrieunternehmen im Rahmen sogenannter Co-Investments hinzu; dies wird als Syndizierung bezeichnet. Industrieunternehmen z.B. können ihre Kompetenzen im technischen Bereich einbringen. Zu beachten ist allerdings, dass durch Co-Investments auch zusätzliche Interessenkonflikte entstehen können.

Financiers des Venture-Capital-Geschäfts

Venture-Capital-Anlagen werden zumeist in überschaubar kleiner Zahl in Fonds gebündelt. Der größte Anteil der Fondsmittel stammt nicht von der Venture-Capital-Gesellschaft selbst, sondern von institutionellen Investoren wie Versicherern oder Pensionsfonds mit entsprechender Risikotragfähigkeit und hinreichend langem Anlagehorizont. In Deutschland ist auch eine recht hohe Zahl von Kreditinstituten über Tochtergesellschaften sowie (halb-)staatliche Finanzinstitutionen im Venture-Capital-Geschäft engagiert.

Formen der Beendigung der Venture-Capital-Finanzierungsbeziehung

Eine geeignete Gestaltung des Beteiligungsausstiegs ist von großer Bedeutung, weil die beim Ausstieg (Exit) erzielbaren Veräußerungserlöse die wichtigste Ertragskomponente des Venture Capital darstellen. Als attraktivste Option aus Sicht der Financiers gilt der IPO (Initial Public Offering), also der Gang an die Börse. Weitere sogenannte Exit-Kanäle sind der Verkauf der Beteiligung an ein anderes Unternehmen mit strategischen Interessen (Trade Sale), der Verkauf an eine oder mehrere andere Venture-Capital-Gesellschaften (Secondary Purchase) und der Rückkauf durch die Unternehmensgründer (Company Buy Back).

{kind=link}

{kind=link}

Bücher

Antonczyk, R.: Venture-Capital-Verträge - Eine empirische Untersuchung des Einflusses von Anreizkonflikten zwischen Wagnisfinanciers und Unternehmensgründern

Aachen, 2006

Tübingen, 2006

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktie

Aktiengesellschaft (AG)

Annuität

Capital Asset Pricing Model (CAPM)

Cashflow

Factoring

Finanzierung

Fristigkeit

Kapitalflussrechnung

Liquidität

Mezzanine-Finanzierung

Modigliani-Miller-Theorem

Rentabilität

Selbstfinanzierung

Shareholder Value

Stakeholder-Ansatz

Tilgung

Venture-Capital

Verschmelzung

goldene Bilanzregel

eingehend

Venture-Capital

ausgehend

eingehend

Venture-Capital

ausgehend