Körperschaftsteueränderung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

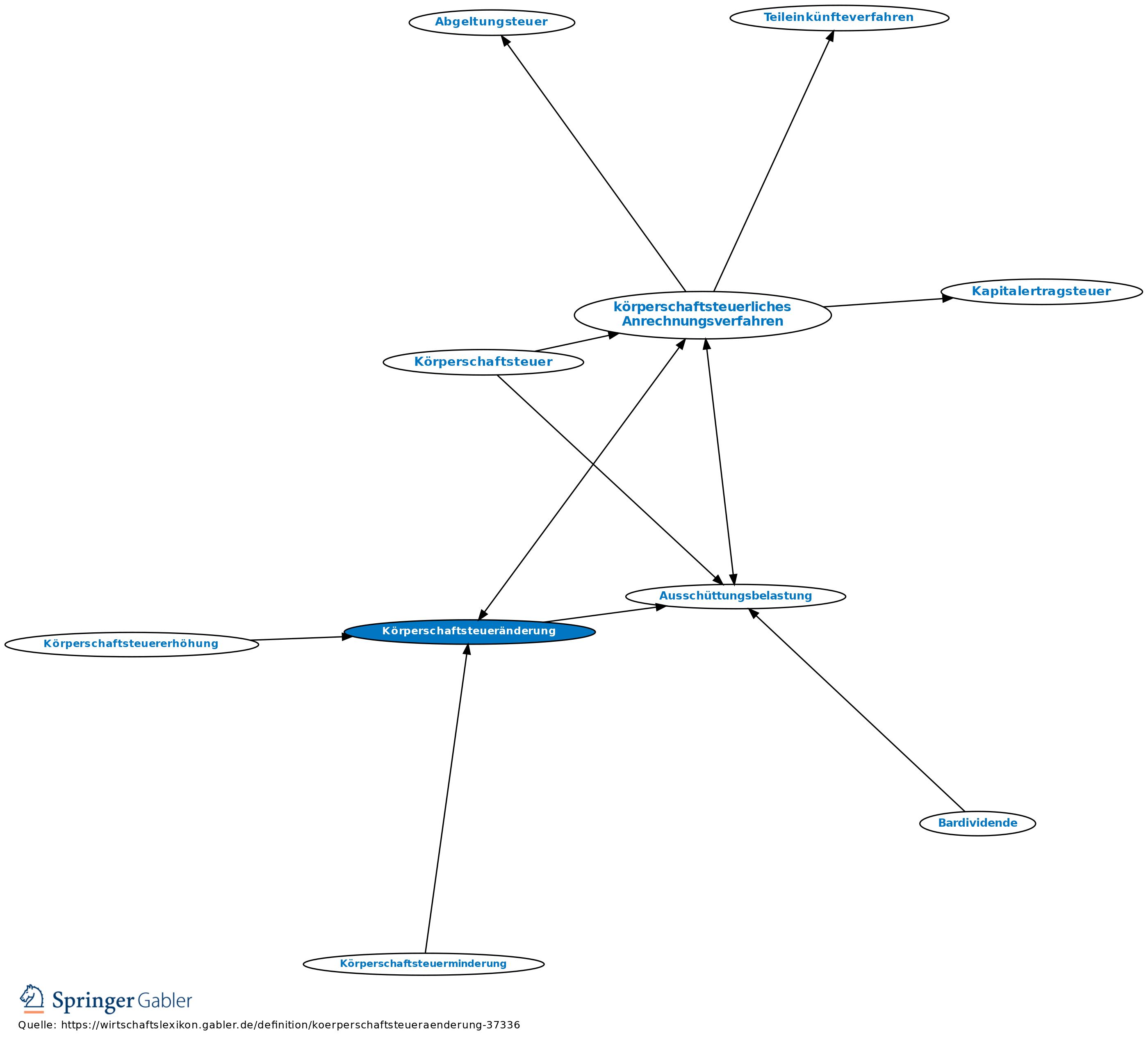

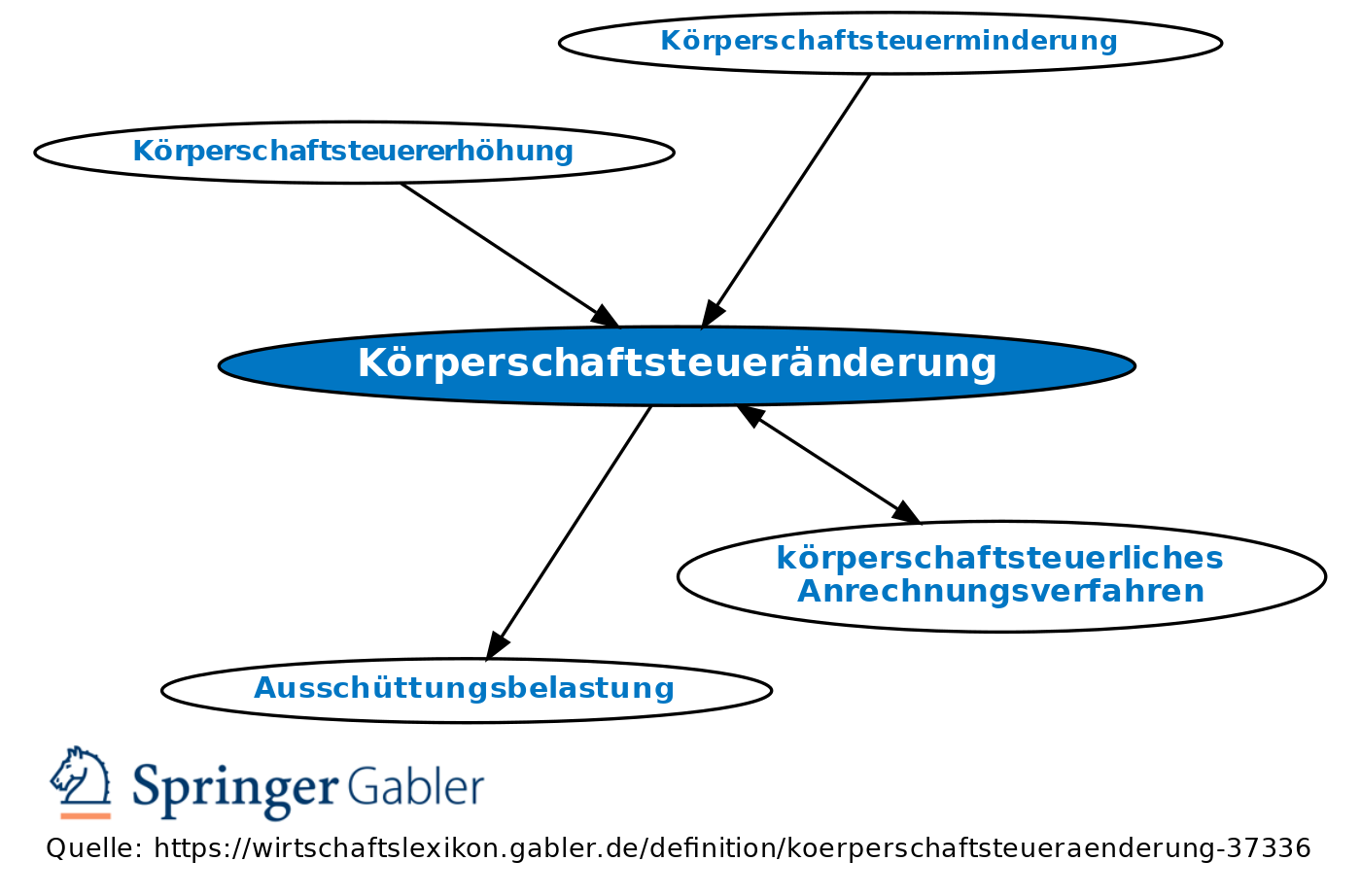

Begriff aus der Zeit des körperschaftsteuerlichen Anrechnungsverfahrens (1977 bis 2000): Damals wurde bei Ausschüttung die bisherige steuerliche Belastung der auszuschüttenden Gewinne so verändert, dass sie der Ausschüttungsbelastung (von zuletzt 30 Prozent) angeglichen wurde. Daraus folgte, dass durch die Ausschüttung höher belasteter Rücklagen eine Körperschaftsteuerminderung ausgelöst werden musste, während es bei der Ausschüttung geringer belasteter Rücklagen zu einer Körperschaftsteuererhöhung (Hochschleusung der Belastung, i.d.R. von Null, auf die Ausschüttungsbelastung) kommen musste. Aufgrund einer Sonderbestimmung unterblieb die Körperschaftsteueränderung jedoch bei der Ausschüttung von EK 01 (steuerfreie Auslandseinkünfte) und EK 04 (frühere Einlagen der Anteilseigner). Als das Anrechnungsverfahren abgeschafft wurde, wurde die bisherige Körperschaftsteuerminderung - nach mehreren andersartigen Zwischenlösungen - schließlich durch die Auszahlung der noch verbliebenen latenten Körperschaftminderungspotenziale und die Verpflichtung zur ratierlichen Entrichtung der noch nicht realisierten latenten Erhöhungspotenziale, beides jeweils in zehn gleichen Jahresraten, ersetzt (Zeitraum 2008-2017).

{kind=link}

{kind=link}