Teileinkünfteverfahren

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

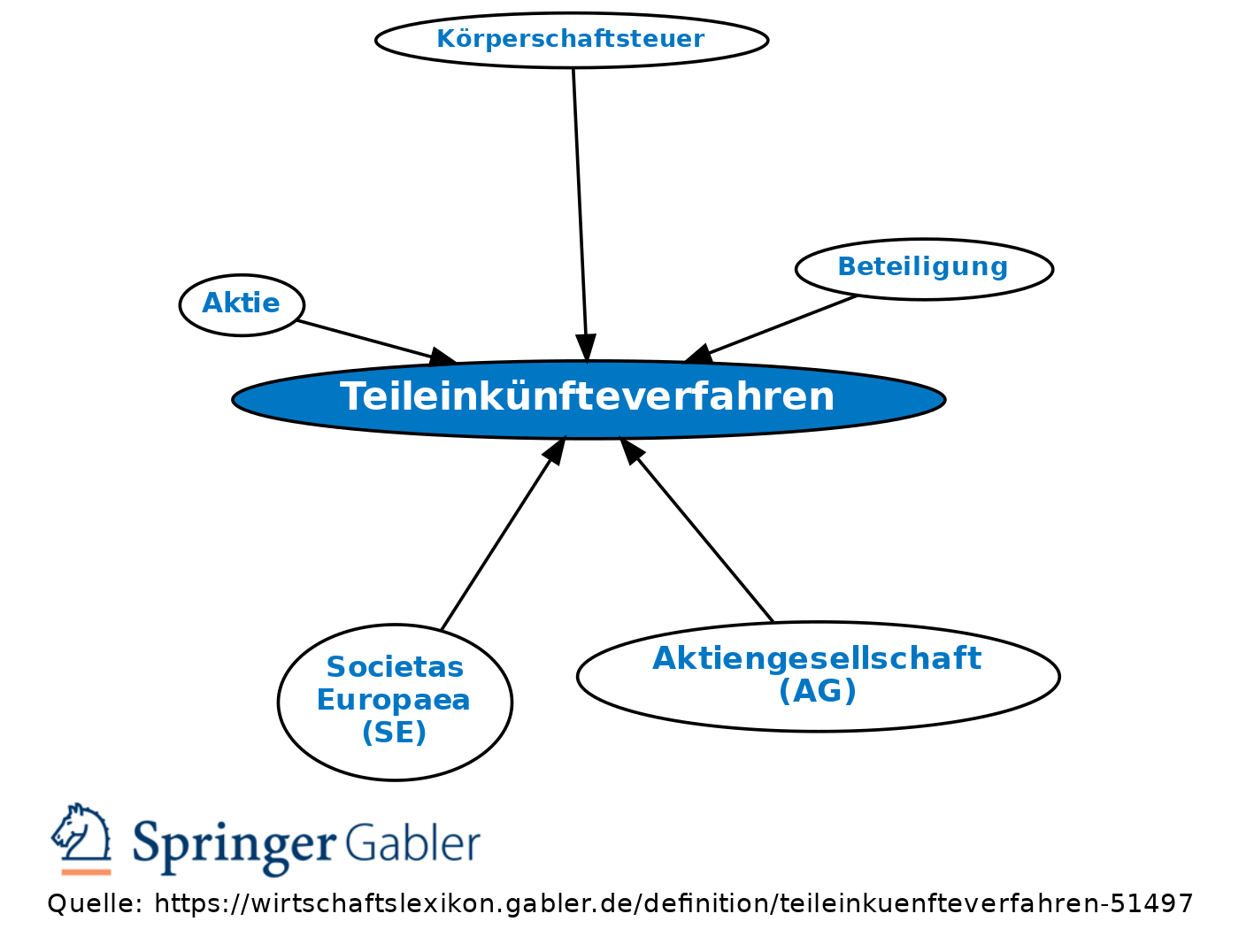

Seit dem Veranlagungszeitraum 2009 wird das sog. Halbeinkünfteverfahren durch das Teileinkünfteverfahren abgelöst. Demnach sind Einnahmen aus Dividenden und aus der Veräußerung von Kapitalgesellschaftsanteilen, die im Betriebsvermögen gehalten werden, nicht mehr mir 50 Prozent (Halbeinkünfteverfahren) sondern mit 60 Prozent der Einkommensteuer zu unterwerfen (§ 3 Nr. 40 EStG). Darüber hinaus kommt das Teileinkünfteverfahren zur Anwendung, wenn die Beteiligung innerhalb der letzten fünf Jahre die 1-Prozent-Grenze überschritten hat (gewerbliche Einkünfte nach 17 EStG, wesentliche Beteiligung). Die mit diesen Einnahmen im Zusammenhang stehenden Ausgaben können in analoger Anwendung nur mit 60 Prozent steuermindernd berücksichtigt werden (§ 3c II EStG). Ab dem Veranlagungszeitraum 2011 gilt das Teilabzugsverbot bereits bei Einkünfteerzielungsabsicht - unabhängig davon, ob tatsächlich ein Einnahmezufluss vorliegt (§ 3c II Satz 2).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Teileinkünfteverfahren

- Abgeltungsteuer

- Abwicklung

- Aktie

- Aktiengesellschaft (AG)

- ausländische Tochtergesellschaft

- Bardividende

- Beteiligung

- Beteiligungsverlust

- Dividendenstripping

- Halbeinkünfteverfahren

- Halbsatzverfahren

- Kapitalanlagegesellschaft

- Kapitalherabsetzung

- Korrespondenzprinzip

- Körperschaftsteuer

- körperschaftsteuerliches Anrechnungsverfahren

- Körperschaftsteuersystem

- Societas Europaea (SE)

- Umwandlung

- verdeckte Gewinnausschüttung

- verwendbares Eigenkapital

- wesentliche Beteiligung