Umwandlung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Handelsrecht

1. Begriff: Umwandlung ist die Veränderung der Rechtsform eines Unternehmens ohne Liquidation mit Herbeiführung einer Gesamtrechtsnachfolge.

Mögliche Gründe: Änderungen der Steuergesetze, Einführung von Publizitäts- und Prüfungspflichten, Mitbestimmungsregelungen, Erbfälle, Kapitalbeschaffungsprobleme, Interesse an einer Änderung der bestehenden Geschäftsführungs- und Haftungsregelungen.

2. Die Umwandlung ist im Umwandlungsgesetz vom 28.10.1994 (BGBl. I 3210), m.spät.Änd., geregelt.

3. Arten: a) Verschmelzende Umwandlung (Verschmelzung): Übertragung der Vermögensgegenstände und Schulden eines oder mehrerer bestehender Rechtsträger ohne Liquidation im Wege der Gesamtrechtsnachfolge auf einen bereits bestehenden bzw. auf einen zu diesem Zweck neu gegründeten Rechtsträger gegen Gewährung von Anteilen oder Mitgliedschaftsrechten des übernehmenden oder neuen Rechtsträgers an die Anteilsinhaber der übertragenden Rechtsträger als Gegenleistung, vgl. § 2 UmwG (Verschmelzung).

b) Spaltung: Ein übertragender Rechtsträger kann unter eigener Auflösung bzw. unter Weiterbestehen sein Vermögen aufspalten durch die drei näher in § 123 UmwG geregelten und beschriebenen Unterarten der Spaltung, der Aufspaltung, der Abspaltung und der Ausgliederung. Als Gegenleistung erfolgt auch hier die Gewährung von Anteilen oder Mitgliedschaftsrechten des übernehmenden oder neuen Rechtsträgers an die Anteilsinhaber des übertragenden Rechtsträgers.

c) Vermögensübertragung: Ein übertragender Rechtsträger kann unter eigener Auflösung bzw. - in Abhängigkeit von der gewählten Unterform - unter Weiterbestehen sein Vermögen ganz (sog. Vollübertragung) oder teilweise (sog. Teilübertragung) auf einen anderen Rechtsträger übertragen, wobei die Gegenleistung an die Anteilsinhaber des übertragenden Rechtsrägers nicht - wie bei der Verschmelzung oder Spaltung - in Anteilen oder Mitgliedschaftsrechten besteht, sondern in sonstigen Vermögenswerten, i.d.R. Geld (vgl. näher §§ 174 ff. UmwG).

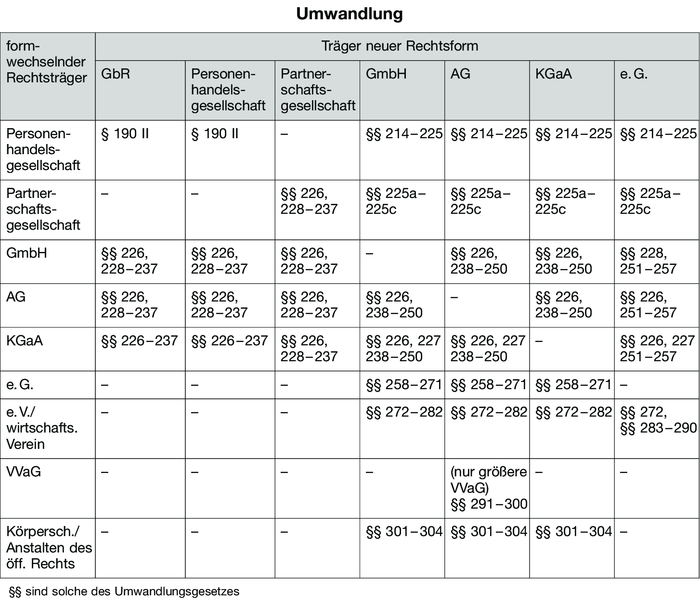

d) Formwechselnde Umwandlung (Formwechsel): Hier wird lediglich ein bestehender Rechtsträger einer Gesellschaft in einen anderen umgewandelt, d.h. die Gesellschaft dieses Rechtsträgers erhält dadurch eine andere Rechtsform. Als formwechselnde Rechtsträger sind vom Gesetz nur bestimmte Arten zugelassen (§§ 190 ff. UmwG).

4. Gesetzliche Vorgaben: Nicht zuletzt aus Gründen des Gläubigerschutzes sieht das UmwG für die Durchführung aller Umwandlungsarten bestimmte Gebote vor. Dazu gehört u.a. die Miteinbeziehung von Prüfern (vgl. z.B. § 9 I UmwG, Verschmelzungsprüfer) und die Mitwirkung von Betriebsräten (vgl. näher § 5 III UmwG). Dem Gläubigerschutz dienen darüber hinaus weitere materiell-rechtlich wirkende Mechanismen, wie insbes. Sicherungsrechte (z.B. § 22 UmwG) oder Schadensersatzansprüche (§ 25 UmwG).

Steuerrecht

1. Allgemein: Bes. steuerliche Bestimmungen bez. der Umwandlung existieren v.a. im Bereich der Ertragsteuern. Ziel dieser Sonderregelungen ist es i.d.R., die Umwandlung durchführen zu können, ohne dass stille Reserven in den Wirtschaftsgütern der betroffenen Gesellschaft(-en) oder in den Anteilsrechten der beteiligten Anteilseigner realisiert und versteuert werden müssen; zugleich soll aber der Fiskus keine latenten Steueransprüche verlieren können (Ideal der Steuerneutralität der Umwandlung). Bei der Umsatzsteuer existieren vergleichbare Probleme nicht, daher sind hier außer der Sondervorschrift zur Geschäftsveräußerung keine weiteren Besonderheiten zu beachten (§ 1 Ia UStG). Für die übrigen Verkehrsteuern sind keine Sonderregelungen vorhanden, d.h. kommt es zivilrechtlich durch die Umwandlung zum Übergang von Vermögen auf eine andere Person, so liegt im Sinn der Verkehrsteuern eine Vermögensübertragung vor, auf die i.d.R. die Steuer im üblichen Umfang zu zahlen ist.

2. Buchwertfortführung: tragendes Grundprinzip zur Herstellung der Steuerneutralität von Umwandlungen im Umwandlungssteuergesetz (UmwStG). Ein Wirtschaftsgut, das vor der Umwandlung zum Unternehmen gehört hat, wird im Zuge der Umwandlung sowohl in der Schlussbilanz des bisherigen Unternehmens(-teils) als auch in der Eröffnungsbilanz des neu organisierten Unternehmens(-teils) nur mit seinem bisherigen steuerlichen Buchwert angesetzt. Hierdurch kommt es in der Schlussbilanz des alten Unternehmens nicht zu einer Gewinnrealisierung. Zugleich aber wird gesichert, dass dieses Wirtschaftsgut auch in dem neu organisierten Unternehmen stille Reserven in genau demselben Umfang wie vorher enthält.

Analoge Vorgehensweise bei Anteilseignern, bei denen aufgrund einer Umwandlung Anteile an einer Kapitalgesellschaft X durch Anteile an einer neuen Kapitalgesellschaft Y ersetzt werden: Der Buchwert (steuerliche Anschaffungskosten) der neu erhaltenen Anteile entspricht den bisherigen Buchwerten (steuerlichen Anschaffungskosten) der Anteile an der alten Gesellschaft (Steuerneutralität), da nach den gesellschaftsrechtlichen Regelungen über die Umwandlung i.d.R. gesichert ist, dass der gemeine Wert der neuen Anteile des Anteilseigners genau so hoch ist wie derjenige der Anteile an der alten Gesellschaft.

3. Wegfall oder Einfügen einer zusätzlichen Ebene und ihre ertragsteuerlichen Konsequenzen (Beispiele): a) Die Ausgliederung eines Teilbetriebs führt dazu, dass dessen Vermögenswerte sich in Zukunft auf der Ebene der neuen Untergesellschaft (Wirtschaftsgüter selbst) und auf der Ebene des neuen Gesellschafters (Anteile an der neuen Kapitalgesellschaft) widerspiegeln bzw. die stillen Reserven auf beiden Ebenen existieren.

b) Im umgekehrten Fall (Auflösung einer Kapitalgesellschaft und Übertragung ihrer Vermögenswerte nach oben auf deren Gesellschafter bzw. auf eine von diesen gebildete Personengesellschaft) sind die stillen Reserven zweimal erfasst (in Anteilen und Wirtschaftsgütern), nach der Auflösung nur noch einmal (nur noch in den Wirtschaftsgütern selbst).

4. Einzelfallregelungen des Umwandlungssteuergesetzes zur Vermeidung der genannten ertragsteuerlichen Konsequenzen einer Buchwertfortführung: a) Umwandlung einer Kapitalgesellschaft in eine andere Kapitalgesellschaft (Fallgruppe 1):

(1) Bei bloßem Formwechsel (z.B. Änderung einer GmbH in eine AG oder einer dt. AG in eine Europäische Aktiengesellschaft) kommt es zu keinen steuerlichen Konsequenzen; da zivilrechtlich die alte und die neue Gesellschaft identisch sind, hat in diesem Sinn kein Eigentumstransfer stattgefunden.

(2) Wird durch Fusion (Verschmelzung) das Vermögen der Kapitalgesellschaft auf eine andere Kapitalgesellschaft übertragen, findet zivilrechtlich ein Eigentumstransfer der Wirtschaftsgüter auf die neue Gesellschaft statt; der Anteilseigner erhält für seine bisherigen Anteile im Tausch die Anteile an der aufnehmenden Gesellschaft als Entgelt. Die übertragende Kapitalgesellschaft kann durch eine adäquate Wahl der Werte in ihrer Schlussbilanz die Aufdeckung der stillen Reserven unter bestimmten Voraussetzungen vermeiden (Buchwertfortführung; § 11 UmwStG); die Anteilseigner müssen ihre Buchwerte fortführen (§ 13 II UmwStG). Da sich durch eine Fusion die Beteiligungsquoten der Anteilseigner ändern (vor allem reduzieren) können, ist vorgeschrieben, dass Beteiligungen, die vor der Fusion wesentlich (wesentliche Beteiligung) waren, dies auch nach dem Vorgang bleiben (§ 13 UmwStG). Die übernehmende Gesellschaft hat Abschreibungen etc. weiterhin nach dem Abschreibungsplan der übertragenden Gesellschaft zu berechnen (§ 12 III UmwStG). Ein bestehender Verlustvortrag geht jedoch, anders als früher, nicht auf die übernehmende Gesellschaft über, sondern verfällt.

(3) Wird eine Kapitalgesellschaft nicht fusioniert, sondern in zwei (oder mehrere) Kapitalgesellschaften aufgespalten (Spaltung von Kapitalgesellschaften), können unter bestimmten Voraussetzungen die bisherigen Wirtschaftsgüter bei den beiden (bzw. ggf. mehreren) Nachfolgegesellschaften mit den bisherigen Buchwerten angesetzt werden und auf der Ebene der Gesellschafter die bisherigen steuerlichen Buchwerte von deren bisherigen Anteilen auf die jeweils erhaltenen Anteile an den Nachfolgegesellschaften übertragen werden (Buchwertfortführung; § 15 UmwStG). Ein evtl. vorhandener Verlustvortrag der Altgesellschaft geht unter, soweit er denjenigen Einheiten zuzuordnen ist, die ihren Rechtsträger gewechselt haben; bei einer Abspaltung bleibt der Verlustvortrag also nur insoweit erhalten, wie er der weiterbestehenden ursprünglichen Gesellschaft zuzurechnen ist. Zur Verhinderung von Missbräuchen der gesetzlichen Regelungen existieren bes. Klauseln, wonach eine Steuerneutralität der Umwandlung nicht möglich bzw. annulliert ist, wenn z.B. die neuen Einheiten nicht selbstständige Teilbetriebe oder Mitunternehmeranteile sind. Weitere Einschränkungen sind in § 15 II UmwStG n.F. geregelt. Die Aufteilung des vorhandenen Eigenkapitals auf die Nachfolgegesellschaften regelt § 29 III KStG.

b) Umwandlung einer Personengesellschaft in eine andere Personengesellschaft (Fallgruppe 2): Bei Vereinigung zweier Personenunternehmen zu einer neuen Personengesellschaft lassen sich die stillen Reserven im Prinzip fortführen; die subjektive Zuordnung der einzelnen stillen Reserven zu den einzelnen Gesellschaftern kann sich jedoch verschieben. Diese Fälle regeln Sonderbestimmungen (gemäß § 24 UmwStG: Einbringung eines Betriebs, Teilbetriebs oder Mitunternehmeranteils in eine Personengesellschaft) und Rechtsprechung.

c) Einbringung in eine Kapitalgesellschaft (Fallgruppe 3): Bei diesem Vorgang gehen die bisherigen Wirtschaftsgüter auf die neue Kapitalgesellschaft über; der bisherige Eigentümer erhält statt dessen Anteilsrechte an der neuen Kapitalgesellschaft. Entscheidungsalternativen für die Kapitalgesellschaft:

(1) Sie setzt für die Wirtschaftsgüter die bisherigen Buchwerte des Alteigentümers an (Steuerneutralität unter bestimmten Voraussetzungen).

(2) Sie setzt höhere Werte (bis hin zum Teilwert) an. Der von ihr angesetzte Wert gilt beim Einbringenden als Veräußerungspreis der Wirtschaftsgüter (bei Buchwertfortführung ergibt sich daraus ein Veräußerungsgewinn von Null, bei höheren Werten erzielt der Einbringende einen Gewinn) und zugleich als Anschaffungskosten der ihm zugeteilten Anteile an der Kapitalgesellschaft (§ 20 UmwStG). Die Frage der Steuerverhaftung der erlangten Anteile an der Übernehmerin im Inland führt beim Bewertungswahlrecht zu keiner Einschränkung. Werden die durch Einbringung erlangten Anteile innerhalb von sieben Jahren veräußert, kommt es zu einem nachträglichen Einbringungsgewinn; dieser muss dann nachträglich versteuert werden, allerdings wird für jedes volle Jahr, das seit der Einbringung vergangen ist, auf die Besteuerung von 1/7 des Gewinns verzichtet (§ 22 I UmwStG).

(3) Es sind jedoch bei Einbringung eines Betriebs, Teilbetriebs oder Mitunternehmeranteils in eine Kapitalgesellschaft zu Buchwerten oder zu Zwischenwerten gesonderte Nachweispflichten zu erbringen. Der Einbringende muss seinem Wohnsitzfinanzamt sieben Jahre lang jeweils bis zum 31. Mai in schriftlicher Form nachweisen, dass er noch Inhaber der Anteile an der Kapitalgesellschaft ist (§ 22 III UmwStG n.F). Wird der Nachweis nicht erbracht, gelten die Anteile als veräußert. Der fiktive Veräußerungsgewinn unterliegt dem Teileinkünfteverfahren.

d) Übertragung von Vermögen von einer Kapitalgesellschaft auf deren Anteilseigner durch Umwandlung (Fallgruppe 4): z.B. durch Umwandlung einer Kapitalgesellschaft in eine Personengesellschaft: Im rechtlichen Sinn gilt beim Anteilseigner der Untergang der Anteile gegen Übernahme der Wirtschaftsgüter als gewinnrealisierender Tausch, bei dem der Wert der übernommenen Wirtschaftsgüter als Einnahme, die Buchwerte der untergehenden Anteile als zugehörige Betriebsausgabe angesehen werden. Bez. des Gewinns aus der Übernahme der Wirtschaftsgüter der Gesellschaft durch den Gesellschafter (Übernahmegewinn) gilt grundsätzlich, dass dieser ähnlich wie eine Dividende zu besteuern ist, d.h. ein Übernahmegewinn bleibt zu 95 Prozent außer Ansatz, wenn der Übernehmer eine Kapitalgesellschaft, dagegen nur zu 40 Prozent, wenn das Vermögen auf eine natürliche Person übergeht (analog zum Teileinkünfteverfahren) (§ 4 VII UmwStG); ein Übernahmeverlust bleibt außer Ansatz, und für bestimmte Konstellationen existieren Sonderregelungen. Um den Übernahmegewinn jedoch möglichst klein zu halten, ist es zulässig, für die Wirtschaftsgüter die Buchwerte fortzuführen, die bei der Gesellschaft angesetzt waren. Zusätzlich zu diesem Übertragungsgewinn muss auch evtl. die noch aus der Zeit des körperschaftsteuerlichen Anrechnungsverfahrens resultierende Körperschaftsteuererhöhung für EK02-Rücklagen der Gesellschaft, die nunmehr auf den Anteilseigner übergehen, berücksichtigt werden (§ 10 UmwStG n.F.).

Gewerbesteuerlich folgt man den selben Regeln, ein Übernahmegewinn bleibt jedoch gewerbesteuerlich unbelastet (§ 18 II UmwStG), wenn kein Missbrauchsfall vorliegt (§ 18 III UmwStG n.F.).

Zollrecht

Das Umwandlungsverfahren war im Zollkodex (ZK) ein Zollverfahren zur Be- oder Verarbeitung von drittländischen Nichtgemeinschaftswaren, bestimmt zum Verbleib im Zollgebiet der EU, zur Erlangung einer günstigeren Zollbehandlung oder um Verbote und Beschränkungen bei der Einfuhr zu beseitigen (Art. 145–153 ZK).

Beispiel: Umwandlung von Gewebe als Meterware in zollfreie Musterabschnitte.

Verfahren: analog aktiver Veredelung. Mit vollständiger Geltung des Unionszollkodex (UZK) seit 1.5.2016 ist die Umwandlung als Teil der aktiven Veredelung aufgegangen und ein Unterfall des besonderen Verfahrens Veredelung.

{kind=link}

{kind=link}

Bücher

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Umwandlung

- Abfindung

- Barabfindung

- Bewertung

- errichtende Umwandlung

- formwechselnde Umwandlung

- gesellschaftsrechtliches Spruchverfahren

- Kommanditgesellschaft auf Aktien (KGaA)

- Sanierung

- Steuerreform

- Transaction Services

- Umwandlungsbilanz

- Umwandlungsgesetz (UmwG)

- Umwandlungshaus

- Vermögensübertragung

- Verschmelzung

- Übernahmegewinn (-verlust)

- Übertragungsgewinn

Umwandlung

- Abspaltung

- aktive Veredelung

- Aufspaltung

- Ausgliederung

- Besondere Verfahren

- Buchwert

- Einfuhr

- Ertragsteuern

- Eröffnungsbilanz

- formwechselnde Umwandlung

- Gesamtrechtsnachfolge

- Schlussbilanz

- Teileinkünfteverfahren

- Umsatzsteuer

- Unionszollkodex

- Verbote und Beschränkungen

- Vermögensübertragung

- Verschmelzung

- wesentliche Beteiligung

- Zollgebiet

- Zollkodex (ZK)