Ertragsteuern

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Betriebswirtschaftslehre

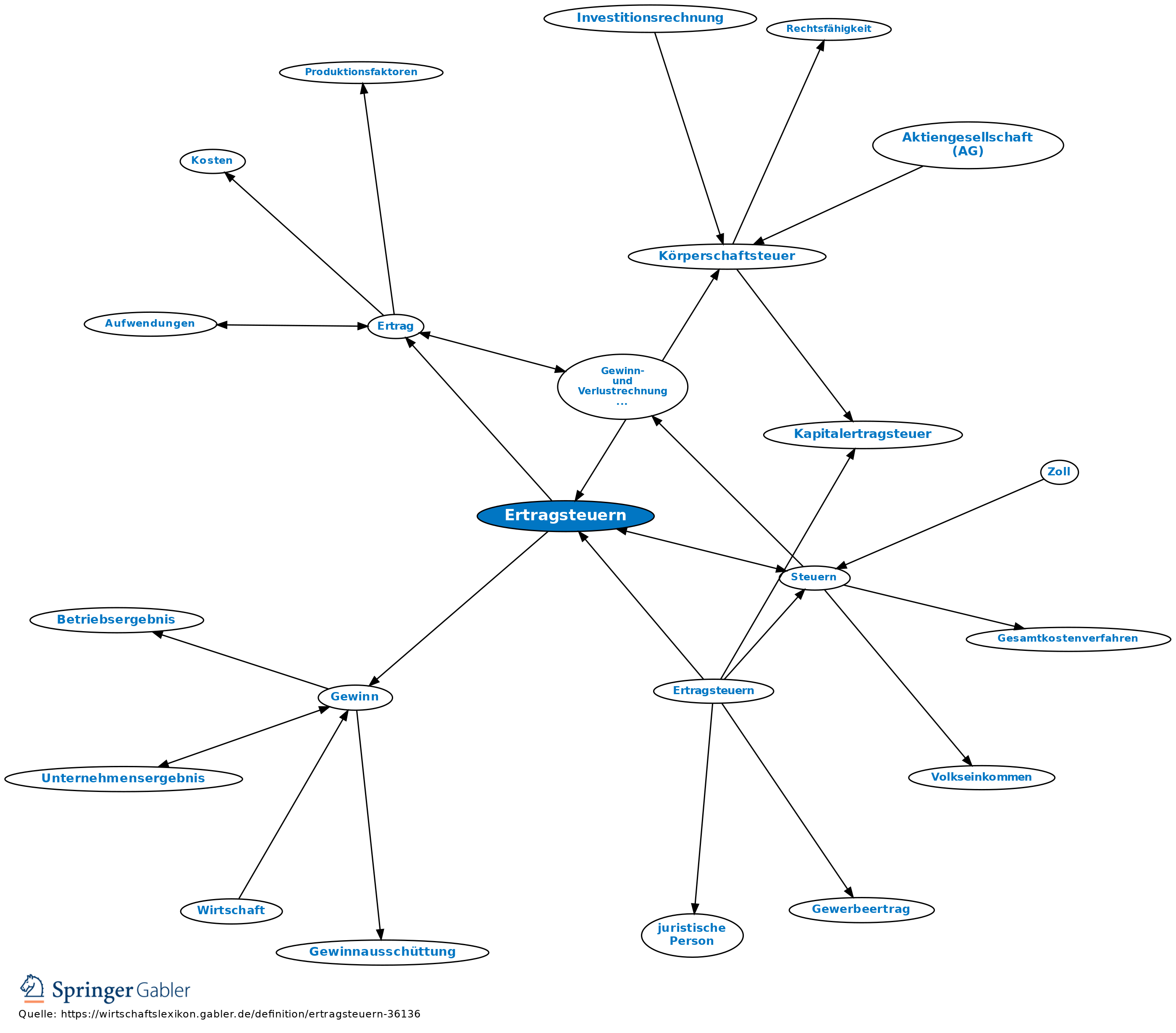

Steuern, deren Steuerbemessungsgrundlage an das wirtschaftliche Ergebnis (Ertrag, Gewinn) anknüpft, womit der Fiskus durch die Steuer am ökonomischen Erfolg des Steuerpflichtigen partizipiert; im Einzelnen: Einkommensteuer (neben Kirchensteuer und Solidaritätszuschlag), Körperschaftsteuer und Gewerbeertragsteuer (Gewerbesteuer).

Finanzwissenschaft

Objektsteuern (Realsteuern), die an die Erträge bes. der volkswirtschaftlichen Produktionsfaktoren Boden und Kapital anknüpfen, ohne Rücksicht darauf, wem der Ertrag im Einzelnen zufließt: Grundsteuer, Gewerbesteuer, Kapitalertragsteuer und in gewisser Weise auch die Vermögensteuer, soweit sie aus Vermögenserträgen getragen wird. In der Finanzwissenschaft gelten Ertragsteuern als für ein modernes Steuersystem unpassend, da ihre fiskalische Ergiebigkeit begrenzt ist und die subjektive Leistungsfähigkeit (Leistungsfähigkeitsprinzip) des Steuerpflichtigen nicht berücksichtigt wird.

Vgl. auch Ertragsbesteuerung.

Anders: Substanzsteuern, Verkehrsteuern, Verbrauchsteuern.

Steuerrecht

üblicherweise der Oberbegriff für Einkommensteuer, Körperschaftsteuer, Gewerbesteuer und die daran anknüpfenden Annexsteuern (Solidaritätszuschlag, Kirchensteuer).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Ertragsteuern

Ertragsteuern

- Einkommensteuer

- Einkommensteuer

- Ertrag

- Ertragsbesteuerung

- Gewerbesteuer

- Gewerbesteuer

- Gewinn

- Kirchensteuer

- Kirchensteuer

- Körperschaftsteuer

- Körperschaftsteuer

- Leistungsfähigkeitsprinzip

- Realsteuern

- Solidaritätszuschlag

- Solidaritätszuschlag

- Steuern

- Steuersystem

- Substanzsteuern

- Verbrauchsteuern

- Verkehrsteuern