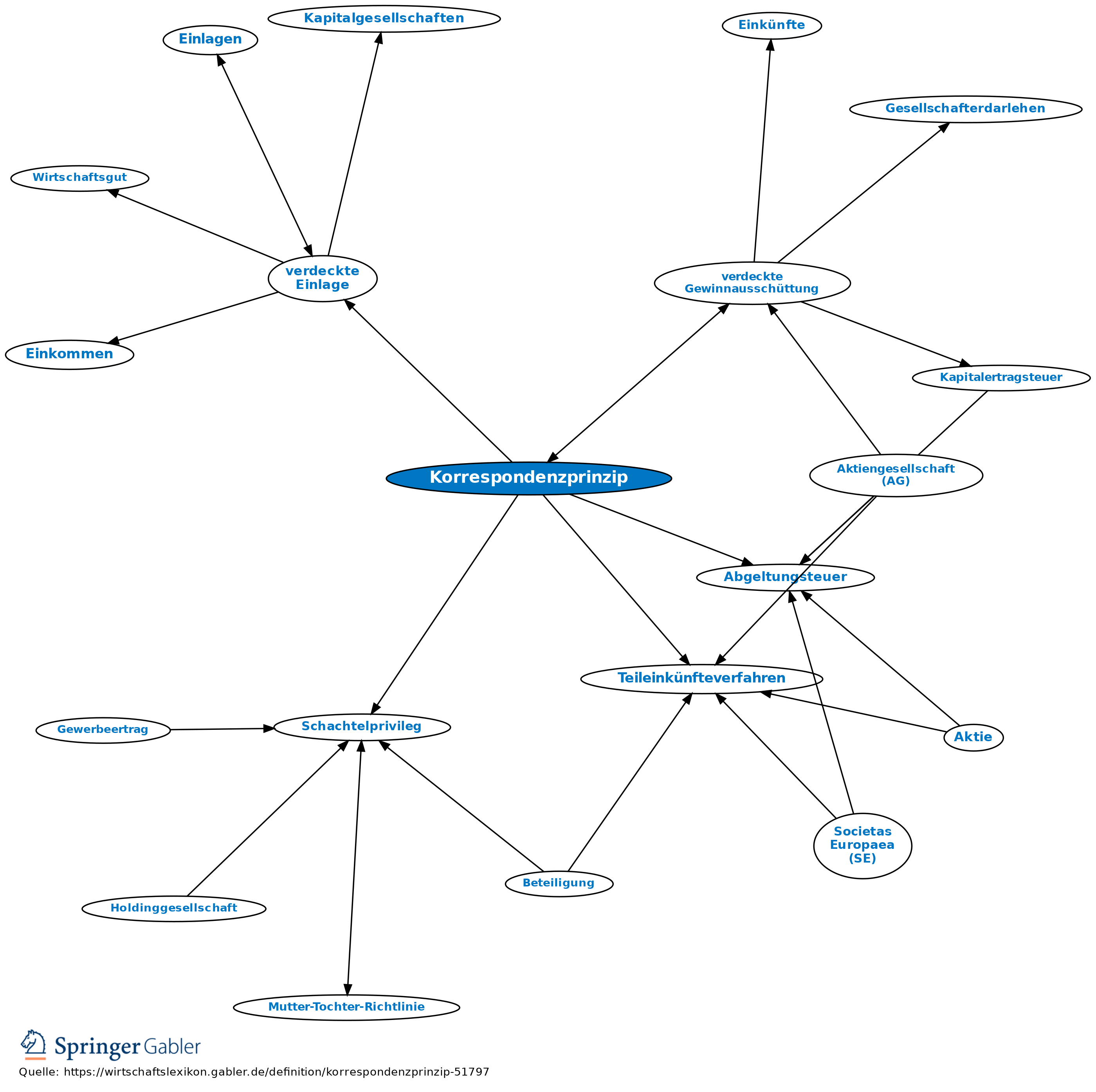

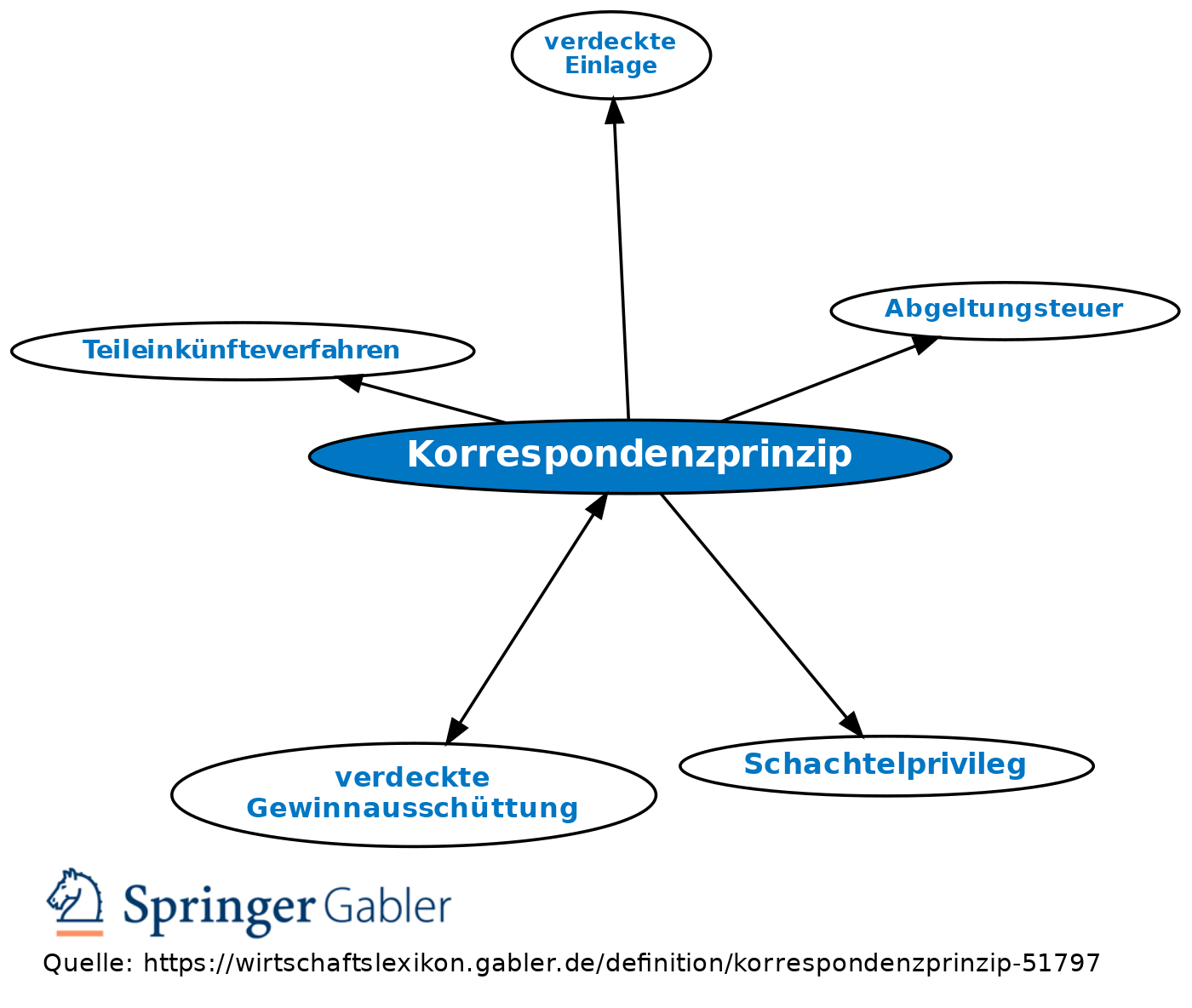

Korrespondenzprinzip

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff aus der Körperschaftsteuer im Zusammenhang mit der Behandlung von verdeckten Gewinnausschüttungen und verdeckten Einlagen bei Gesellschaft und Gesellschafter.

2. Grundsätzliche Problematik: a) Gewinnausschüttungen stellen normalerweise bei einer Kapitalgesellschaft, die sie zahlt, keinen Aufwand dar, beim Gesellschafter, der sie erhält, werden sie dagegen oft aufgrund bes. Regelungen gar nicht, nur teilweise oder nur mit einem reduzierten Steuersatz belastet (Schachtelprivileg, Teileinkünfteverfahren, Abgeltungsteuer). Diese vergünstigte Besteuerung basiert entscheidend auf dem Gedanken, dass der von der Gesellschaft ausgeschüttete Gewinn bei ihr schon zum steuerlichen Gewinn zählte und daher steuerlich bereits vorbelastet ist.

b) Einlagen stellen normalerweise erfolgsneutrale Vorgänge dar: Sie werden also typischerweise bei der Gesellschaft, die sie erhält, nicht als Gewinn, sondern als Kapitalzuführung erfasst, und beim Gesellschafter, der sie leistet, bildet die Hingabe des Geldes/Vermögenswertes im Gegenzug auch keinen steuerlich absetzbaren Aufwand, sondern einen Teil der Anschaffungskosten seiner Anteile an der Gesellschaft.

c) Finden die Vorgänge der Gewinnausschüttung oder Einlage nun verdeckt statt, werden prinzipiell auf beiden Ebenen genau dieselben Konsequenzen gezogen (verdeckte Gewinnausschüttung, verdeckte Einlage): Die verdeckte Gewinnausschüttung wird also beim Empfänger ebenso ermäßigt besteuert wie eine offene Gewinnausschüttung, die verdeckte Einlage wird bei der Gesellschaft, die sie erhält, ebenso nicht als Teil des Gewinns angesehen wie eine offen vorgenommene Einlage. Wegen des verdeckten Charakters könnte es jedoch dazu kommen, dass auf einer der beiden Ebenen der Vorgang nicht als solcher bemerkt wird, auf der anderen Ebene dagegen sehr wohl; das hätte u.U. die sinnwidrige Konsequenz, dass beispielsweise der Betrag einer verdeckten Einlage beim Gesellschafter irrtümlich als Aufwand anerkannt werden würde, bei der Gesellschaft aber der Einlagencharakter erkannt und daher ebenfalls eine Besteuerung unterbleiben würde - mit der Folge, dass hier "legal unversteuerte" Beträge generiert werden könnten. Um solche Effekte zu unterbinden, sieht das KStG ab 2007 vor, dass die günstige Konsequenz einer verdeckten Gewinnausschüttung (reduzierte Besteuerung beim Gesellschafter) oder die günstige Konsequenz einer verdeckten Einlage (keine Besteuerung als Ertrag bei der Gesellschaft, die die Einlage erhält) nur gezogen werden darf, wenn auf der anderen Ebene auch die negative Konsequenz (keine Anerkennung als Aufwand bei der verdeckten Gewinnausschüttung in der Gewinnermittlung der Gesellschaft; kein Abzug als Aufwand beim Gesellschafter im Falle der verdeckten Einlage) tatsächlich gezogen worden ist. Dieser Grundsatz, der die Gewährung der positiven Folgen einer verdeckten Gewinnausschüttung/verdeckten Einlage an die korrespondierende Behandlung des Vorgangs auf der Ebene des jeweils anderen Beteiligten bindet, ist das "Korrespondenzprinzip". Da in der Praxis bei innerdeutschen Fallkonstellationen nach der Entdeckung eines solchen Vorgangs die Steuerbescheide meist aufgrund von Sondervorschriften ohnehin noch bei beiden betroffenen Personen korrigiert werden können, wird das Korrespondenzprinzip v.a. in grenzüberschreitenden Fallkonstellationen zu praktischen Konsequenzen führen.

{kind=link}

{kind=link}