verdeckte Gewinnausschüttung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

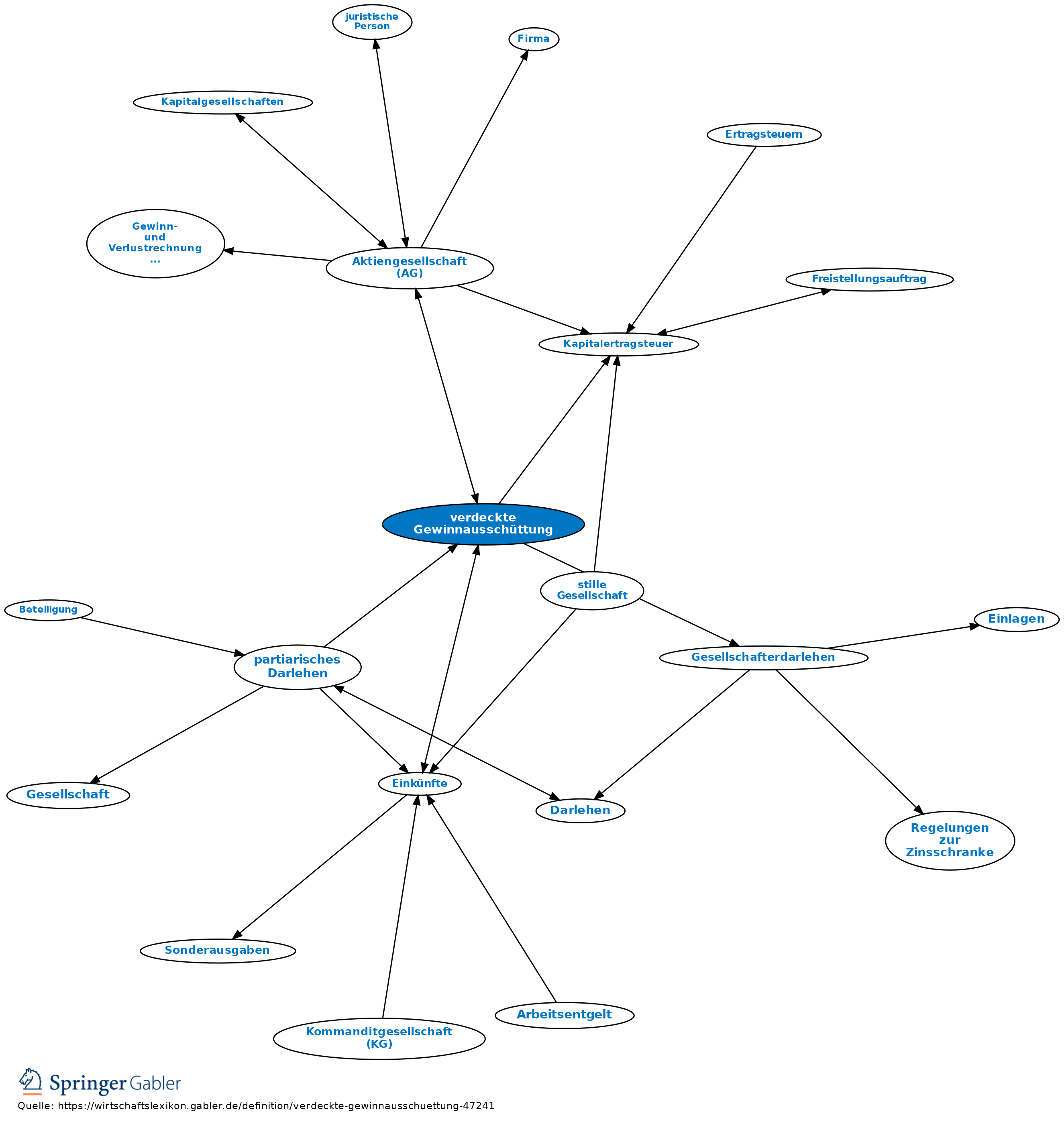

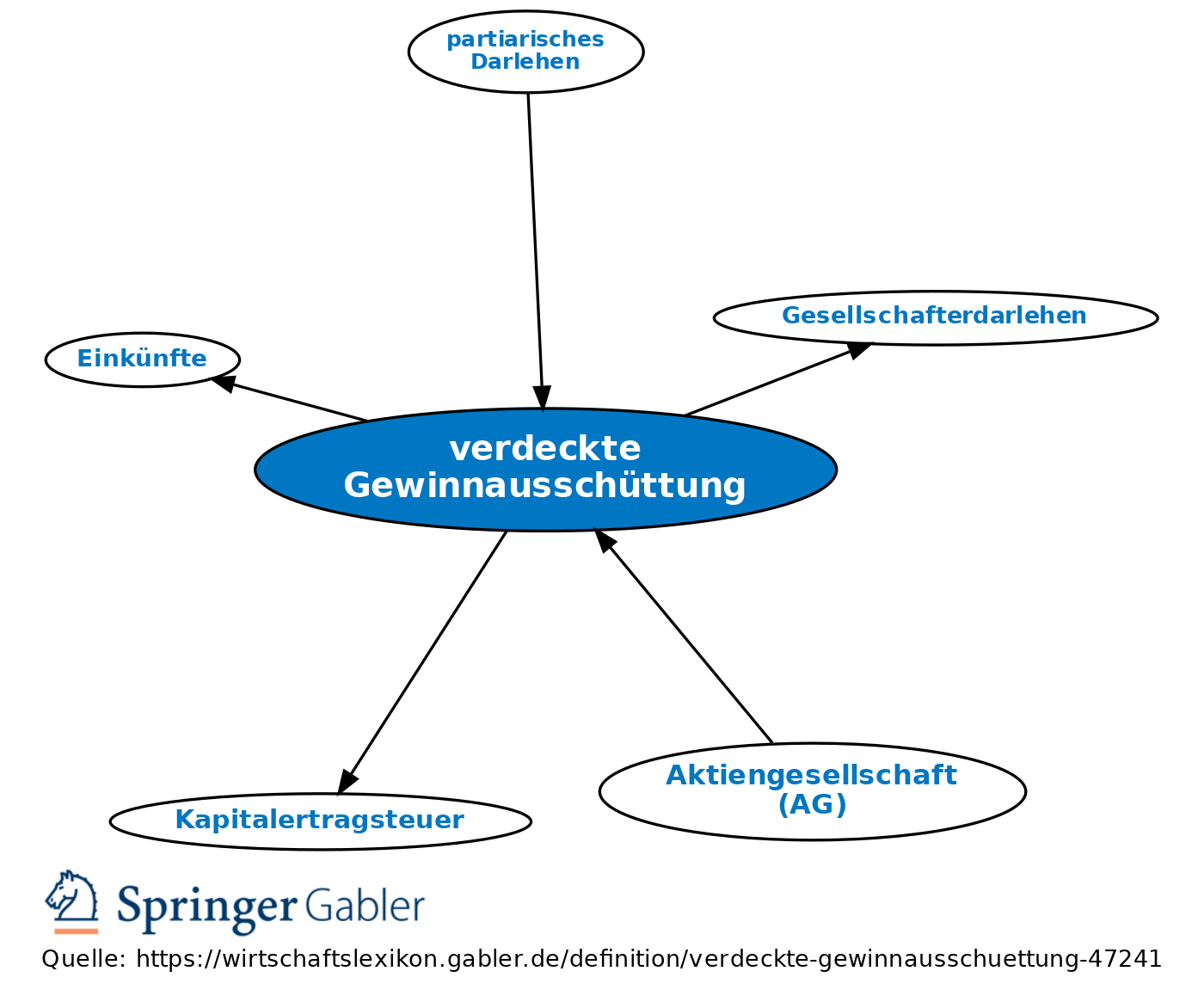

1. Begriff des Körperschaftsteuerrechts: a) Vermögensminderung oder verhinderte Vermögensmehrung, die durch das Gesellschaftsverhältnis veranlasst ist, sich auf die Höhe des Einkommens auswirkt und keine offene Gewinnausschüttung (beruht nicht auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss) ist. Veranlassung durch das Gesellschaftsverhältnis ist gegeben, wenn ein ordentlicher oder gewissenhafter Geschäftsleiter die Zuwendung einem Nichtgesellschafter nicht gewährt hätte (R 8.5 KStR). Als verdeckte Gewinnausschüttung können angesehen werden z.B. Hingabe von un- oder unterverzinslichen Darlehen an Gesellschafter (Gesellschafterdarlehen), Unterpreislieferung an Gesellschafter.

b) Eine verdeckte Gewinnausschüttung liegt auch vor, wenn im Verhältnis zwischen Gesellschaft und beherrschendem Gesellschafter nicht von vornherein zivilrechtlich wirksame klare und eindeutige Vereinbarungen getroffen wurden (R 8.5 II KStR).

2. Rechtsfolgen: Verdeckte Gewinnausschüttungen werden im Grundsatz wie offene Gewinnausschüttungen behandelt, da das Verdecken des Vorgangs steuerlich ja gerade keinerlei Vorteile mit sich bringen soll. Daraus folgt: a) Verdeckte Gewinnausschüttungen dürfen das Einkommen der Gesellschaft nicht mindern und sind diesem daher ggf. hinzuzurechnen (§ 8 III KStG), denn auch offene Gewinnausschüttungen dürfte man nicht als Betriebsausgaben verbuchen.

b) Beim begünstigten Anteilseigner unterliegt die verdeckte Gewinnausschüttung als Einnahme aus Kapitalvermögen (Einkünfte) der Einkommensteuer.

c) Bei der Zahlung der verdeckten Gewinnausschüttung muss Kapitalertragsteuer einbehalten werden (§ 43 I EStG), ebenso Solidaritätszuschlag, denn auch die Auszahlung einer Dividende unterläge dieser Steuervorauszahlungsverpflichtung.

d) Ab 2009 kommt für natürliche Personen die "Abgeltungsteuer" (25 Prozent) zur Anwendung, wenn die Anteile im Privatvermögen gehalten werden. Bei Anteilen im Betriebsvermögen gilt das Teileinkünfteverfahren, d.h. Besteuerung mit 60 Prozent der Erträge. Da diese Vergünstigung bei der Besteuerung des Anteilseigners v.a. deswegen gewährt wird, weil zuvor schon die Versteuerung der Gewinne bei der Körperschaftsteuer stattgefunden hat, wäre es sinnwidrig, die günstige Versteuerung für den Anteilseigner auch dann zu gewähren, wenn die verdeckte Gewinnausschüttung auf der Ebene der Gesellschaft nicht als solche erkannt und deswegen der gezahlte Betrag z.B. als Betriebsausgabe anerkennt und unversteuert geblieben ist; daher gilt seit 2007 ein Korrespondenzprinzip, wonach die Vergünstigungen bei der Besteuerung des Anteilseigners nur greifen, wenn die verdeckte Gewinnausschüttung bei der Gesellschaft als solche erkannt und richtig gewürdigt worden war.

{kind=link}

{kind=link}