Steuerlicher Querverbund

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

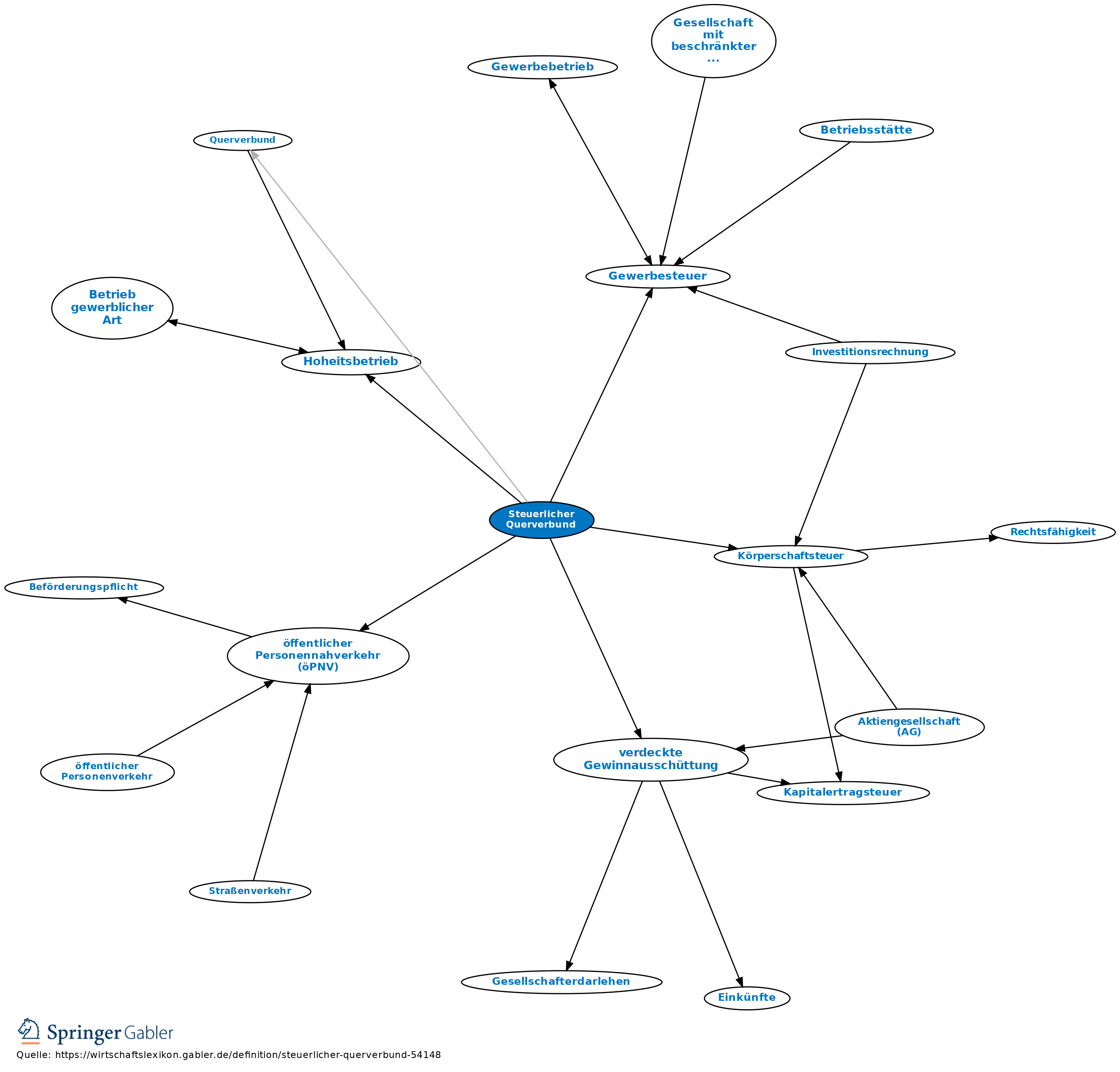

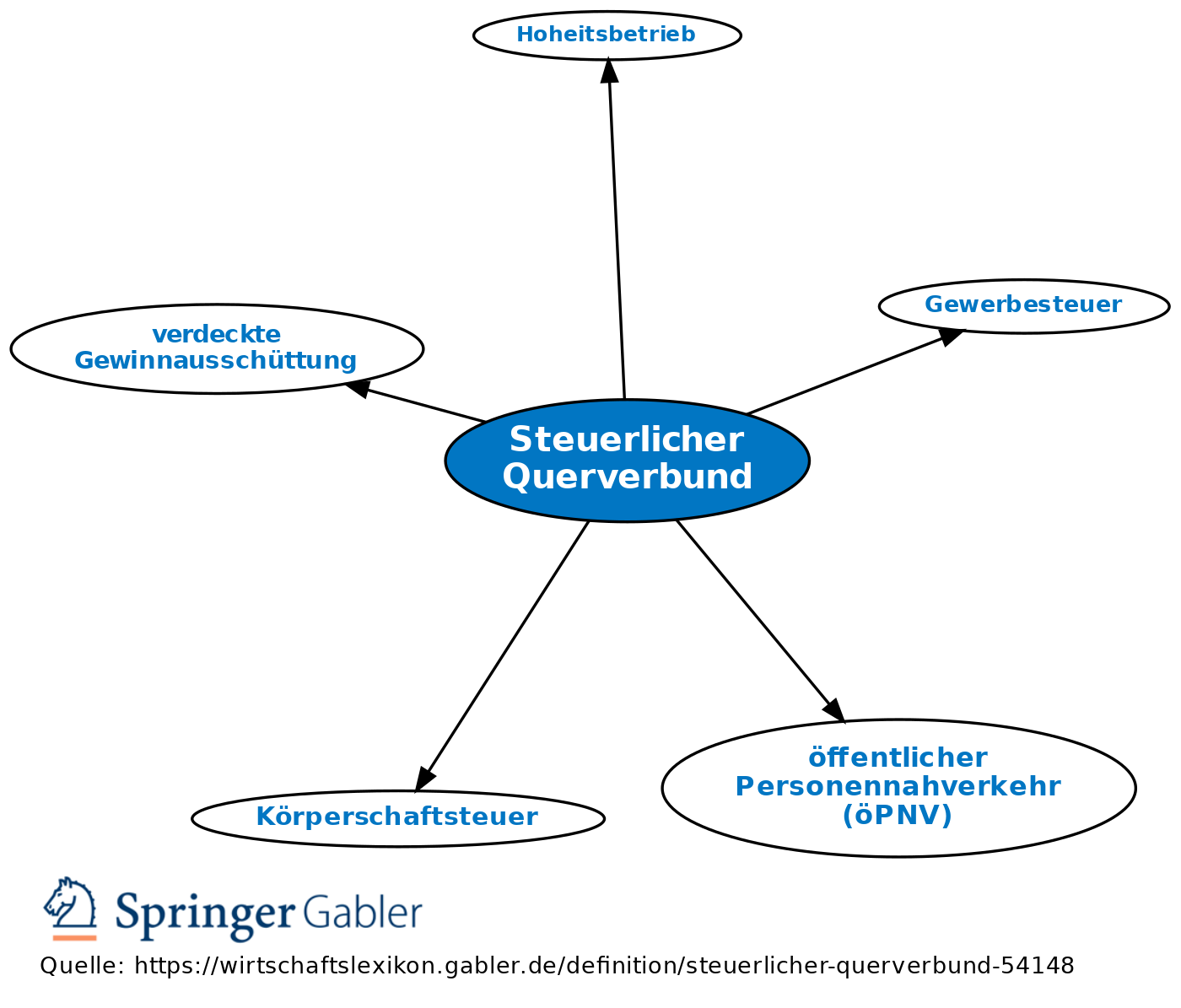

1. Begriff: Ein Begriff aus dem Körperschaftssteuergesetz (KStG, Körperschaftsteuer). Ein steuerlicher Querverbund liegt gem. § 4 Abs. 6 KStG vor, wenn sich öffentlich-rechtliche Betriebe gewerblicher Art im steuerrechtlichen Sinne zusammenschließen. Von diesem gemeinsamen Betrieb gewerblicher Art wird dann ein einheitliches Einkommen ermittelt. Vor Inkrafttreten des Jahressteuergesetzes (JStG) 2009 war der steuerliche Zusammenschluss von Betrieben gewerblicher Art nur über Verwaltungsvorschriften geregelt.

2. Merkmale: Voraussetzung für einen steuerlichen Querverbund ist, dass die fraglichen Betriebe gewerblicher Art entweder gleichartig sind oder zwischen ihnen eine enge wechselseitige technisch-wirtschaftliche Verflechtung von einigem Gewicht besteht. Daneben können sich Versorgungsbetriebe zusammenschließen sowie solche, die dem öffentlichen Verkehr bzw. dem Hafenbetrieb dienen. Nicht gestattet ist dagegen der Zusammenschluss mit einem Hoheitsbetrieb (vgl. auch Querverbund).

Von „Gleichartigkeit“ spricht man, wenn die Betriebe den gleichen Zweck verfolgen, die Betätigungen im gleichen Gewerbezweig stattfinden oder einander ergänzen. Es muss jedoch ein wirtschaftlich, finanziell oder organisatorisch innerlicher Zusammenhang bestehen. Betriebe gewerblicher Art sind wechselseitig verflochten, wenn sie aufeinander angewiesen sind.

Ungeklärt ist bisher die Frage, wann eine Verflechtung „von einigem Gewicht“ ist. Erforderlich ist deshalb stets eine umfassende Würdigung der tatsächlichen Verhältnisse unter Abwägung aller maßgeblichen Umstände des individuellen Falles. Anerkannt ist , dass es eines wirtschaftlichen Zusammenhangs bedarf, aufgrund dessen die Betriebe aus objektiver Sicht als wirtschaftliches Ganzes zu betrachten sind. Für den häufigen Anwendungsfall der Verflechtung eines Schwimmbades mit einem Versorgungsbetrieb durch Einsatz eines Blockheizkraftwerkes (BHKW) hat das Bundesfinanzministerium (BMF) in einem über vier Jahre andauernden Abstimmungsprozess an der Festlegung allgemeingültiger Kriterien gearbeitet. Ohne die Möglichkeit eines steuerlichen Querverbundes bestünde für die Kommunen kaum eine Möglichkeit, den Betrieb von Schwimmbädern weiterhin zu finanzieren. Die Grundsätze zur Zusammenfassung von Betrieben gewerblicher Art vom 11.05.2016 geben daher nun Aufschluss über einige bisher umstrittene oder offene Fragen, z.B. ob eine Zusammenfassung zweier Betriebe auch mittels eines mobilen BHKW erfolgen kann oder wie zu verfahren ist, wenn ein Bäderbetrieb nicht über das ganze Jahr betrieben werden kann.

3. Zweck: In einen steuerrechtlichen Querverbund wird eine geminderte Bemessungsgrundlage der Körperschaftsteuer und Gewerbesteuer dadurch erreicht, dass Gewinne und Verluste vor Besteuerung verrechnet werden dürfen. Eine verdeckte Gewinnausschüttung liegt in den Fällen des steuerlichen Querverbundes nicht vor.

Die Möglichkeit des Querverbundes ist als eine Entlastung der kommunalen Haushalte gedacht, da viele Dauerverlustbetriebe (wie der öffentliche Personennahverkehr, Schwimmbäder oder Bibliotheken) anderenfalls nicht sinnvoll betrieben werden könnten.

4. Probleme: In der Praxis stellt die Auslegungsunsicherheit das größte Problem des steuerlichen Querverbundes dar. Das BMF kann hier durch Auslegungsschreiben die Anwendungspraxis der Finanzämter zentral vorprägen, hat aber bisher nur zu einigen Themengebieten entsprechende Maßstäbe veröffentlicht. Das löst Attentismus bei den Kommunen und kommunalen Unternehmen aus, da sie die Finanzierungsoptionen bis zu einer Rechtsklärung nicht abwägen können.

{kind=link}

{kind=link}