Wirtschaftliche Betätigung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

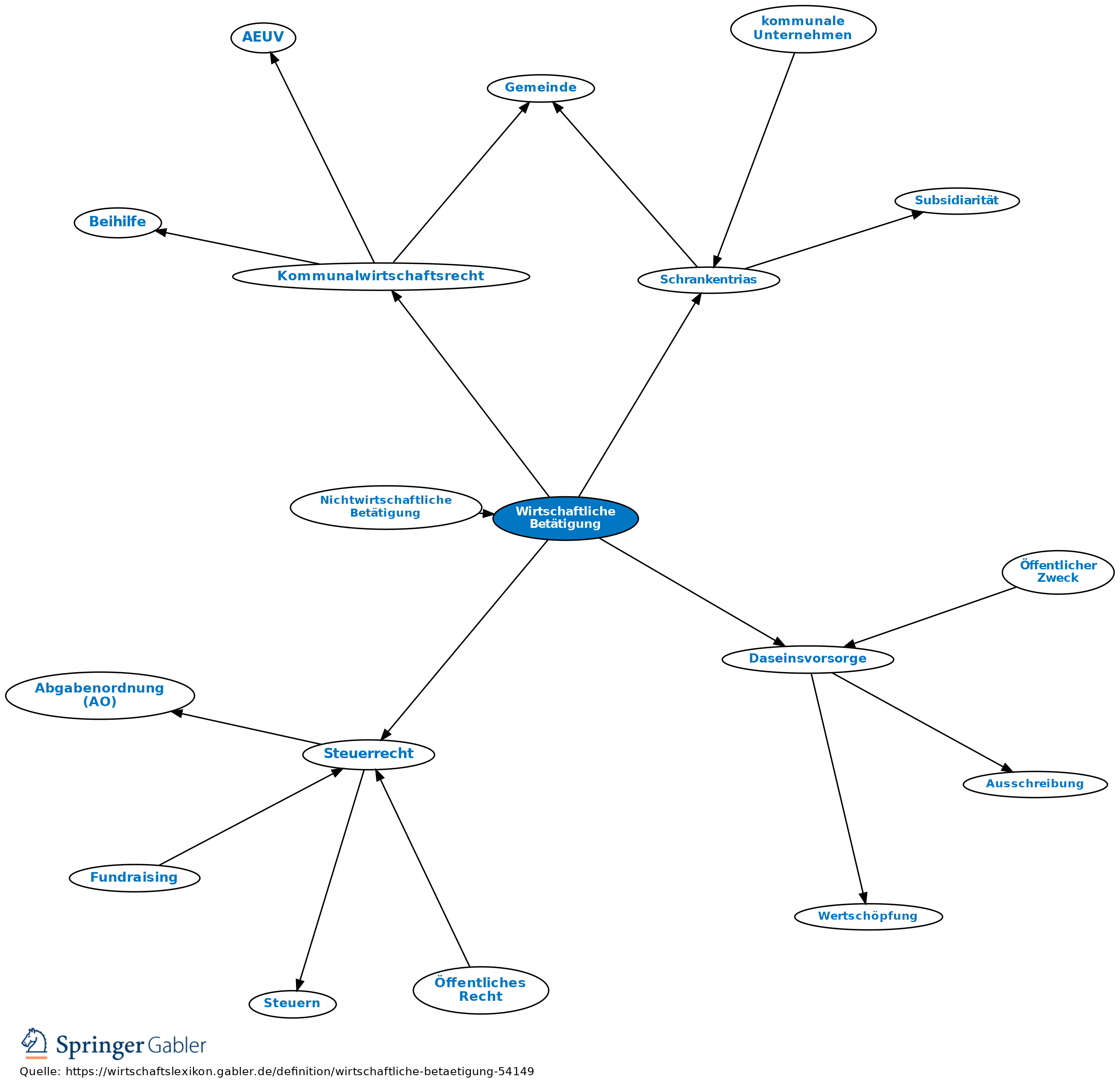

1. Europarechtliche Ebene: Unter wirtschaftlicher Betätigung i.S.v. Art. 101 ff. AEUV versteht man jedes Anbieten von Gütern oder Dienstleistungen auf einem bestimmten Markt. Ausgeschlossen sollen solche Tätigkeiten sein, die von Privaten nicht in gleicher Weise erbracht werden könnten, also i.d.R. auch Leistungen der Daseinsvorsorge. Nicht erforderlich ist dagegen, dass das Unternehmen eine vom Staat getrennte Rechtspersönlichkeit besitzt.

2. Deutsches Recht: Im deutschen Recht erfolgt eine Abgrenzung zwischen wirtschaftlicher und nichtwirtschaftlicher Tätigkeit je nach Rechtsgebiet auf unterschiedliche Weise (insbesondere im Steuerrecht, Wettbewerbsrecht, Kartellrecht und im Kommunalwirtschaftsrecht).

3. Kommunalwirtschaftliches Verständnis:

a) Begriff: Die Zulässigkeit wirtschaftlicher Betätigung ergibt sich im Kommunalwirtschaftsrecht aus dem Recht der kommunalen Selbstverwaltung gemäß Art. 28 Abs. 2 GG. Die Unterscheidung wirtschaftliche und nichtwirtschaftliche Betätigung wird in vielen Gemeindeordnungen bzw. Kommunalverfassungen vorgenommen. Vereinzelt (§ 91 Abs. 1 BbgKVerf, § 107 Abs. 2 S. 2 GO NRW, § 68 Abs. 1 S. 1 KV M-V) wurde die wirtschaftliche Betätigung in den Gemeindeordnungen als Betrieb von Unternehmen definiert, die als Hersteller, Anbieter oder Verteiler von Gütern oder Dienstleistungen am Markt tätig werden, sofern die Leistung ihrer Art nach auch von einem Privaten mit der Absicht der Gewinnerzielung erbracht werden könnte. Teilweise erfolgt in den Gemeindeordnungen auch eine Negativabgrenzung der wirtschaftlichen Betätigung in der Form, dass solche Unternehmen nichtwirtschaftlicher Art sind, die als Hilfsbetriebe ausschließlich der Deckung des Eigenbedarfs dienen, sowie jene in den Bereichen Bildung, Gesundheit, Soziales, Kultur, Sport, Abfall- und Abwasserbeseitigung, Straßenreinigung und ähnliches; in mehreren Fällen werden auch Unternehmen ausgeschlossen, zu deren Betrieb die Gemeinde gesetzlich verpflichtet ist (§ 102 Abs. 3 BW GemO, § 97 Abs. 2 SächsGemO).

b) Merkmale: Entscheidend für eine Abgrenzung ist also die Art und Weise der kommunalen Betätigung. Auf die Rechtsform, in der die Kommune handelt, kommt es dagegen nicht an. Die Entgeltlichkeit der Leistung sowie eine tatsächliche Gewinnerzielung können als Indiz für die Wirtschaftlichkeit herangezogen werden. Die Grenzen kommunalwirtschaftlichen Handelns (siehe dazu auch Schrankentrias) greifen für gewöhnlich nur bei wirtschaftlicher Betätigung.

c) Teilweise Aufgabe der Unterscheidung: Daneben wird aber mit wachsender Zahl von den Gemeinden auf die teilweise schwierig vorzunehmende Unterscheidung komplett verzichtet. Eine Aufgabe der Unterscheidung wird v.a. in den Bereichen der Abfallwirtschaft und der Abwasserbeseitigung diskutiert.

{kind=link}

{kind=link}