Fremdvergleichsgrundsatz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

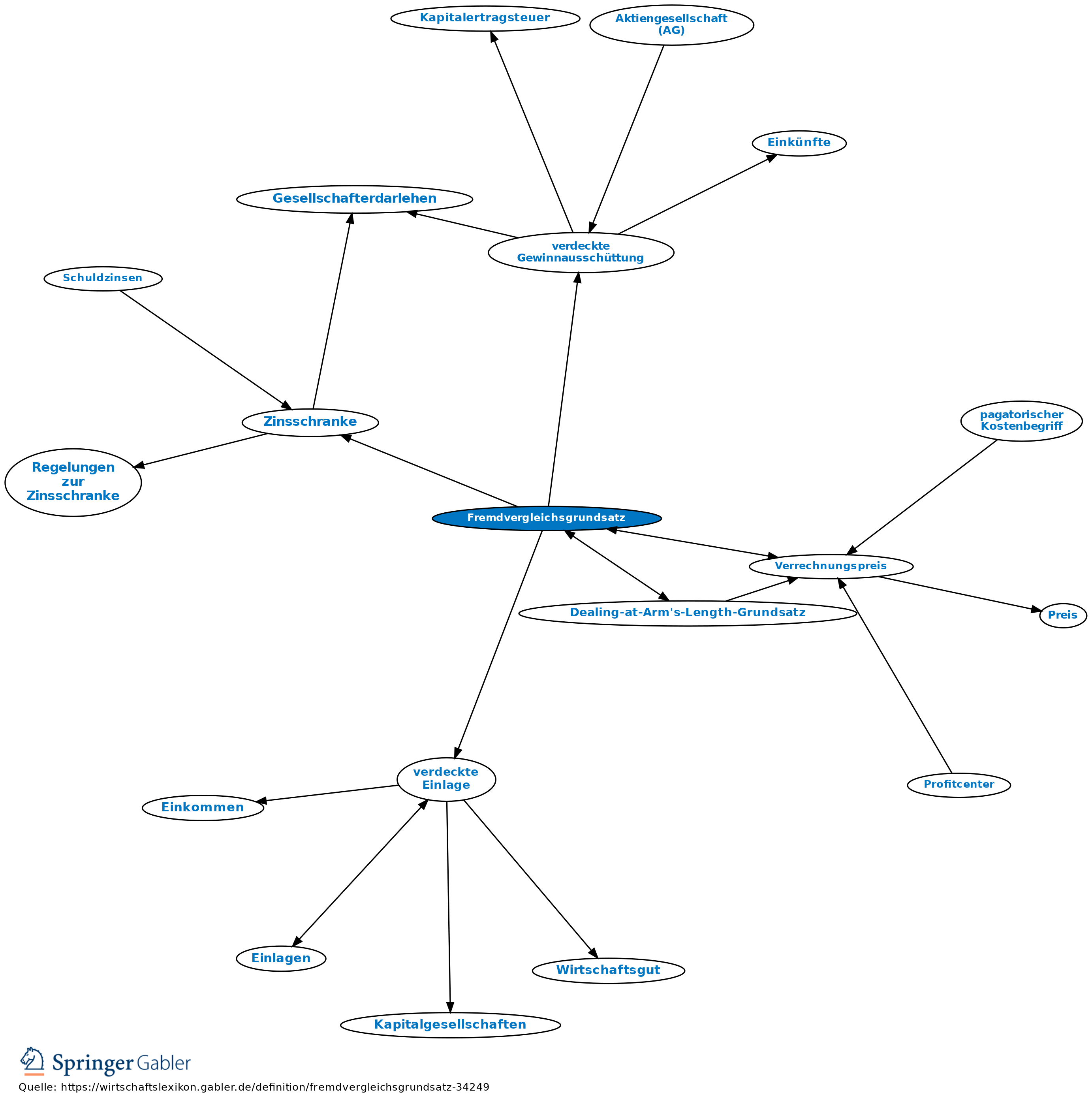

1. Allgemein: Grundsatz, dass einander - familiär oder durch gesellschaftsrechtliche Beziehungen - nahe stehende Personen sich bei der Gestaltung ihrer Geschäfte miteinander so zu verhalten haben, wie es Personen täten, die einander fremd sind („fremde Dritte“), und dass dann, wenn die vereinbarten Konditionen für ein Geschäft zwischen nahestehenden Personen diesem Maßstab nicht entsprechen, für steuerliche Zwecke eine Berichtigung der Vertragskonditionen stattfinden darf. Die Finanzverwaltung kann, wenn der Fremdvergleichsgrundsatz verletzt worden ist, das Geschäft so behandeln, als ob die Konditionen denen zwischen fremden Dritten entsprochen hätten.

2. Wichtige Anwendungsbereiche: a) bei der Gestaltung der Verrechnungspreise bei grenzüberschreitenden Geschäften (Dealing-at-Arm's-Length-Grundsatz).

b) Bei der Überprüfung von geschäftlichen Beziehungen einer Kapitalgesellschaft mit ihren Anteilseignern und den diesen nahe stehenden Personen spielt der Fremdvergleichsgrundsatz ebenfalls eine Rolle, da sich z.B. das Vorliegen einer verdeckten Gewinnausschüttung danach richtet, ob ein ordentlicher Geschäftsführer der Kapitalgesellschaft einem Geschäft wie dem vorliegenden auch zugestimmt hätte, wenn der Vertragspartner nicht ein Gesellschafter (oder eine ihm nahe stehende Person), sondern ein fremder Dritter gewesen wäre.

c) Früher spielte der Fremdvergleichsgrundsatz außerdem auch eine Rolle im Rahmen der Regelungen zur Gesellschafter-Fremdfinanzierung; dieser Aspekt ist jedoch durch die Einführung der Zinsschranke obsolet.

3. Folgen einer Verletzung des Fremdvergleichsgrundsatzes: Ist der Fremdvergleichsgrundsatz verletzt und hat deswegen ein Unternehmen weniger Gewinn gemacht, als es dies bei einem Geschäftsabschluss unter normalen Bedingungen hätte tun können, sieht das Gesetz vor, dass die Gewinnermittlung des Unternehmens steuerlich so berichtigt wird, als hätte es das Geschäft zu fremdüblichen Konditionen abgeschlossen. Dabei werden mehrere Instrumente genutzt: a) Einordnung des Vorgangs, falls möglich, als verdeckte Gewinnausschüttung oder verdeckte Einlage, b) erst nachrangig: Nutzung der speziell für Auslandsfälle entwickelten Korrekturmöglichkeiten für Verrechnungspreise nach § 1 Außensteuergesetz.

{kind=link}

{kind=link}