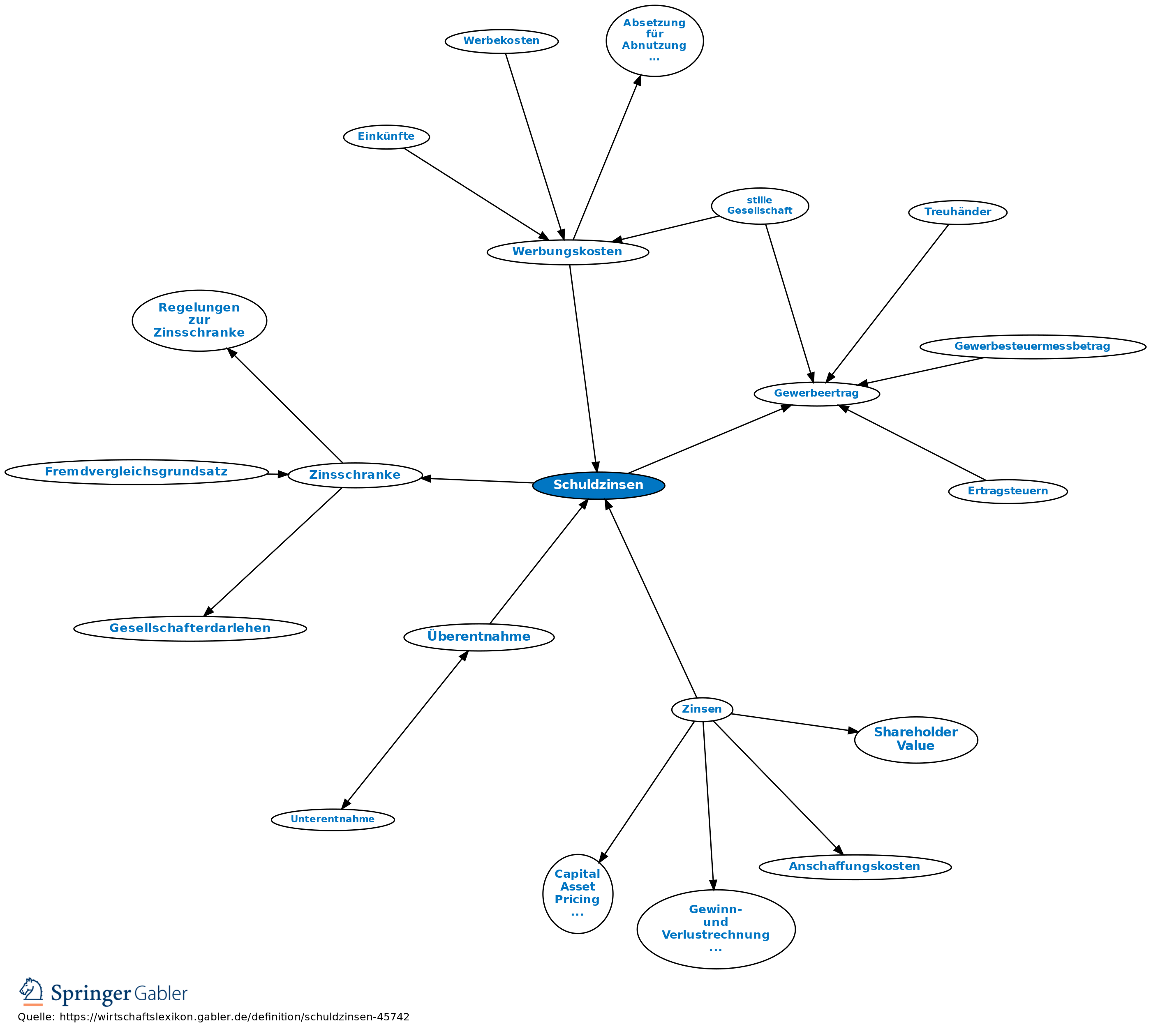

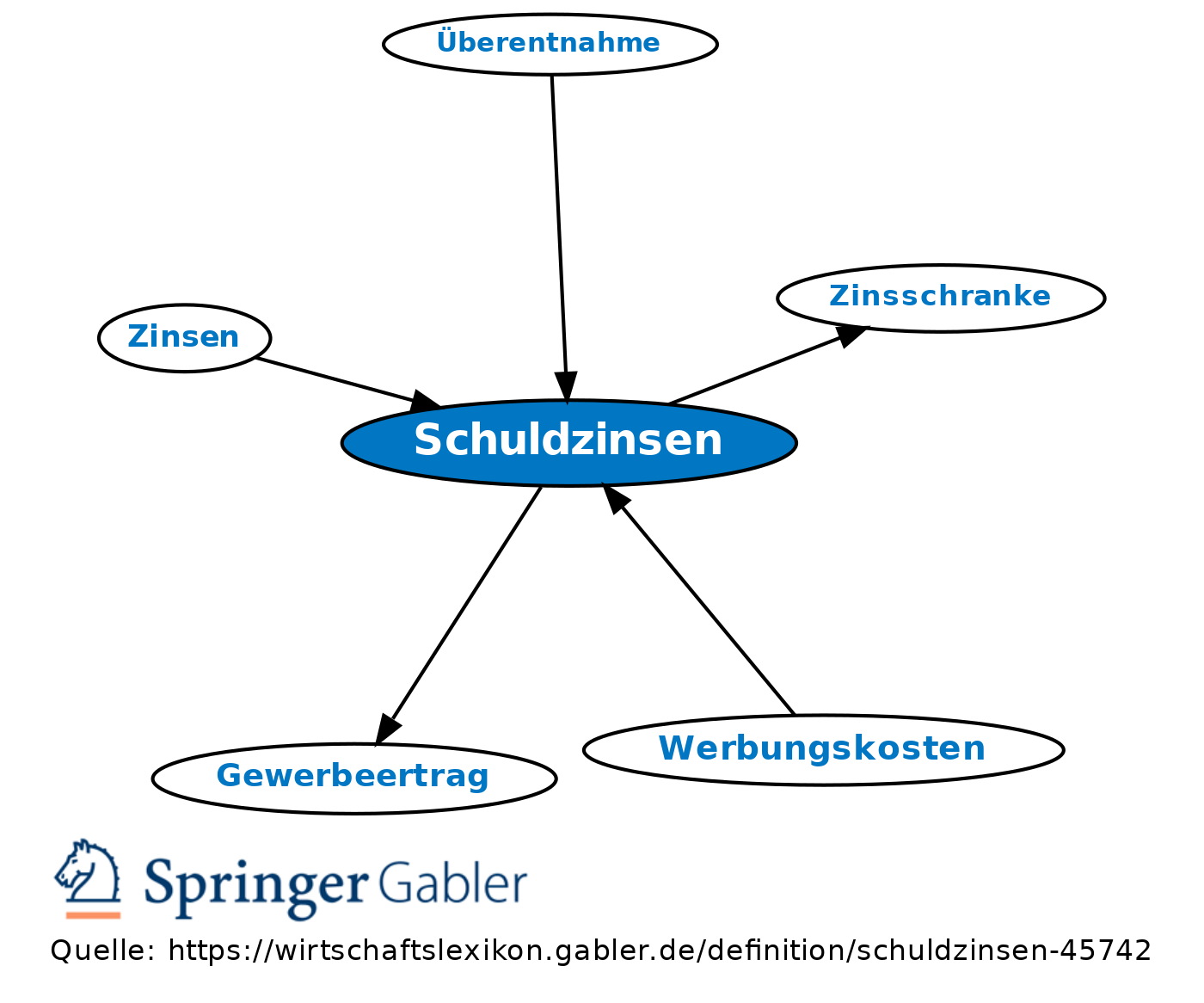

Schuldzinsen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Zinsen für Fremdkapital.

2. Handelsrechtliche Behandlung: Schuldzinsen eines Betriebes sind Aufwendungen. Eine Aktivierung als Teil der Herstellungskosten eines aktivierungspflichtigen Wirtschaftsgutes kommt nur in seltenen Fällen in Betracht (§ 255 HGB).

3. Steuerliche Behandlung: a) Schuldzinsen, die durch Maßnahmen zur Erzielung steuerpflichtiger Einkünfte verursacht worden sind, sind bei der Einkünfteermittlung als Betriebsausgaben bzw. Werbungskosten abzugsfähig.

b) Grenzen für die Abzugsfähigkeit ergeben sich, wenn die Abgrenzung zwischen betrieblicher und privater Veranlassung der Schuldzinsen schwierig ist (§ 4a IV EStG). Schuldzinsen sind nicht abziehbar, wenn Überentnahmen getätigt worden sind. 6 Prozent der Überentnahmen eines Wirtschaftsjahres sind nicht als Schuldzinsen abzugsfähig. Der so ermittelte Betrag, maximal der um 2.050 Euro verringerte Betrag der im Wirtschaftsjahr berücksichtigten Schuldzinsen, ist zu dem Gewinn hinzuzuaddieren.

c) Handelt es sich um die Gewinnermittlung von Kapitalgesellschaften, so wird eine Beschränkung des Abzugs der Schuldzinsen vom Einkommen über die Regeln zur Gesellschafterfremdfinanzierung (§ 8a KStG) bzw. ab dem Wirtschaftsjahr 2008 oder 2007/2008 werden Beschränkungen des Abzugs durch die sog. Zinsschranke (§ 4h EStG) vorgenommen.

d) Bei der Gewerbesteuer sind Schuldzinsen ab dem Erhebungszeitraum 2008 mit 25 Prozent unabhängig von deren Laufzeit und unter Berücksichtigung eines Freibetrags von 100.000 Euro für sämtliche Finanzierungsentgelte bei der Ermittlung des Gewerbeertrags hinzuzurechnen. Bis zum Erhebungszeitraum 2007 waren Schuldzinsen, die im Zusammenhang mit Dauerschulden standen, zur Hälfte dem Gewinn aus Gewerbebetrieb hinzuzurechnen (§ 8 Nr. 1 GewStG).

e) Privat veranlasste Schuldzinsen können i.d.R. weder als Sonderausgaben noch als außergewöhnliche Belastungen ertragsteuerlich geltend gemacht werden.

{kind=link}

{kind=link}