Schiedsabkommen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

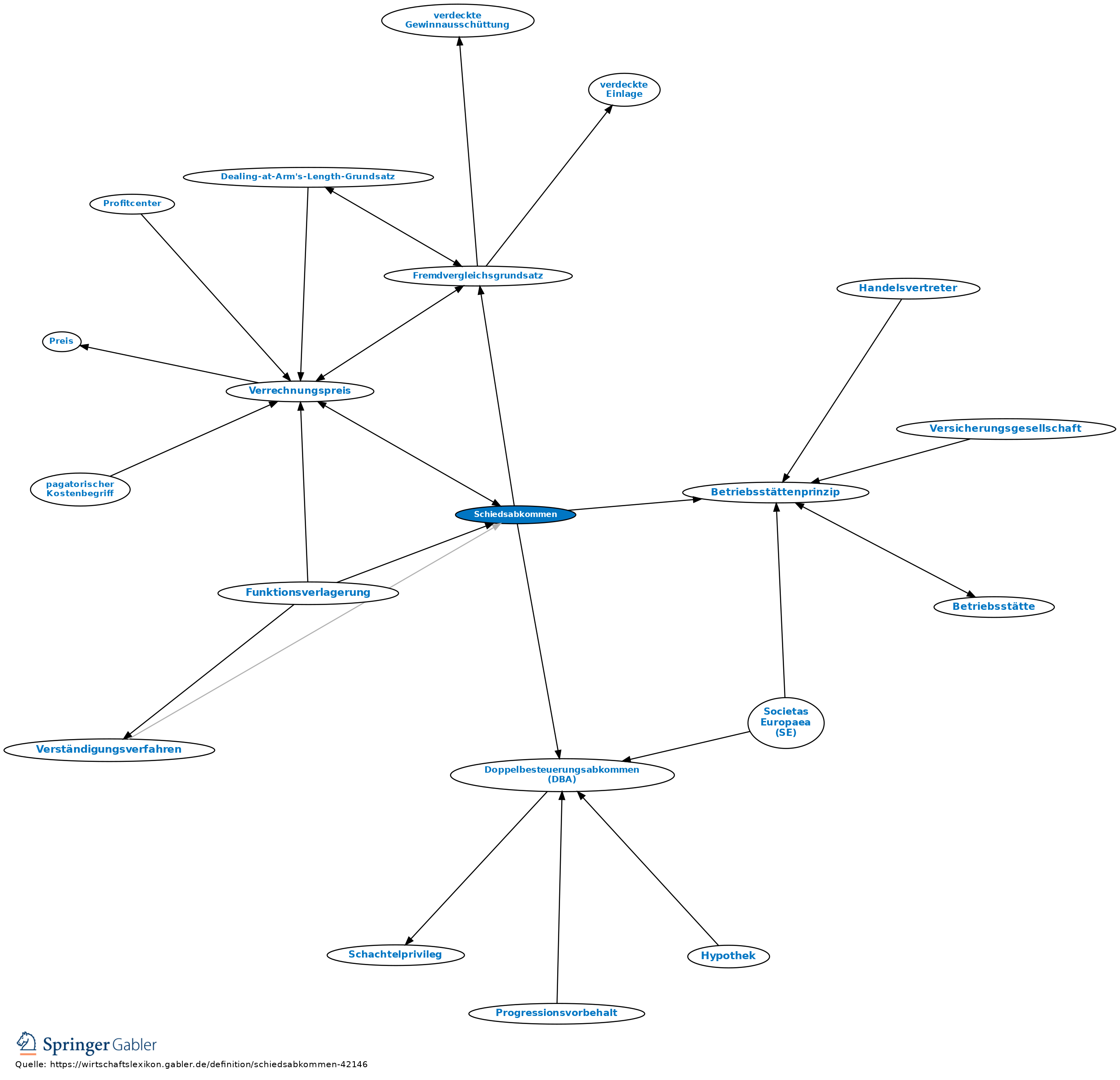

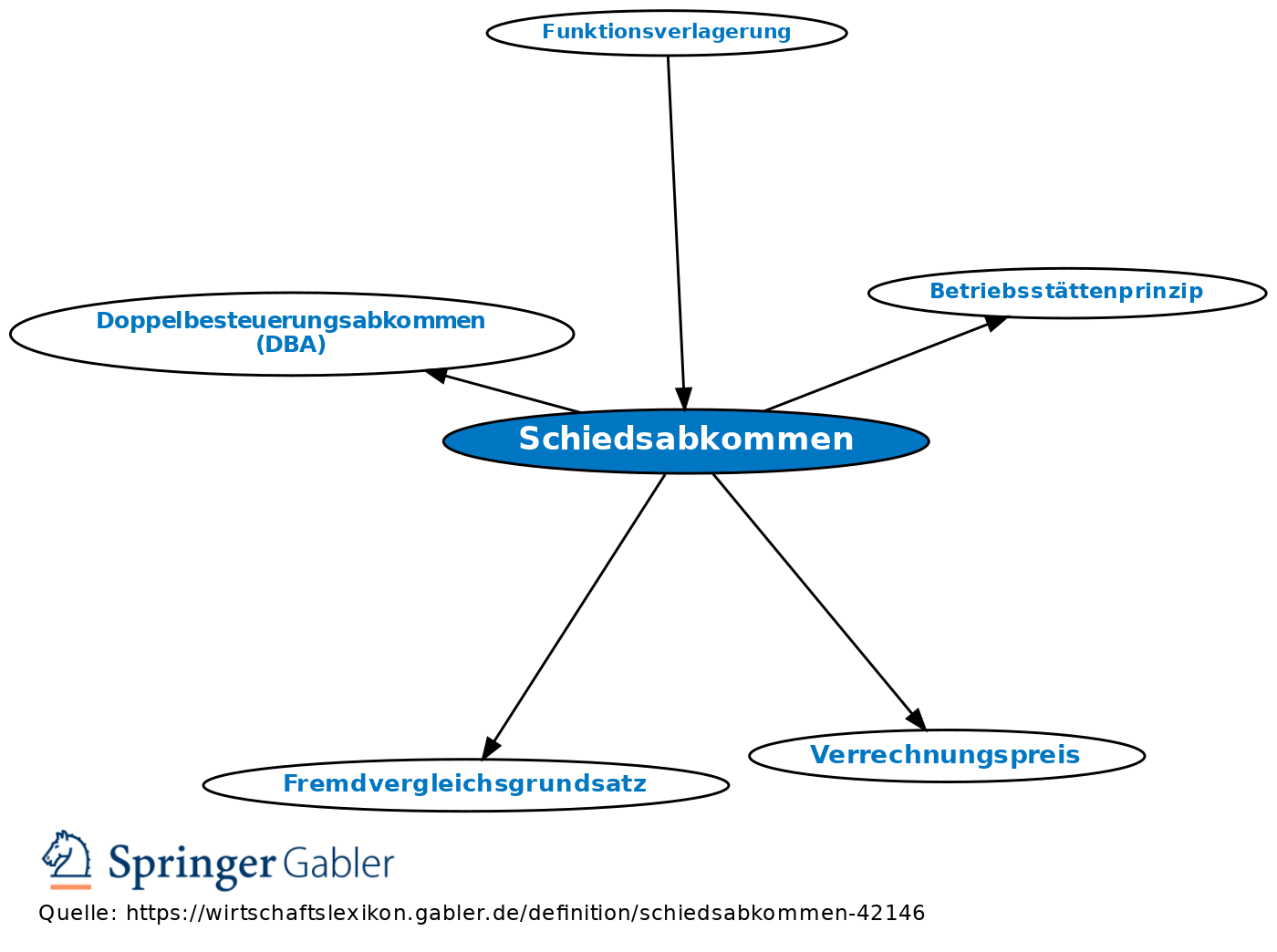

1. Begriff: ein völkerrechtlicher Vertrag zwischen allen EG-Mitgliedsstaaten zur Regelung eines speziellen Problems bei der Beseitigung der Doppelbesteuerung infolge von unterschiedlichen Ansichten über die angemessene Höhe von unternehmens- bzw. konzerninternen Verrechnungspreisen.

2. Inhalt: a) die zu lösende Problematik: Die Doppelbesteuerungsabkommen (DBA) sehen zwar vor, dass jeder Staat nur diejenigen Teile des Einkommens eines Unternehmens/Konzerns besteuern darf, die in Betriebsstätten auf seinem Gebiet erwirtschaftet worden sind (Betriebsstättenprinzip); sofern aber mehrere Betriebsstätten/Tochtergesellschaften an der Erstellung einer Leistung gemeinsam beteiligt waren, hängt die Frage, wie viel Gewinne jeweils die einzelnen Betriebsstätten/Tochtergesellschaften erwirtschaftet haben (d.h. wie viel vom gesamt erzielten Gewinn jeder Staat steuerlich für sich beanspruchen darf), entscheidend davon ab, wie die firmeninternen Leistungen verrechnet werden (Verrechnungspreise). Dafür gibt es zwar rechtlich die klare Vorgabe, dass diese Verrechnungspreise den Preisen entsprechen müssen, die einander fremd gegenüber stehende Marktteilnehmer gewählt hätten (Fremdvergleichsgrundsatz), aber wie hoch unter diesen Bedingungen der Preis anzusetzen gewesen wäre, lässt sich in den meisten Fällen keinesfalls eindeutig bestimmen. Es ist daher nicht nur denkbar, sondern sogar wahrscheinlich, dass die Behörden verschiedener Staaten bei der Beurteilung dieser Frage zu unterschiedlichen Ansichten kommen; in der Folge könnten also trotz klarer Regeln in der Praxis durchaus Teile des Konzerngewinns von verschiedenen Ländern gleichzeitig beansprucht (und deshalb doppelt besteuert) werden.

b) Lösungsansatz des Schiedsabkommens: Diese Problematik lässt sich nur lösen, wenn eine Instanz geschaffen wird, die die Befugnis erhält, verbindlich für alle im Einzelfall betroffenen Staaten eine Entscheidung zu treffen. Das Schiedsabkommen vermeidet jedoch die Einrichtung eines ständigen Gerichts für solche Fragen, sondern sieht stattdessen vor, dass in jedem Einzelfall eine Schiedskommission gebildet wird, deren Entscheidung letztendlich für alle betroffenen Behörden verbindlich ausfällt.

c) Ablauf des Schiedsverfahrens: Das Schiedsverfahren wird nur gestartet, wenn ein betroffener Steuerpflichtiger dies bei einer der betroffenen Behörden beantragt; der Antrag ist nur möglich, wenn es um Streitigkeiten hinsichtlich der Verrechnungspreise geht (andere Fälle, in denen die Regeln eines DBA im Einzelfall in zwei Staaten widersprüchlich angewandt werden, lassen sich hiermit also nicht lösen). Die betroffenen Finanzbehörden erhalten nach dem Antrag jedoch zunächst bis zu 2 Jahre lang Zeit, ihre Meinungsverschiedenheit gütlich zu lösen und sich auf eine gemeinsame Sichtweise des Geschehens zu einigen oder anderweitig ein Vorgehen zu entwickeln, dass eine Doppelbesteuerung vermeidet. Erst wenn diese Einigungsbemühungen scheitern, tritt die Schiedskommission zusammen, die innerhalb von 6 Monaten einen Vorschlag erarbeitet. Liegt dieser vor, haben die Behörden noch weitere 6 Monate Zeit, sich auf eine einheitliche Sichtweise zu einigen, erst dann tritt der Vorschlag der Schiedskommission in Kraft. Das Schiedsverfahren kann also bis zu 3 Jahre lang dauern, bevor Rechtsklarheit geschaffen ist.

d) Rechtsschutz: Gegen die Entscheidung der Schiedskommission sind Rechtsmittel nicht möglich.

e) Voraussetzungen für den Antrag: Die Behörden können die Durchführung des Schiedsverfahrens verweigern, wenn der Steuerpflichtige im Zusammenhang mit den fraglichen Verrechnungspreisen ein Steuerdelikt begangen oder auf andere, näher geregelte Weise sich nicht korrekt verhalten hat. Dadurch soll verhindert werden, dass Steuerpflichtige ein Schiedsverfahren provozieren, in der Hoffnung, durch die Entscheidung der Schiedskommission möglicherweise profitieren zu können.

f) Kosten: Die Kosten des Verfahrens hat die Finanzverwaltung zu tragen.

3. Geltung, Geltungsdauer: Das Schiedsabkommen bedarf als völkerrechtlicher Vertrag der Ratifikation durch jeden Mitgliedsstaat. Da dies ein langwieriger Prozess ist, trat das Abkommen erstmals zum 1.1.1995 in Kraft. Mit der Erweiterung der EG um neue Mitgliedsstaaten konnte das Abkommen im Verhältnis zu diesen erst in Kraft treten, sobald alle betroffenen Staaten die Änderung des Abkommens (Beitritt eines neuen Staates) ebenfalls ratifiziert hatten; dies ist bis heute nicht in allen EU-Staaten vollständig erfolgt. Das Abkommen gilt in diesen Fällen jedoch wenigstens im wechselseitigen Verhältnis zwischen allen denjenigen Staaten, die es bereits ratifiziert haben.

4. Zu unterscheiden ist das Schiedsabkommen vom klassischen Verständigungsverfahren der Doppelbesteuerungsabkommen (wo kein Einigungszwang für die Behörden besteht) und von einzelnen Schiedsklauseln in ausgewählte DBA, die sich mit derselben Problematik beschäftigen, im Einzelfall aber andere Regeln enthalten.

{kind=link}

{kind=link}