Funktionsverlagerung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

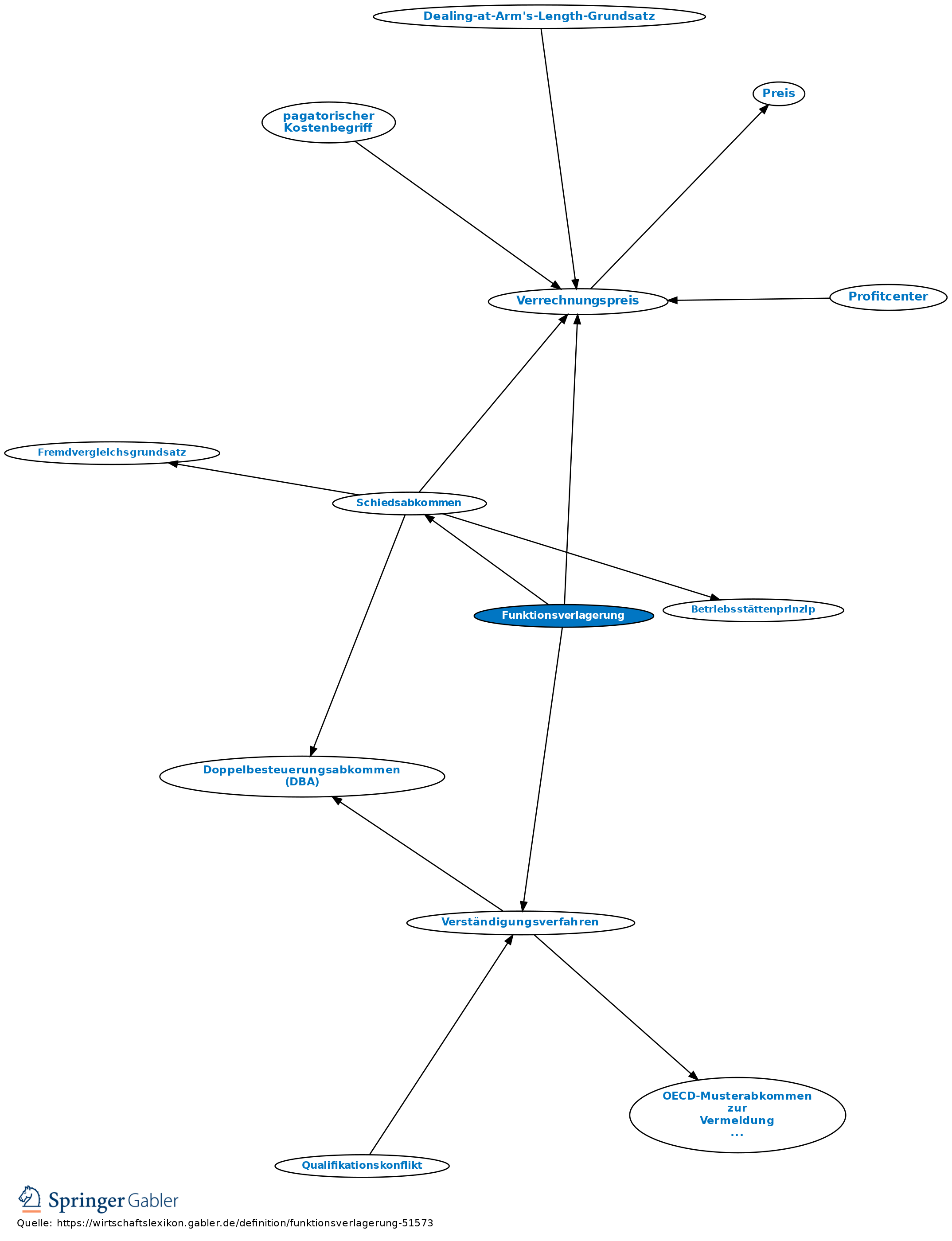

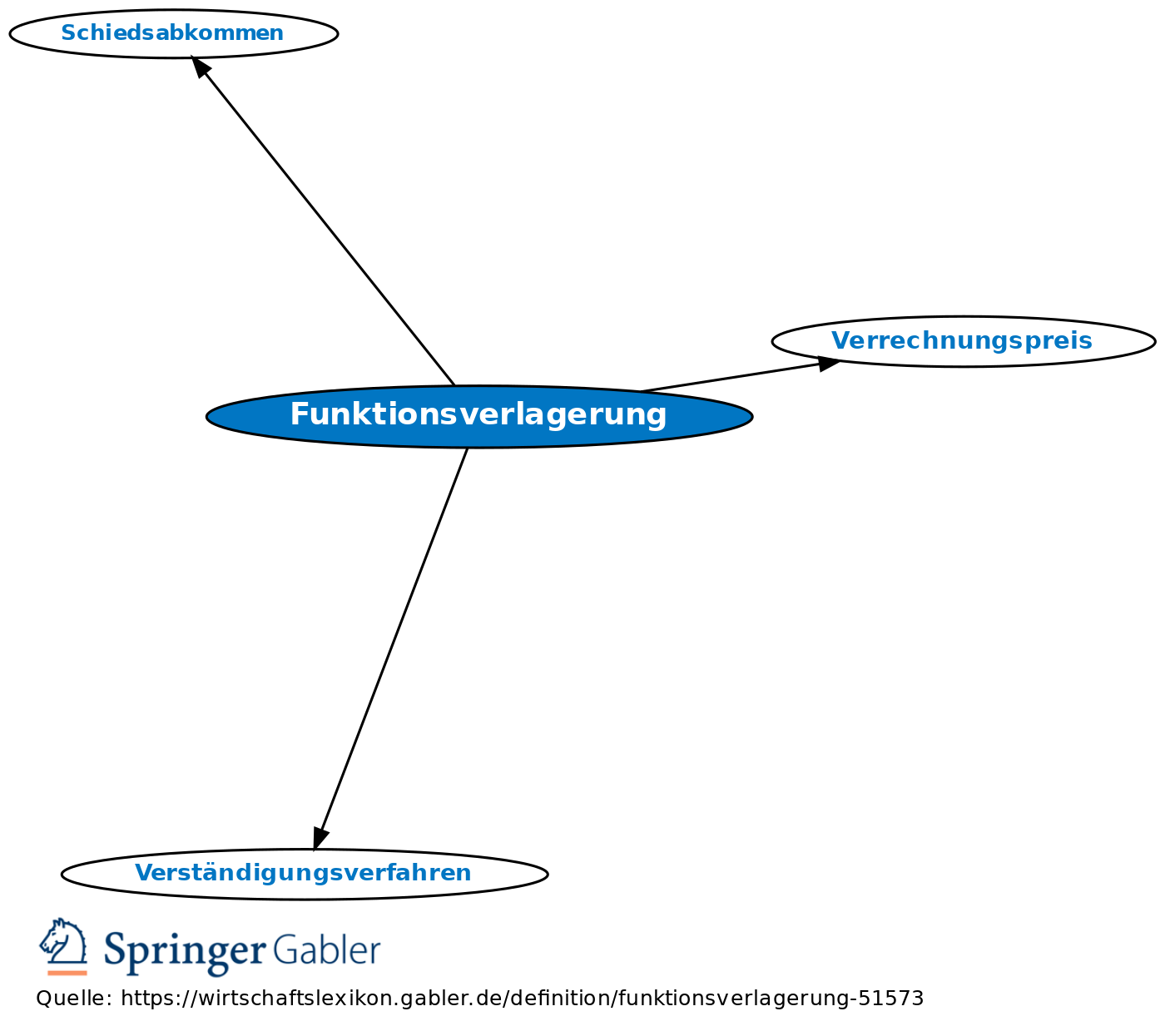

1. Begriff aus dem Internationalen Steuerrecht: die Verlagerung von betrieblichen Funktionen, die bisher im Inland ausgeübt werden, auf nahe stehende Personen im Ausland.

2. Steuerliche Behandlung: Ertragsteuerlich stellt sich der dt. Gesetzgeber auf den Standpunkt, dass ein Unternehmer Teile der betrieblichen Geschehensabläufe, die gewinnbringend sind, nur dann auf einen Fremden verlagern würde, wenn dieser ihn durch Zahlung einer angemessenen Vergütung für die Überlassung dieser Gewinnchancen entschädigen würde. Da nach dem international anerkannten Fremdvergleichsgrundsatz Geschäftsbeziehungen zwischen in- und ausländischen Unternehmen desselben Konzerns (bzw: verbundenen Unternehmen) dem Fremdvergleichsgrundsatz entsprechend ausgestaltet sein müssen, verlangt der dt. Gesetzgeber daher in § 1 Außensteuergesetz (AStG), dass bei der Verlagerung betrieblicher Funktionen nicht nur angemessene Preise für die einzelnen ins Ausland ausgelagerten Wirtschaftsgüter, sondern auch eine Vergütung für das übergehende Gewinnpotenzial (also quasi für einen Teil des Firmenwertes) gezahlt werden muss (Verrechnungspreis). Darüber, wie nach welchen Regeln ein solcher angemessener Verrechnungspreis für eine Funktionsverlagerung bestimmt werden muss und welche Nachweise für eine Überprüfung der vom Unternehmen gewählten Preisfindung bereitgehalten werden müssen, existieren detaillierte gesetzliche Vorgaben in § 1 AStG und der Funktionsverlagerungs-Verordnung.

3. Praktische Auswirkungen: Die Behandlung der Funktionsverlagerung in dieser Weise wirft die Frage auf, inwieweit das ausländische Unternehmen, das die betreffende betriebliche Funktion übernimmt, den "Kaufpreis" hierfür bei seinem Fiskus steuerlich - sei es sofort, sei es durch Abschreibung - geltend machen kann; ob das immer gelingen wird, ist fraglich. Gelingt dies jedoch nicht, droht in Höhe der vertraglich vergüteten Preise für die Funktionsverlagerung für den betroffenen Konzern letztendlich eine Doppelbesteuerung, die den Zielen der Doppelbesteuerungsabkommen (DBA) zuwiderlaufen würde. Es wäre dann nötig, ein Verständigungsverfahren nach den DBA oder ein Schiedsverfahren nach dem Schiedsabkommen einzuleiten, um einer doppelten Besteuerung auszuweichen. Allein die Möglichkeit, dass es zu solchen Situationen kommen könnte, dürfte sich in der Praxis als Hindernis für die Attraktivität von Funktionsverlagerungen ins Ausland auswirken; damit wird der Globalisierung steuerlich also entgegengearbeitet. Dieser Effekt mag vom Gesetzgeber gewollt sein, verstieße aber jedenfalls innerhalb der EU und des EWR gegen die vom EG-Vertrag etablierte Rechtsordnung: Der Binnenmarkt besteht geradezu in der Idee, die Tätigkeiten eines Unternehmens frei und ungehemmt auf die einzelnen Staaten der EU verteilen zu können; daher ist die Regelung (die es erst seit 2007 gibt) gegenwärtig europarechtlich noch umstritten. Die Verwaltungsgrundsätze wurden im BMF-Schreiben vom 13.10.2010 dargestellt.

{kind=link}

{kind=link}