ausländische Tochtergesellschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

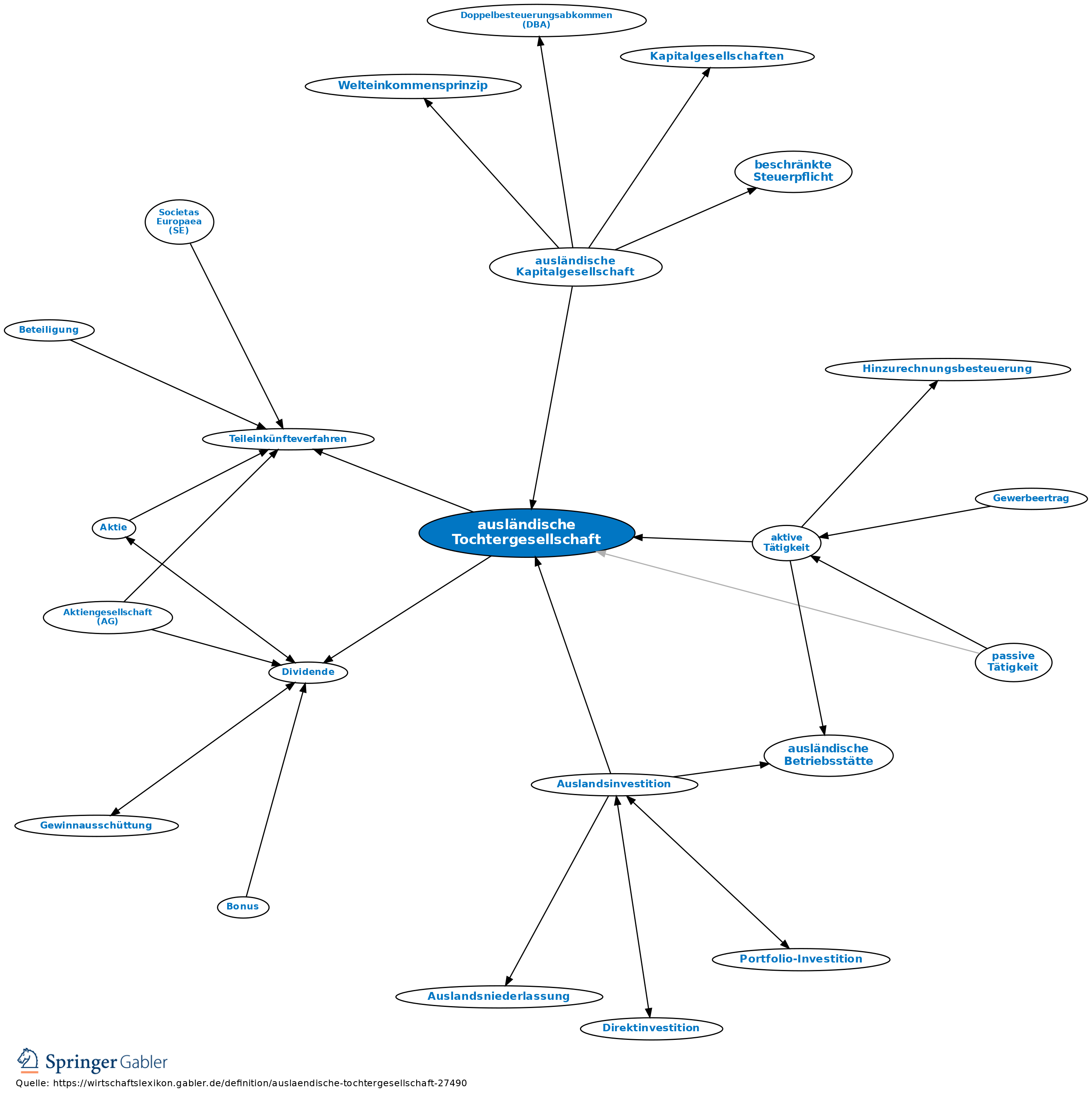

1. Begriff: Beteiligung an einer ausländischen Kapitalgesellschaft, die vom Ausmaß über eine reine Kapitalanlage hinausgeht, sodass von einem unternehmerischen Engagement des Investors ausgegangen werden kann. Im Steuerrecht wird für ausländische Tochtergesellschaften bei verschiedenen Regelungen explizit eine Beteiligungsquote festgelegt, ab der eine ausländische Gesellschaft als ausländische Tochtergesellschaft angesehen wird; dies führt dann meist zu einer steuerlichen Behandlung, die günstiger ist als bei einer reinen Kapitalanlage. Diese Beteiligungsquote ist je nach Regelung und historischem Entstehungszeitpunkt oft unterschiedlich hoch (häufig 25 Prozent oder 10 Prozent).

2. Behandlung von ausländischen Tochtergesellschaften im Teileinkünfteverfahren: In- und ausländische Dividenden und Veräußerungsgewinne aus Anteilen an Kapitalgesellschaften werden nach heutigem dt. Recht gleichbehandelt; es gelten also dieselben Regeln für Dividenden wie im Inlandsfall. Nur das Gewerbesteuerrecht sieht eine Befreiung für Dividenden aus ausländischen Tochtergesellschaften nur unter leicht abweichenden Voraussetzungen vor (aktive Tätigkeit).

3. Regelungen für ausländische Tochtergesellschaften in Doppelbesteuerungsabkommen (Regelfall): Dividendeneinnahmen sind freigestellt oder es erfolgt eine indirekte Anrechnung der ausländischen Körperschaftsteuer (Beteiligungsquoten vertraglich meist 25 Prozent oder 10 Prozent). In Deutschland sind Sonderregelungen zur Verwirklichung dieser Vorgaben aufgrund des Teileinkünfteverfahrens (Gleichbehandlung aller Dividenden) nicht erforderlich. Nur das Gewerbesteuerrecht sieht eine Sondervorschrift vor: Dividendeneinnahmen eines inländischen Gewerbebetriebs aus ausländischen Tochtergesellschaften sind von der Gewerbesteuer ausgenommen, wenn ein Doppelbesteuerungsabkommen die Freistellung vorsieht oder die ausländische Tochtergesellschaft eine aktive Tätigkeit ausübt.

4. Die Veräußerung einer ausländischen Tochtergesellschaft ist i.d.R. nur in Deutschland steuerpflichtig; der Veräußerungsgewinn ist nach dem Teileinkünfteverfahren bei einer natürlichen Person nur zu einer bestimmten Quote (60 Prozent, § 3 Nr. 40 EStG; vor 2009 waren es 50 Prozent), bei einer juristischen Person gar nicht steuerpflichtig (§ 8b KStG). Nach einigen wenigen Doppelbesteuerungsabkommen ist jedoch auch für Anteile an ausländischen Tochtergesellschaften eine Steuerpflicht im Land der ausländischen Tochtergesellschaft möglich.

5. Sonderregelungen: a) Relevanz der Abgeltungsteuer für Einkünfte aus ausländischen Tochtergesellschaften: Die seit 2009 eingeführte Abgeltungsteuer auf Dividendeinkünfte bezieht sich nur auf Dividendeneinkünfte aus Anteilen, die in einem Privatvermögen gehalten werden. Der Begriff der „Tochtergesellschaft“ beinhaltet im Gegensatz dazu, dass ein ausländisches Unternehmen einem inländischen Mutterunternehmen untergeordnet ist. Deshalb ist davon auszugehen, dass die Dividenden und die Veräußerungsgewinne aus Anteilen an ausländischen Tochtergesellschaften i.d.R. im Betriebsvermögen anfallen und daher die Abgeltungsteuer für diesen Bereich nur höchstens theoretisch von Interesse ist.

b) Sonderregelungen gelten auch, wenn die Einkünfte aus der ausländischen Tochtergesellschaft beim inländischen Gesellschafter zu einem früheren Zeitpunkt schon der Hinzurechnungsbesteuerung unterlegen haben (§ 3 Nr. 41 EStG).

6. Im Rahmen der Erbschaftsteuer werden Anteile an ausländischen Tochtergesellschaften mit dem gemeinen Wert bewertet. Allerdings gibt es für den Besitz von Anteilen an Gesellschaften in anderen Staaten der EU Begünstigungen (Verschonungsabschlag, § 13a, § 13b ErbStG).

{kind=link}

{kind=link}