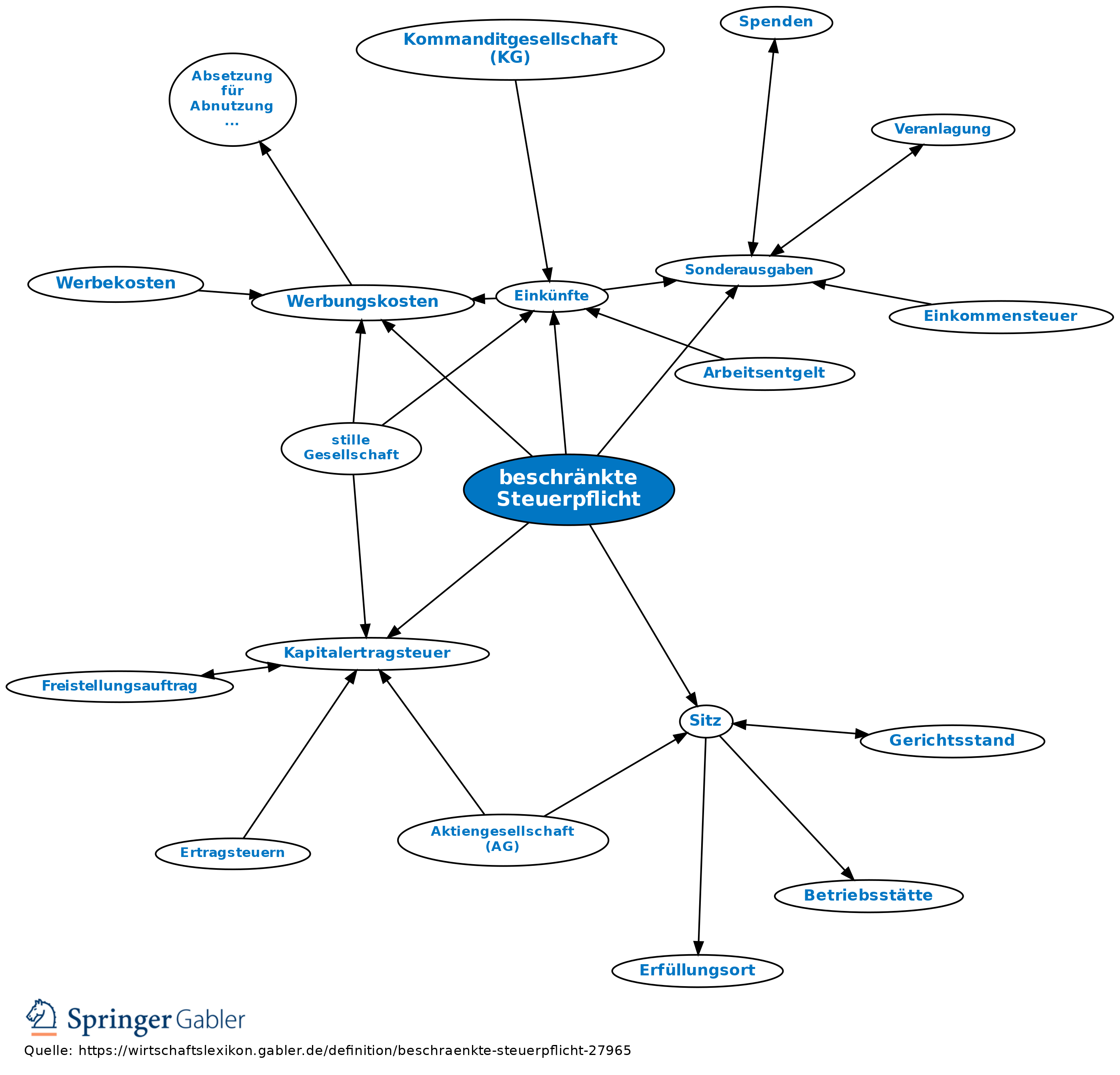

beschränkte Steuerpflicht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Allgemein

Steuerpflicht von natürlichen Personen, die weder Wohnsitz noch gewöhnlichen Aufenthalt im Inland haben und die auch keinen Antrag auf Behandlung als unbeschränkt steuerpflichtig nach § 1 III EStG (unbeschränkte Steuerpflicht) gestellt haben, und von Körperschaften, Personenvereinigungen und Vermögensmassen, die weder Sitz noch Geschäftsleitung im Inland haben (§ 2 KStG), mit den inländischen Einkünften zur Einkommen-, Lohn- oder Körperschaftsteuer, mit dem Inlandsvermögen ggf. zur Erbschaftsteuer.

Einkommensteuer

(Sondervorschriften; §§ 50, 50a EStG): 1. Katalog der beschränkt steuerpflichtigen Einkünfte: § 49 EStG.

2. Nur Betriebsausgaben und Werbungskosten im Zusammenhang mit inländischen Einkünften sind abzugsfähig.

3. Verlustabzug ist möglich, aber nur zwischen den in Deutschland steuerpflichtigen Einkünften, und auch dann nur, wenn die Einkünfte nicht bereits bei Auszahlung einer pauschalen (abgeltenden) Besteuerung an der Quelle unterlegen haben.

4. Steuerbegünstigungen für außerordentliche Einkünfte sind gemäß § 34 EStG möglich.

5. Nicht anzuwenden sind die übrigen Vorschriften über Sonderausgaben und außergewöhnliche Belastungen sowie die weiteren Bestimmungen zur Berücksichtigung persönlicher finanzieller Belastungen wie z.B. Splittingtarif oder Kinderfreibeträge (§ 50 I EStG).

6. Bei Einkünften, die dem Steuerabzug unterliegen, ist die Besteuerung an der Quelle i.d.R. abgeltend, sodass diese Beträge i.d.R. nicht mehr bei der dt. Steuererklärung des beschränkt Steuerpflichtigen zu berücksichtigen sind. Ausnahmen in bestimmten Fällen, insbesondere bei Ausländer aus EU- oder EWR-Staaten ist möglich. Die Einzelheiten hierzu sind in § 50 II EStG geregelt.

7. Die Einkommensteuer bemisst sich nach § 32a EStG; sofern es nicht um Arbeitnehmereinkünfte geht, ist die Berechnung allerdings so vorzunehmen, dass der Grundfreibetrag aus der Tabelle eliminiert wird (dies geschieht - mathematisch äquivalent dazu - dadurch, dass zum vorhandenen Einkommen der Grundfreibetrag wieder hinzuaddiert wird, die Werte der Steuertabelle bei der Anwendung auf beschränkt Steuerpflichtige also quasi „nach rechts verschoben“ werden). Soweit ein Abzug von Einkommensteuer an der Quelle durch Aufsichtsratsteuer, Kapitalertragsteuer, Lohnsteuer oder sonstigen Steuerabzug stattfindet, ist der dt. Steueranspruch damit i.d.R. abgegolten (§ 50 II EStG).

8. Soweit die Steuer durch Steuerabzug nach § 50a EStG zu erheben ist, berechnet sich die Höhe der Steuer nach Maßgabe der Einnahmen. Als Betriebsausgaben dürfen nur Reisekosten und Verpflegungsmehraufwendungen in der Höhe der einkommensteuerlich vorgegebenen Pauschalen berücksichtigt werden; ein darüber hinaus gehender Abzug von Betriebsausgaben ist nur unter bestimmten Bedingungen und nur bei Steuerpflichtigen aus EU- oder EWR-Staaten zulässig (§ 50 III EStG). Die früheren Bestimmungen für Künstler, Berufssportler und ähnliche Personen, welche einen darüber hinaus gehenden Betriebsausgabenabzug im Rahmen der Quellensteuerberechnung auch für Steuerpflichtige außerhalb der EU- bzw. der EWR-Staaten erlaubten (§ 50 V Nr. 3 EStG a.F.), wurden ab dem 1.1.2009 abgeschafft.

9. Reform 2009: Mit Wirkung vom 1.1.2009 sind die einkommensteuerlichen Regelungen zur beschränkten Steuerpflicht umfassend geändert worden.

10. Einfluss der EuGH-Rechtsprechung: Die beschränkte Steuerpflicht ist seit langem ein Thema im Rahmen von europarechtlichen Auseinandersetzungen. Der EuGH hat früh bestätigt, dass die beschränkte Steuerpflicht als bes. Besteuerungsregelung für Steuerausländer nicht grundsätzlich rechtswidrig ist. Dennoch kann es nachwievor in Einzelfällen zu unterschiedlicher Behandlung einer konkreten Situation im Rahmen der unbeschränkten und der beschränkten Steuerpflicht kommen, welche gegen das Diskriminierungsverbot der Ausländer trotz vergleichbarer steuerlicher Lage verstoßen könnte. Demnach ist auch in der Zukunft in diesen Fällen mit einer Anpassungen der geltenden Regelungen zur beschränkten Steuerpflicht aufgrund europarechtlicher Vorgaben zu rechnen.

Körperschaftsteuer

1. Arten: Bei der Körperschaftsteuer sind, anders als bei der Einkommensteuer, zwei Unterarten der beschränkten Steuerpflicht zu unterscheiden: a) beschränkte Steuerpflicht aller Körperschaften, Personenvereinigungen und Vermögensmassen (also: aller Körperschaftsteuersubjekte), die im Inland weder ihren Sitz noch ihren Ort der Geschäftsleitung haben. Diese Form der beschränkten Steuerpflicht („Beschränkte Steuerpflicht I“) umfasst die Einkünfte aus dem Inland, so wie sie sich aus § 49 EStG und einigen Ergänzungen in § 2 KStG ergeben; sie ist das Pendant zur beschränkten Steuerpflicht der natürlichen Personen bei der Einkommensteuer.

b) Eine weitere beschränkte Steuerpflicht umfasst Körperschaften, Personenvereinigungen und Vermögensmassen, die zwar ihren Sitz und/oder ihre Geschäftsleitung im Inland haben, aber dennoch - z.B. weil es sich um Körperschaften des öffentlichen Rechts oder gemeinnützige Körperschaften handelt - nicht der unbeschränkten Steuerpflicht unterliegen. Diese Form der beschränkten Steuerpflicht („Beschränkte Steuerpflicht II“) bezieht sich nicht auf alle inländischen Einkünfte nach § 49 EStG, sondern nur auf solche inländischen Einkünfte, die einem Steuerabzug unterliegen.

2. Steuererhebung: Die beschränkt steuerpflichtige Körperschaft (Personenvereinigung, Vermögensmasse) ist im Grundsatz für ihre inländischen Einkünfte steuererklärungspflichtig; die Steuer beträgt 15 Prozent auf das zu versteuernde Einkommen. Soweit aber ein Steuerabzug an der Quelle erhoben wird und die Einkünfte nicht zu den Einkünften eines inländischen Betriebes gehören, ist damit der dt. Steueranspruch abgegolten (§ 32 KStG); die Berücksichtigung im Rahmen einer inländischen Steuererklärung ist dann weder nötig noch gestattet, sofern nicht spezielle Ausnahmevorschriften ausnahmsweise einschlägig sind (mit der Folge, dass es bei der „beschränkten Steuerpflicht II“ grundsätzlich keine Steuererklärungspflicht geben kann).

3. Letzte Entwicklungen: Auch im Rahmen der Körperschaftsteuer sind die Vorschriften über die beschränkte Steuerpflicht ab 1.1.2009 einer umfassenden Reform unterzogen worden; auch hier sind Aussagen in der Literatur, die auf den früheren Regelungen basieren, also nur noch eingeschränkt verwendbar.

Erbschaftsteuer

Wenn weder der Erblasser oder Schenker noch der Erwerber Inländer ist, unterliegt der Vermögensanfall, der in Inlandsvermögen (§ 121 BewG) besteht, der beschränkten Steuerpflicht (§ 2 I ErbStG).

EU-Recht

Soweit Unterschiede zwischen beschränkter Steuerpflicht und unbeschränkter Steuerpflicht nur auf fehlenden Wohnsitz und gewöhnlichen Aufenthalt im Inland zurückgehen, ohne dass eine sachliche Rechtfertigung für die Unterscheidung vorliegt, sind Regelungen der beschränkten Steuerpflicht unanwendbar (Diskriminierungsverbote). I.d.R. wird jedoch unterstellt, dass unbeschränkt und beschränkt Steuerpflichtige sich nicht in vergleichbarer Lage befinden. Aufgrund eines Urteils des Europäischen Gerichtshofs gelten schon seit 1996 für Staatsangehörige eines Mitgliedsstaates der EU bez. bestimmter Sonderausgaben, außergewöhnlicher Belastungen und der Veranlagung bes. Bestimmungen (§ 1a EStG). Durch die Rechtsprechung des EuGH seit 2000 ist geklärt, dass auch die Ausgestaltung der beschränkten Steuerpflicht bei der Erbschaftsteuer den Vorgaben der Diskriminierungsverbote des EG-Vertrages entsprechen muss.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

beschränkte Steuerpflicht

- ausländische Kapitalgesellschaft

- ausländische Körperschaft

- ausländische Unternehmungen im Inland

- ausländisches Vermögen

- Außensteuerrecht (AStR)

- beschränkt Steuerpflichtiger

- beschränkte Steuerpflicht I

- beschränkte Steuerpflicht II

- Diskriminierungsverbot

- Erbschaftsteuer

- erweiterte beschränkte Steuerpflicht

- Freistellungsbescheinigung

- Geschäftsleitung

- Inland

- Internationales Steuerrecht (IStR)

- isolierende Betrachtungsweise

- Kinder

- Körperschaftsteuer

- Lohnsteuer

- Quellenstaat

- Quellensteuern

- Steuerabzug

- Steuerpflicht