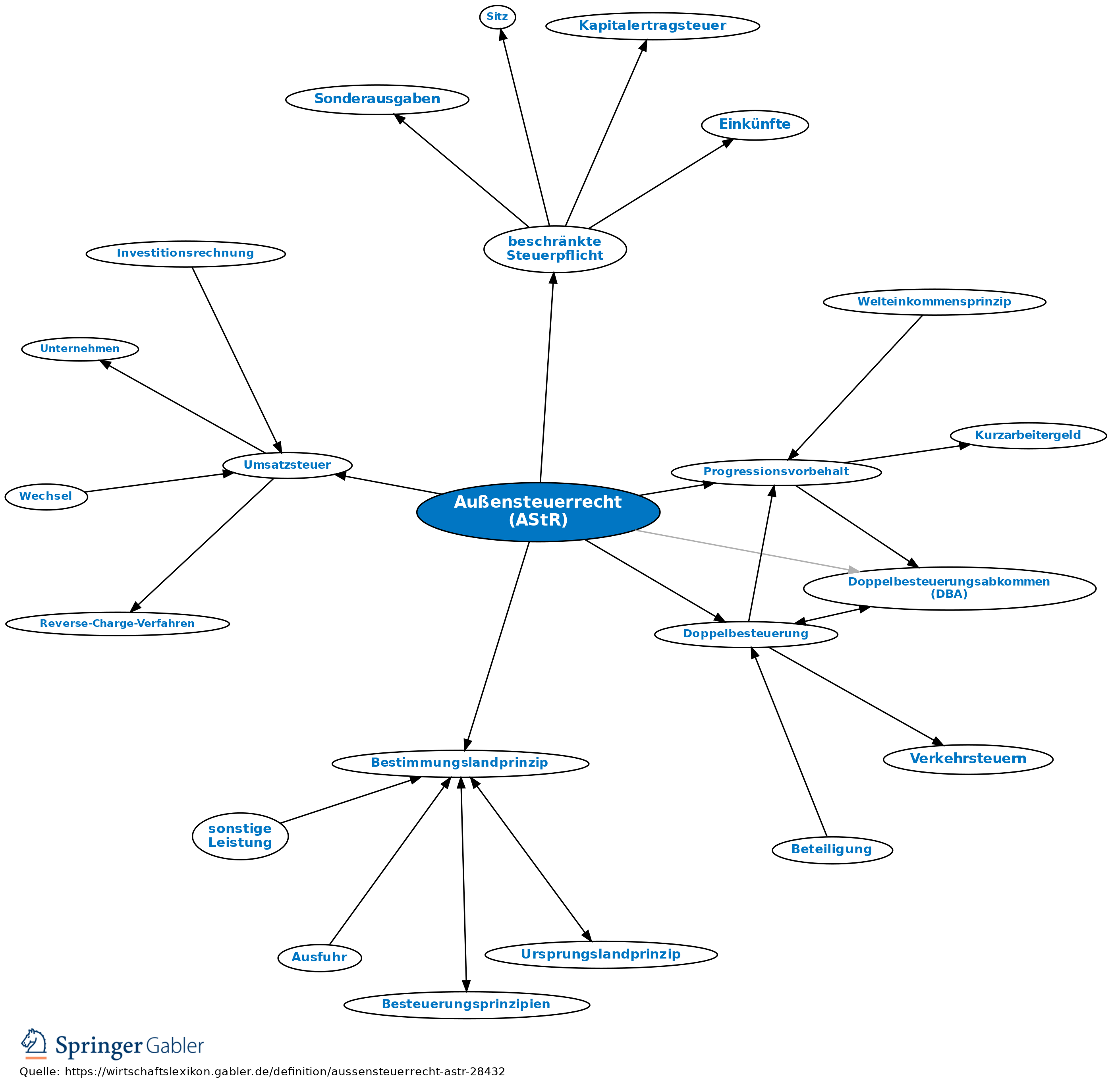

Außensteuerrecht (AStR)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

Summe der nationalen Rechtsnormen eines Staates, die die Abgrenzung der Steuergewalt im Verhältnis zum Ausland zum Inhalt haben.

1. Im Hinblick auf ihre Wirkung unterscheidet man zwei Kategorien von Normen des innerstaatlichen Steuerrechts:

(1) Normen, die Steueransprüche gegenüber Steuerinländern bez. der im Ausland realisierten Sachverhalte oder gegenüber Steuerausländern bez. der im Inland realisierten Sachverhalte begründen (belastende Normen);

(2) Normen, die in erster Linie zwecks Vermeidung bzw. Milderung der Doppelbesteuerung oder aus sonstigen Gründen die aus der internationalen Wirtschaftstätigkeit resultierenden Steueransprüche selbst oder deren Wirkungen abbauen bzw. mildern (entlastende Normen).

2. Im Hinblick auf ihre Entstehung unterscheidet man ebenfalls zwei Kategorien von Normen des innerstaatlichen Steuerrechts:

(1) Normen, die bereits ihrer Quelle nach innerstaatliches Recht sind;

(2) Normen, die ihrer Quelle nach zum Völkerrecht gehören, aber durch Transformation unmittelbar anzuwendendes innerstaatliches Recht werden. Vorrangstellung dieser Normen, indem sie als Spezialregelungen i.d.R. dem sonstigen nationalen Recht vorgehen. In erster Linie gehören dazu die Doppelbesteuerungsabkommen sowie sonstige bilaterale oder multilaterale Abkommen steuerlichen Inhalts (z.B. Amts- und Rechtshilfeabkommen).

Abgrenzung zum internationalen Steuerrecht

Unabhängig davon, ob die Normen des AStR der Quelle nach zum Völkerrecht gehören oder nicht, sind sie ihrem Gegenstand nach stets Internationales Steuerrecht (IStR). Auf dieser Tatsache beruht auch der Begriff des internationalen Steuerrechts i.w.S., der im Gegensatz zum internationalen Steuerrecht i.e.S. nicht nur Normen des Völkerrechts erfasst, sondern auch rein nationales Recht, das aber der Abgrenzung der Steuergewalt zum Ausland hin dient.

Gesetzliche Grundlagen

Das dt. AStR ist nicht in einem einheitlichen Gesetzeswerk, sondern in zahlreichen Einzelgesetzen enthalten, bes.:

(1) die Vorschriften über die unbeschränkte Steuerpflicht und die beschränkte Steuerpflicht im EStG, KStG, VStG, ErbStG;

(2) die Vorschriften über die Anrechnung, Pauschalierung oder Freistellung ausländischer Einkünfte bzw. ausländischen Vermögens im EStG, KStG, ErbStG, BewG, GewStG;

(3) die Vorschriften über die Begrenzung der Steuerpflicht auf inländische Verkehrs- und Verbrauchsvorgänge in den verschiedenen Verkehrsteuergesetzen, bes. im UStG und in den Verbrauchsteuergesetzen;

(4) dem Außensteuergesetz (AStG);

(5) den von der Bundesrepublik Deutschland mit anderen Staaten abgeschlossenen bilateralen Doppelbesteuerungsabkommen (Doppelbesteuerungsabkommen (DBA);

(6) den von der Bundesrepublik Deutschland abgeschlossenen bilateralen Abkommen über Amts- und Rechtshilfe auf dem Gebiet der Steuern. Zunehmende Bedeutung als Rechtsquelle für das AStR erlangt durch die Rechtsprechung des Europäischen Gerichtshofes auch der EG-Vertrag.

Ziele

1. Steuern vom Einkommen und Vermögen: a) Steuerpflicht:

(1) für Steuerinländer (natürliche oder juristische Personen mit Wohnsitz, gewöhnlichem Aufenthalt, Sitz oder Geschäftsleitung im Inland) nach dem Universalitätsprinzip (bzw. Totalitätsprinzip): Die aus dem weltweiten Einkommen bzw. Vermögen resultierende Leistungsfähigkeit eines Steuerpflichtigen ist bei der inländischen Besteuerung zu berücksichtigen;

(2) für Steuerausländer (natürliche oder juristische Personen, die nicht die Voraussetzungen eines Steuerinländers erfüllen) nach dem Territorialitätsprinzip: Erfassung der im Inland erwirtschafteten oder im Inland belegenen Steuergüter (Besteuerungssubstanz inländischen Ursprungs) durch die inländische Besteuerung.

Da diese Grundkonzeption der Besteuerung in den meisten Staaten zugrunde liegt, wird der Steuerpflichtige bei internationaler Betätigung sowohl in seinem Wohnsitzstaat als auch in dem Staat der wirtschaftlichen Betätigung hinsichtlich derselben Einkünfte und desselben Vermögens einer mehrfachen Besteuerung unterworfen (Doppelbesteuerung). Durch eine nicht übereinstimmende Abgrenzung der Anknüpfungskriterien für die unbeschränkte und die beschränkte Steuerpflicht kommen ferner Fälle vor, in denen ein Steuerpflichtiger in zwei Staaten unbeschränkt oder in zwei Staaten beschränkt steuerpflichtig ist. Um die nachteiligen Folgen der Doppelbesteuerung auf die internationale Wirtschaftstätigkeit zu reduzieren, ist die Vermeidung oder Milderung der Doppelbesteuerung eines der wichtigsten Ziele des dt. AStR. Zur Realisierung vgl. Doppelbesteuerung.

b) Vermeidung steuersparender Gestaltungsmöglichkeiten, die durch den unkoordinierten Aufbau und unterschiedliche Belastungswirkungen der einzelnen Steuersysteme entstehen: Soweit derartige Gestaltungsvorteile, bes. unter dem Aspekt der Gleichmäßigkeit der Besteuerung und der Vermeidung von Wettbewerbsverzerrungen, gesamtwirtschaftlich unerwünscht sind, ist es Ziel des AStR, diese durch kompensierende innerstaatliche Normen in ihrer Wirkung abzuschwächen oder aufzuheben. Verwirklichung v.a. durch das Außensteuergesetz.

c) Da die Vermeidung der Doppelbesteuerung häufig noch nicht ausreicht, die der internationalen Wirtschaftstätigkeit entgegenstehenden Hemmnisse zu beseitigen und/oder gesamtwirtschaftlich erwünschte Investitionsströme zu induzieren, stellen der Abbau der verbleibenden Hemmnisse sowie die Förderung bestimmter Auslandsinvestitionen eine weitere Zielsetzung des dt. AStR dar.

2. Verkehr- und Verbrauchsteuern: Begrenzung des Steueranspruchs entsprechend dem Territorialitätsprinzip (Internationales Steuerrecht (IStR); Bestimmungslandprinzip). Da die territoriale Begrenzung der Steueransprüche bei diesen Steuerarten internationale Praxis ist, kommen Doppelbesteuerungskonflikte so gut wie nicht vor. Das Grundproblem dieser Steuerarten besteht vielmehr in der Behandlung der grenzüberschreitenden Vorgänge, bes. beim Warenverkehr. Dabei besteht die Zielsetzung sowohl des dt. AStR wie der meisten ausländischen Rechtsordnungen darin, eine Verbrauchsteuerbelastung nach dem Niveau des Bestimmungslandes herzustellen. Im Rahmen der Realisierung des Europäischen Binnenmarktes soll allerdings bei der Umsatzsteuer in ferner Zukunft einmal auf das Ursprungslandprinzip (IStR) übergegangen werden.

Prinzipien

1. Steuern vom Einkommen und Vermögen: a) Die Unterscheidung in Steuerinländer und Steuerausländer regelt sich nach dem Wohnsitzstaatprinzip, in einigen Staaten (z.B. USA) zusätzlich nach dem Staatsangehörigkeitsprinzip.

b) Steuerinländer unterliegen entsprechend dem Universalitätsprinzip der unbeschränkten Steuerpflicht.

(1) Existiert mit dem ausländischen Staat, aus dem Einkommen bezogen wird bzw. in dem Vermögen belegen ist, kein Doppelbesteuerungsabkommen, so erfolgt die Vermeidung bzw. Milderung der Doppelbesteuerung i.d.R. nach dem Anrechnungsprinzip mit seinen Unterformen Pauschalierungsprinzip und Abzugsprinzip. Ausnahmsweise kommt im Bereich der Gewerbesteuer für bestimmte Schachtelbeteiligungen das Freistellungsprinzip zur Anwendung. Zu den Prinzipien vgl. Doppelbesteuerung.

(2) Ist mit dem ausländischen Staat, aus dem Einkommen bezogen wird bzw. in dem Vermögen belegen ist, ein Doppelbesteuerungsabkommen abgeschlossen, so wird die Doppelbesteuerung für nicht schachtelbegünstigte Dividenden, Zins- und Lizenzeinkünfte, Einkünfte und Vermögen aus dem Betrieb von Seeschiffen und Luftfahrzeugen und für private Pensionen i.d.R. durch Anrechnung vermieden. Dagegen werden unbewegliches Vermögen, Betriebsstättenvermögen, Schachtelbeteiligungen und Vermögen einer festen Einrichtung zur Ausübung einer selbstständigen Arbeit sowie die daran erzielten Einkünfte regelmäßig unter Progressionsvorbehalt von der Besteuerung freigestellt.

c) Steuerausländer unterliegen nach dem Territorialitätsprinzip der beschränkten Steuerpflicht.

(1) Existiert mit dem Wohnsitzstaat des Steuerausländers kein Doppelbesteuerungsabkommen, so erfolgt in Deutschland keine Begrenzung der beschränkten Steuerpflicht.

(2) Besteht mit dem Wohnsitzstaat des Steuerausländers dagegen ein Doppelbesteuerungsabkommen, so wird das Besteuerungsrecht i.d.R. für folgende Steuergüter aufgegeben: nicht schachtelbegünstigte Dividenden, Zinsen und Lizenzeinkünfte sowie Einkünfte und Vermögen aus dem Betrieb von Seeschiffen und Luftfahrzeugen.

2. Verkehr- und Verbrauchsteuern: Das Besteuerungsrecht regelt sich nach dem Bestimmungslandprinzip, sodass Doppelbesteuerungskonflikte i.d.R. nicht auftreten.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Außensteuerrecht (AStR)

Außensteuerrecht (AStR)

- Außensteuergesetz (AStG)

- beschränkte Steuerpflicht

- Bestimmungslandprinzip

- Doppelbesteuerung

- Doppelbesteuerung

- Doppelbesteuerung

- Doppelbesteuerung

- Doppelbesteuerungsabkommen (DBA)

- Internationales Steuerrecht (IStR)

- Internationales Steuerrecht (IStR)

- Progressionsvorbehalt

- Umsatzsteuer

- unbeschränkte Steuerpflicht