Außensteuergesetz (AStG)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

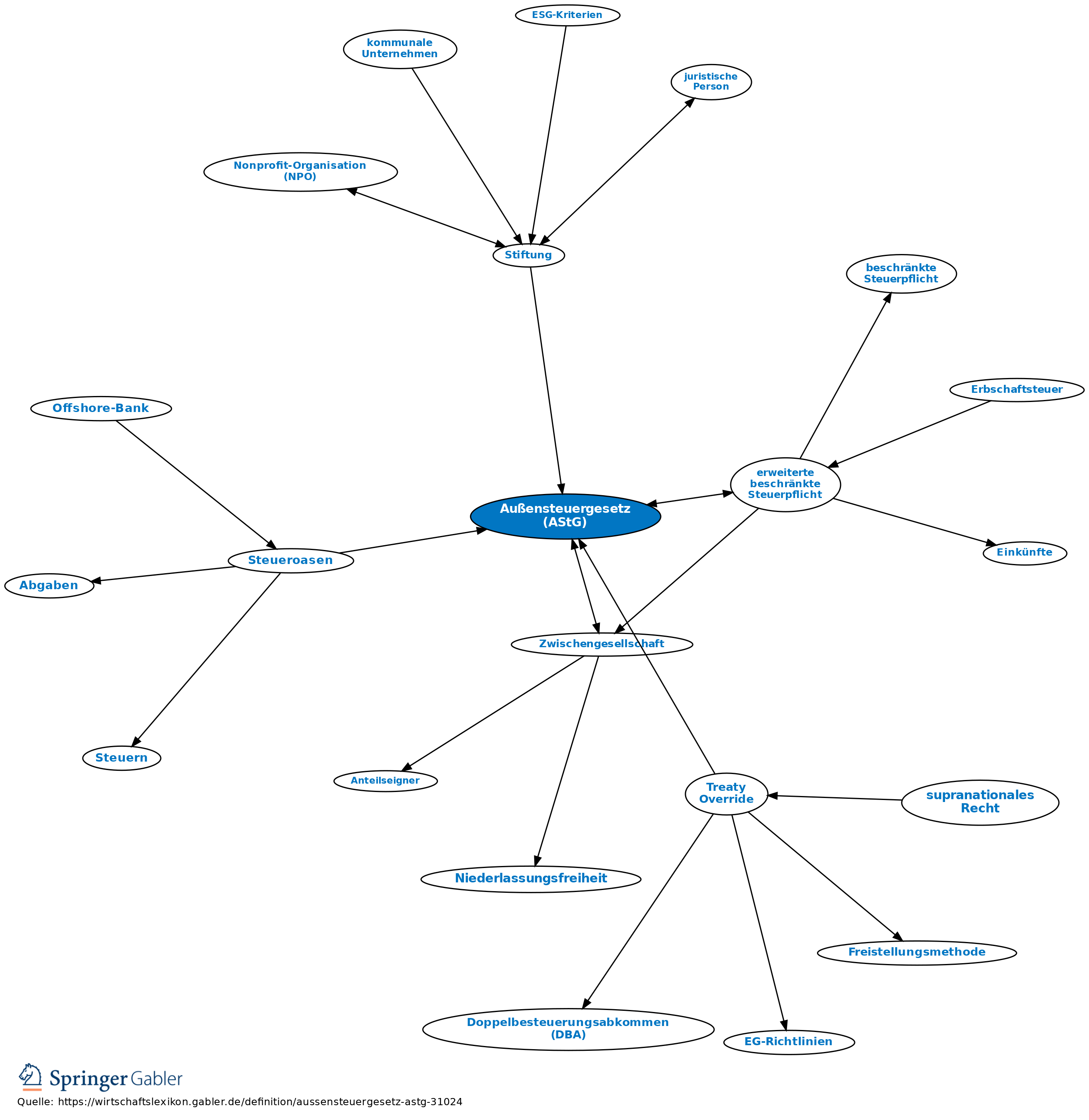

1. Begriff: Gesetz über die Besteuerung bei Auslandsbeziehungen (Außensteuergesetz) vom 8.9.1972 m.spät.Änd. dazu Schreiben des Bundesministers der Finanzen betreffend Grundsätze zur Anwendung des Außensteuergesetzes (sog. Außensteuererlass) vom 2.12.1994 (BStBl. I 1995, Sondernummer 1. Wichtige Gesetzesnorm des dt. Außensteuerrechts).

2. Zweck:Verhinderung unangemessener Steuervorteile aus der Nutzung des internationalen Steuergefälles mit dem Ziel, die Gleichmäßigkeit der Besteuerung wieder herzustellen und steuerliche Wettbewerbsverzerrungen zu verhindern.

3. Inhalt: a) Berichtigung von Einkünften bei Verrechnungspreisen zwischen international verflochtenen Unternehmen, die in einem gegenseitigen Leistungsverkehr miteinander stehen und diesen zu unangemessenen Bedingungen abwickeln. Unbeschadet der bereits bestehenden Gewinnkorrekturvorschriften können die Einkünfte eines Steuerpflichtigen aus Geschäftsbeziehungen zu nahe stehenden Personen im Ausland dann berichtigt werden, wenn die vereinbarten Bedingungen von denen abweichen, die unter unabhängigen Dritten üblich sind, und dadurch der Gewinn im Inland gemindert wurde (§ 1 AStG). Zusätzlich Dokumentationspflichten dafür, dass die Geschäftsbeziehungen zwischen verbundenen Unternehmen zu marktgerechten Konditionen abgewickelt werden.

b) Wohnsitzwechsel in niedrigbesteuernde Gebiete: Durch die erweiterte beschränkte Steuerpflicht (§§ 2–5 AStG) erstreckt sich die beschränkte Steuerpflicht bei der Einkommensteuer und der Erbschaftsteuer für die Dauer von zehn Jahren auf sämtliche Einkünfte, Schenkungen und Erbschaften, soweit diese nicht ausdrücklich als ausländische Einkünfte (Katalog im § 34d EStG) oder Vermögensteile anzusehen sind. Voraussetzung ist, dass der Steuerpflichtige als deutscher Staatsangehöriger mind. fünf Jahre unbeschränkt steuerpflichtig war, seinen Wohnsitz in ein niedrigbesteuerndes Land verlegt und gleichzeitig wesentliche wirtschaftliche Interessen in Deutschland behält.

c) Besteuerung wesentlicher Beteiligungen an Kapitalgesellschaften im Privatvermögen des Steuerpflichtigen, wenn dieser seinen Wohnsitz ins Ausland verlegt. Die in dieser Beteiligung ruhenden stillen Reserven werden bei Wegzug in das Ausland (niedrigbesteuerndes Ausland ist nicht erforderlich) auch ohne Veräußerung besteuert (§ 6 AStG), wenn die natürliche Person mind. zehn Jahre unbeschränkt einkommensteuerpflichtig war und die unbeschränkte Steuerpflicht durch Verlegung des Wohnsitzes oder gewöhnlichen Aufenthaltes ins Ausland endet. Bei Wegzug innerhalb der EU bzw. des EWR erfolgt die Versteuerung der stillen Reserven zwar bei Wegzug, aber für den Steuerbetrag gibt es von Amts wegen eine zinslose Stundung der anfallenden Steuer, bis es im Ausland zur tatsächlichen Veräußerung der Beteiligung kommt oder der Betroffene seinen Wohnsitz in ein Land außerhalb der EU bzw. des EWR verlegt. Hintergrund ist, dass die Bestimmungen des EG-Vertrages eine sofortige Steuerzahlungsverpflichtung für einen EU-internen Umzug verbieten, da es sich um eine ungerechtfertigte Beeinträchtigung des freien Personenverkehrs innerhalb der EU handeln würde.

d) Besteuerung der Einkünfte aus ausländischen Zwischengesellschaften: Komplizierte und in ihrer Anwendung nur schwer praktikable Vorschriften (§§ 7–14 AStG). Danach gelten die von ausländischen Zwischengesellschaften erzielten Einkünfte auch ohne Ausschüttung bei dem inländischen Gesellschafter als zugeflossen und unterliegen im Inland der Besteuerung. Dadurch wird die sog. Abschirmwirkung ausländischer Kapitalgesellschaften, wonach nur ausgeschüttete Gewinne dieser Gesellschaften der dt. Besteuerung unterliegen, aufgehoben. Der Anreiz zur Gründung von Basisgesellschaften soll damit unter steuerlichen Aspekten weitgehend entfallen. Soweit sich die Hinzurechnungsbesteuerung auf Anteile an Kapitalgesellschaften bezieht, die in der EU oder im EWR ansässig sind, kollidieren die Bestimmungen zumindest teilweise mit den europarechtlichen Vorgaben der Niederlassungsfreiheit und der übrigen Grundfreiheiten; daher nimmt § 8 II AStG einige EU-Kapitalgesellschaften von der Hinzurechnungsbesteuerung aus. Allerdings sind die dafür aufgestellten Voraussetzungen so eng, dass weiterhin von einem fortbestehenden Konflikt zwischen der dt. Hinzurechnungsbesteuerung und den europarechtlichen Vorgaben auszugehen ist.

e) Besteuerung ausländischer Familienstiftungen: Eine ähnliche Zurechnungsvorschrift wie für Zwischengesellschaften enthält § 15 AStG für Stiftungen, bei denen der Stifter, seine Angehörigen und dessen Abkömmlinge zu mehr als der Hälfte bezugsberechtigt sind. Domiziliert eine solche Familienstiftung im Ausland, so wird deren Vermögen und Einkommen unabhängig von der Ausschüttung dem unbeschränkt steuerpflichtigen Stifter oder den sonst unbeschränkt steuerpflichtigen bezugsberechtigten Personen entsprechend ihrem Anteil zugerechnet. Auch hierin liegt ein Verstoß gegen die europarechtlichen Grundfreiheiten, weil ein unbeschränkt Steuerpflichtiger dann Einkommen einer solchen Stiftung als eigenes versteuern muss, obwohl ihm diese Einkünfte weder zivilrechtlich noch wirtschaftlich tatsächlich selbst gehören; es liegt auf der Hand, dass solche Regelungen die Gründung einer solchen Stiftung - und damit z.B. die Freiheit des Kapitalverkehrs - effektiv einschränken. Die EU-Kommission hat die Bundesregierung aufgefordert, den durch § 15 AStG verursachten Verstoß gegen EU-Recht zu beseitigen. Das BMF nimmt mit Schreiben vom 14.5.2008 (AZ IV B 4 - S 1361/07/0001) Stellung, wie bis zur gesetzlichen Neuregelung des § 15 AStG zu verfahren ist. Es nennt die Voraussetzungen, wann von der anteiligen Zurechnung des Einkommens einer Familienstiftung an den unbeschränkt steuerpflichtigen Stifter bzw. die unbeschränkt steuerpflichtigen Personen, die bezugs- oder anfallsberechtigt sind, abzusehen ist.

4. Entwicklungsperspektiven: Im Zuge des internationalen Steuerwettbewerbs ist ein Trend zur Verschärfung des Außensteuergesetzes in der Bundesrepublik ebenso wie in anderen Staaten feststellbar. Andererseits ist bei zahlreichen Einzelbestimmungen des Außensteuergesetzes immer noch fraglich, ob sie EU-rechtlich auf Dauer zu halten sein werden. Da zugleich aber auch die Rechtsprechung des EuGH gegenüber den Mitgliedsstaaten auf dem Gebiet des Steuerrechts toleranter geworden ist als früher, ist die weitere Entwicklung offen.

{kind=link}

{kind=link}