erweiterte beschränkte Steuerpflicht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

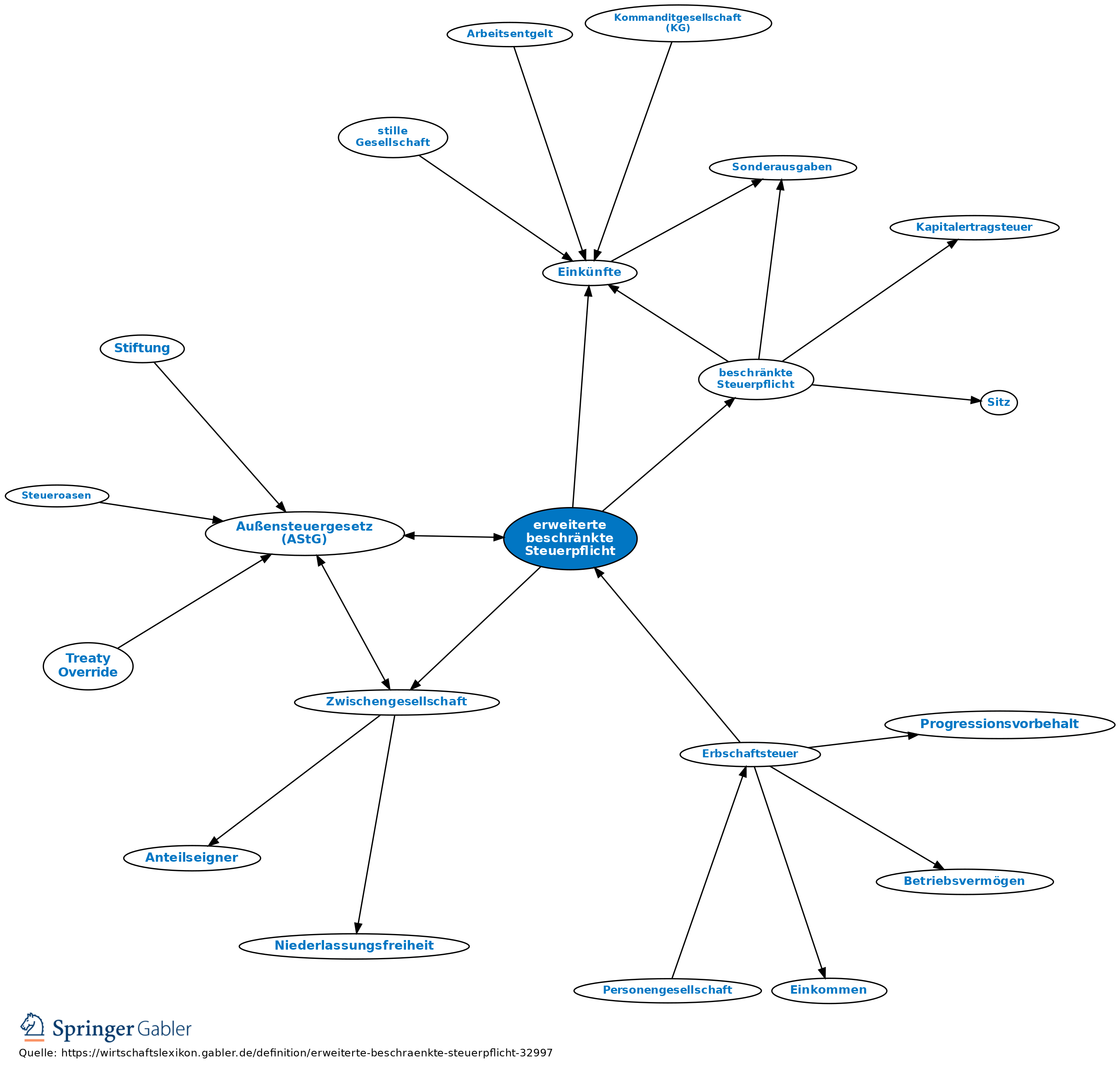

1. Begriff: Im Außensteuergesetz eine Steuerpflicht, der natürliche Personen unterliegen, die in den letzten zehn Jahren vor Beendigung ihrer unbeschränkten Steuerpflicht als dt. Staatsangehöriger mind. fünf Jahre unbeschränkt steuerpflichtig waren und

(1) in einem ausländischen Gebiet ansässig sind, in dem sie mit ihrem Einkommen einer niedrigen Besteuerung (§ 2 II Nr. 1 und 2 AStG) unterliegen oder in keinem ausländischen Gebiet ansässig sind und

(2) wesentliche wirtschaftliche Interessen im Inland haben (§ 2 III Nr. 1–3 AStG).

2. Anwendungsbereich: a) Einkommensteuer:

(1) Der erweiterten beschränkten Steuerpflicht unterliegt der Steuerpflichtige bis zum Ablauf von zehn Jahren nach Beendigung der unbeschränkten Steuerpflicht.

(2) Die erweiterte beschränkte Steuerpflicht erweitert die beschränkte Steuerpflicht auf alle Einkünfte, die bei unbeschränkter Steuerpflicht nicht ausländische Einkünfte im Sinn des § 34d EStG sind. Die erweiterte beschränkte Steuerpflicht findet innerhalb des Zehn-Jahres-Zeitraumes jedoch nur für solche Veranlagungszeiträume Anwendung, in denen die erweitert beschränkt steuerpflichtigen Einkünfte mehr als 16.500 Euro betragen.

(3) Auf die erweitert beschränkt steuerpflichtigen Einkünfte wird der Steuersatz angewandt, der sich für sämtliche (in- und ausländischen) Einkünfte des Steuerpflichtigen ergibt.

(4) Ist die Steuer bei erweiterter beschränkter Steuerpflicht höher, als sie bei unbeschränkter Steuerpflicht gewesen wäre, so wird der Differenzbetrag insoweit nicht erhoben, als er die Steuer bei unbeschränkter Steuerpflicht überschreitet.

b) Erbschaftsteuer:

(1) War bei einem Erblasser oder Schenker zz. der Entstehung der Steuerschuld die erweiterte beschränkte Einkommensteuerpflicht gegeben, so tritt die Erbschaftsteuerpflicht über das Inlandsvermögen im Sinn des § 121 II BewG hinaus für alle Teile des Erwerbs ein, deren Erträge bei unbeschränkter Einkommensteuerpflicht keine ausländischen Einkünfte im Sinn des § 34d EStG wären.

(2) Dies gilt nicht, wenn auf die zusätzlich in die beschränkte Steuerpflicht einbezogenen Teile des Erwerbs im Ausland eine der dt. Erbschaftsteuer vergleichbare Steuer erhoben wird, die mind. 30 Prozent der auf diesen Teil des Erwerbs entfallenden dt. Erbschaftsteuer beträgt.

c) Zur Vermeidung von Umgehungstatbeständen greift die erweiterte beschränkte Steuerpflicht mit Wirkung für die Einkommensteuer und Erbschaftsteuer auch bei der Einschaltung von Zwischengesellschaften ein (§ 5 AStG).

3. Praktische Bedeutung: Dem Vernehmen nach unterliegen in der Praxis nur außerordentlich wenige Personen tatsächlich dieser Form der Besteuerung; der Zweck der Norm liegt somit in der Lebenswirklichkeit offenbar hauptsächlich darin, dt. Steuerpflichtige vom Umzug in ein Niedrigsteuergebiet abzuschrecken, indem der Großteil der denkbaren Steuervorteile aus einem solchen Wegzug durch die Sonderregelung über die erweitert beschränkte Steuerpflicht faktisch zerstört werden.

{kind=link}

{kind=link}