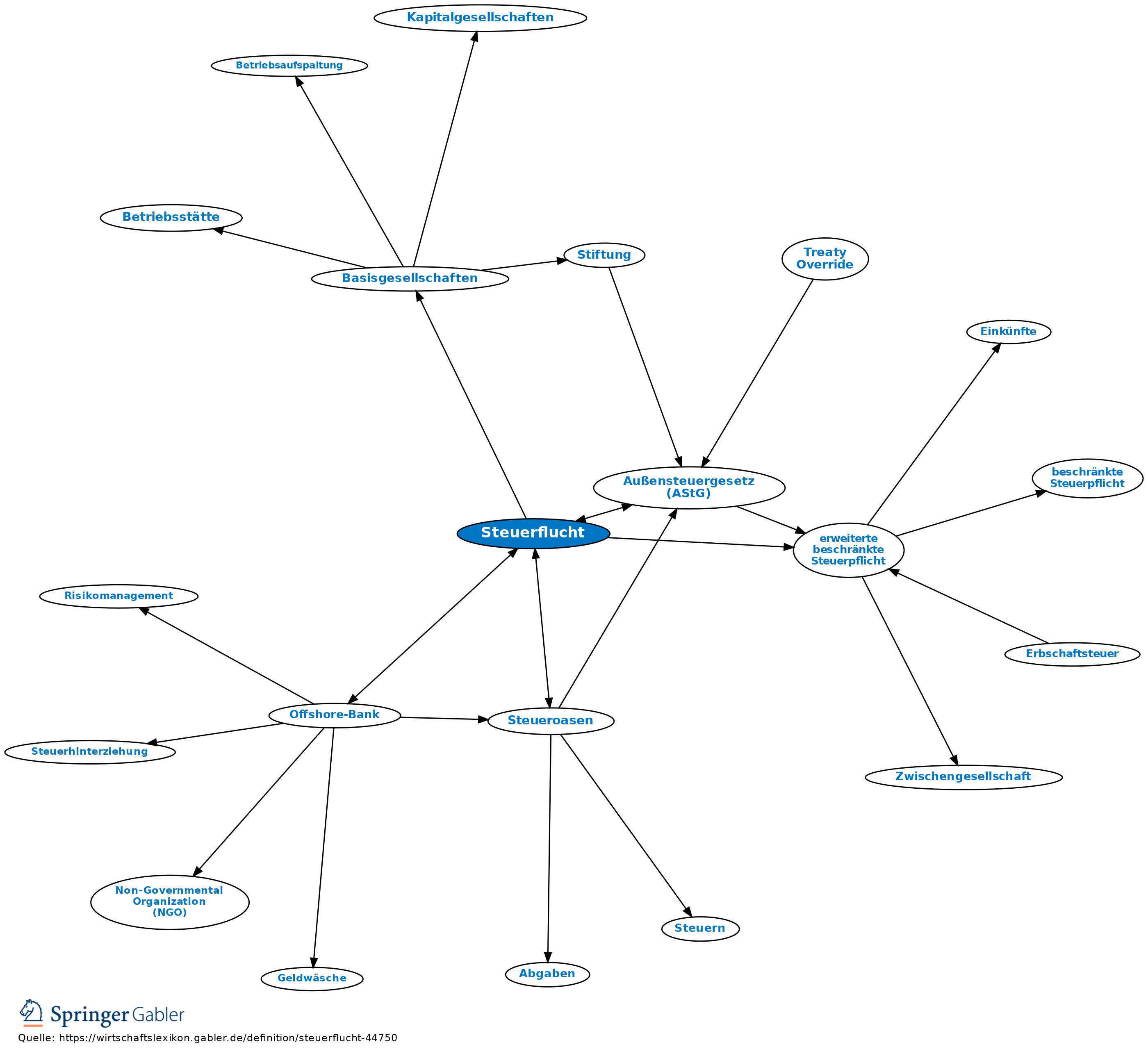

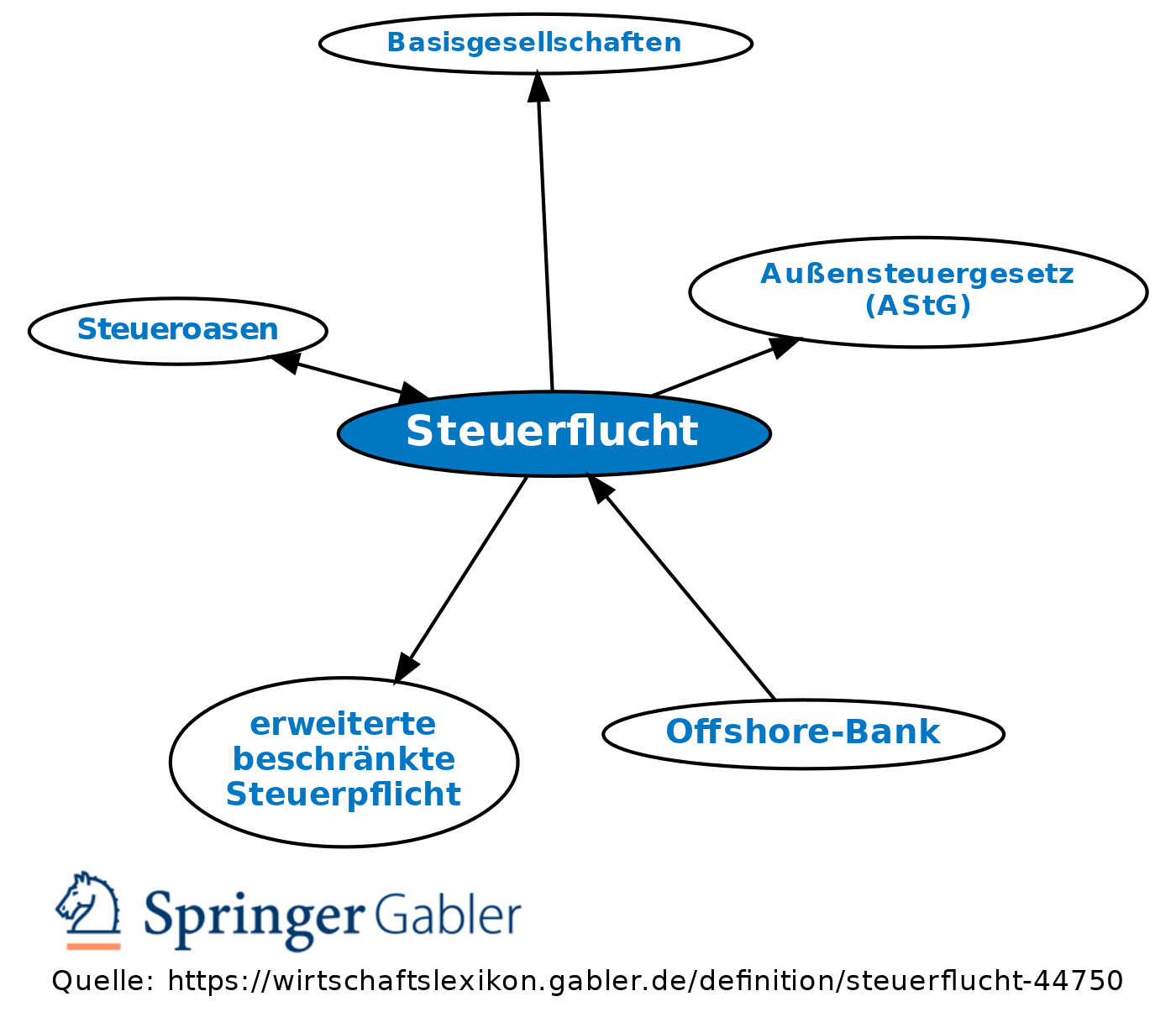

Steuerflucht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Verlegung eines Wohn- oder Unternehmenssitzes ins Ausland mit dem Zweck der Steuerersparnis, eine steuerlich motivierte Kapitalflucht. Maßnahmen gegen die Steuerflucht wurden in Deutschland bereits im Ersten Weltkrieg, später mit der Notverordnung vom 8.12.1931 (Reichsfluchtsteuer) und deren Änderungen von 1934, 1937 und 1942 getroffen.

1. Die Reichsfluchtsteuer bedeutete die grundsätzliche Abkehr vom Prinzip der Freizügigkeit und erfasste alle diejenigen, die zu einem bestimmten Zeitpunkt (31.3.1931) im Reichsgebiet ansässig waren und danach ihren Wohnsitz oder gewöhnlichen Aufenthalt ins Ausland verlegten.

Durch den hohen Steuersatz von 25 Prozent des gesamten steuerpflichtigen Vermögens sollte die Auswanderung steuerkräftiger Personen gestoppt bzw. ein Ausgleich für die künftigen Steuerverluste geschaffen werden.

2. Heute kommt es zu einer Verlagerung von Einkünften und Vermögen in Steueroasen, wodurch sich i.d.R. wegen Wegfalls der unbeschränkten Steuerpflicht in der Bundesrepublik Deutschland und wegen möglicher und erstrebter Ausnutzung des niedrigeren Steuerniveaus in dem ausländischen Staat Vorteile hinsichtlich der Besteuerung ergeben. Diese Vorteile sind allerdings seit 1972 durch das Außensteuergesetz (AStG) erheblich eingeschränkt und z.T. sogar in ihr Gegenteil verkehrt worden. Durch die Internationalisierung haben sich für die Bekämpfung der Steuerflucht aber auch weitere Probleme ergeben:

(1) Die grenzüberschreitende Mobilität von Personen und Kapital ist normaler geworden, das macht es schwerer, eine Abgrenzung zwischen "normalen" Sachverhalten und missbräuchlichem Verhalten, das (nur) der Steuerminimierung dient, zu finden,

(2) aufgrund europäischen Rechts, das die Freiheit des Personenverkehrs und auch des Kapitalverkehrs in der EU schützt, können Maßnahmen zur Abwehr der Steuerflucht nicht mehr völlig nach dem Belieben des nationalen Gesetzgebers gestaltet werden, sondern müssen sich vom EuGH auf ihre sachliche Berechtigung überprüfen lassen. – Vgl. auch Basisgesellschaften, erweiterte beschränkte Steuerpflicht.

{kind=link}

{kind=link}