Sitz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

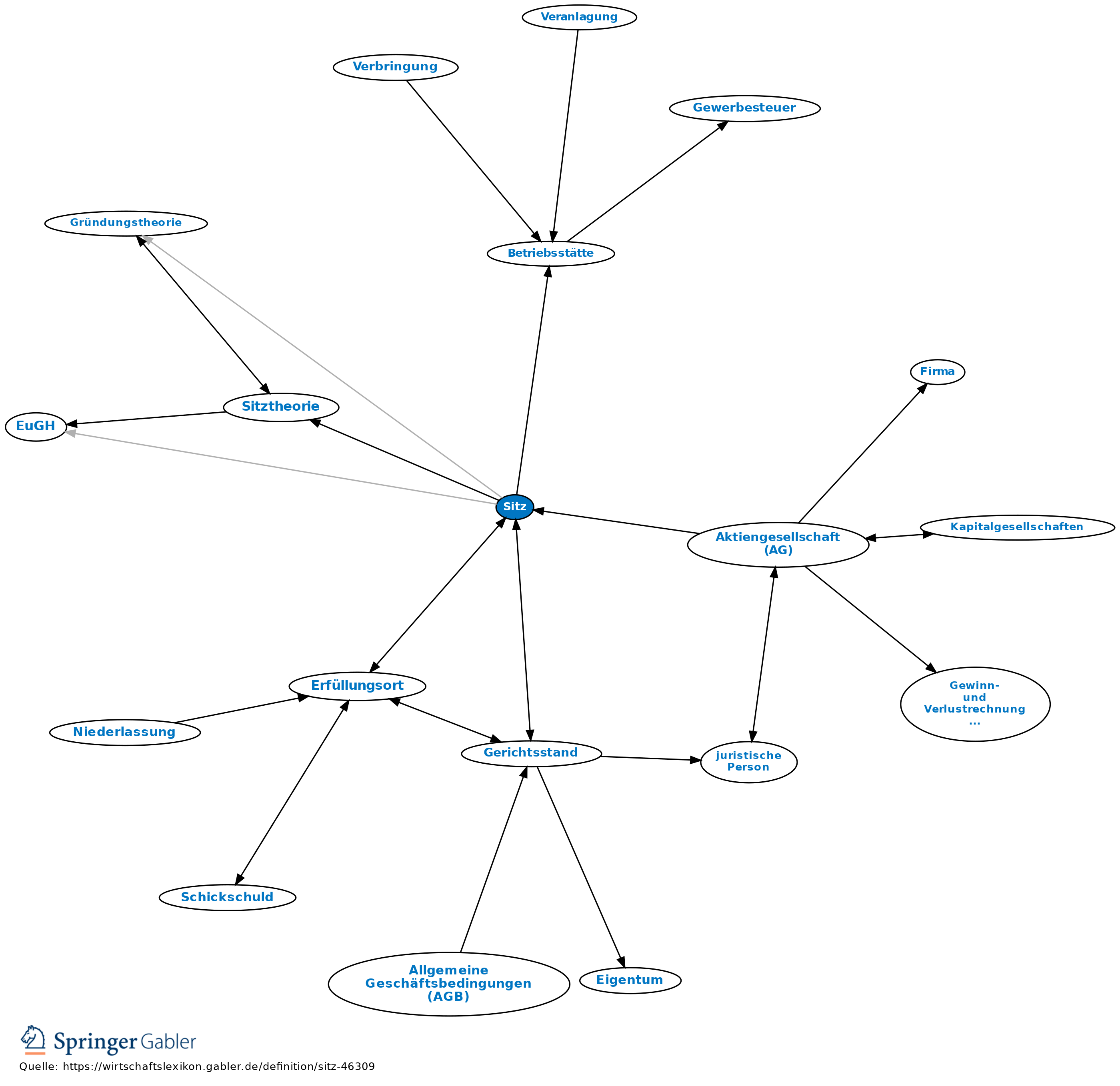

1. Begriff: Bezeichnung für den Betriebsmittelpunkt (Hauptniederlassung) von Handelsgesellschaften; i.Allg. im Gesellschaftsvertrag festgelegt (zwingend für Kapitalgesellschaften und Genossenschaften). Sitz der Gesellschaft ist der Ort, den der Gesellschaftsvertrag bestimmt. Als Sitz der AG oder der GmbH hatte der Gesellschaftsvertrag nach altem Recht (§ 5 II AktG a.F., § 4a II GmbHG a.F.) i.d.R. den Ort zu wählen, wo die AG bzw. die GmbH einen Betrieb hat, oder der Ort, wo sich die Geschäftsleitung befindet oder die Verwaltung geführt wird. Nach einhelliger Auffassung musste dieser Ort im Inland gelegen haben. Durch das Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (MoMiG) und die erfolgte Streichung der genannten Vorschriften erfolgte eine Deregulierung. AGs und GmbHs können nun einen Verwaltungssitz haben, der nicht notwendig mit dem Satzungssitz übereinstimmen muss. Dieser Verwaltungssitz soll auch im Ausland liegen können, was sich ebenfalls aus den genannten Streichungen ergeben soll. Dt. Konzernmuttergesellschaften sollen so ihre Auslandstöchter als Kapitalgesellschaften dt. Rechts führen können. Zweigniederlassungen sind ebenfalls weiter zulässig.

2. Bedeutung: Der Sitz ist v.a. maßgebend für die Bestimmung des Erfüllungsorts, des Gerichtsstandes und des für die Führung des Handelsregisters zuständigen Registergerichts sowie des Insolvenzgerichts (§§ 3, 4 InsO).

3. Für die international-privatrechtliche Anknüpfung ist zwischen dem satzungsmäßigem Sitz und dem tatsächlichen Hauptsitz der Verwaltung der Gesellschaft zu unterscheiden. Nach dt. internationalen Privatrecht bestimmt sich das für eine Handelsgesellschaft maßgebliche Recht nach ihrem tatsächlichen Sitz, d.h. Ort der Hauptverwaltung, sog. Sitztheorie. Die Rechtsverhältnisse der Gesellschaft, die Fragen der Rechtsfähigkeit, der Haftung etc. richten sich nach dem Sitz. Im Unterschied dazu sieht die Gründungstheorie (es geht also um Sitztheorie vs. Gründungstheorie) als maßgeblich an, wo die Gesellschaft gegründet worden ist. Dies bedeutet, dass eine z.B. in England gegründete Gesellschaft, die ihren Unternehmensschwerpunkt in Deutschland hat, als Gesellschaft ausländischen Rechts anerkannt werden müsste. Für die Mitgliedsstaaten der EU hat der EuGH aus dem Gesichtspunkt der Niederlassungsfreiheit der Gründungstheorie den Vorzug gegeben. Dies bedeutet in Fällen des Zuzugs, dass eine in einem anderen Mitgliedsstaat gegründete Gesellschaft in jedem anderen Mitgliedsstaat eine Zweigniederlassung errichten, dort zum Register anmelden und mit dieser wirtschaftlich tätig werden darf (Centros-, Überseering- und Inspire Art-Vorteile des EuGH).

4. Steuerlich hat eine Körperschaft, Personenvereinigung oder Vermögensmasse ihren Sitz an dem Ort, der durch Gesetz, Gesellschaftsvertrag, Satzung, Stiftungsgeschäft oder dergleichen bestimmt ist (§ 11 AO). Von Bedeutung ist der Sitz z.B. zur Begründung der Steuerpflicht (§ 1 I KStG).

Gewerbesteuerrechtlich wird der Sitz nur dann als Betriebsstätte angesehen, wenn zugleich auch die geschäftsleitende Tätigkeit am Ort des Sitzes dauernd ausgeübt wird.

Vgl. auch Stätte der Geschäftsleitung, Wohnsitz.

2. Bedeutung: Der Sitz ist v.a. maßgebend für die Bestimmung des Erfüllungsorts, des Gerichtsstandes und des für die Führung des Handelsregisters zuständigen Registergerichts sowie des Insolvenzgerichts (§§ 3, 4 InsO).

3. Für die international-privatrechtliche Anknüpfung ist zwischen dem satzungsmäßigem Sitz und dem tatsächlichen Hauptsitz der Verwaltung der Gesellschaft zu unterscheiden. Nach dt. internationalen Privatrecht bestimmt sich das für eine Handelsgesellschaft maßgebliche Recht nach ihrem tatsächlichen Sitz, d.h. Ort der Hauptverwaltung, sog. Sitztheorie. Die Rechtsverhältnisse der Gesellschaft, die Fragen der Rechtsfähigkeit, der Haftung etc. richten sich nach dem Sitz. Im Unterschied dazu sieht die Gründungstheorie (es geht also um Sitztheorie vs. Gründungstheorie) als maßgeblich an, wo die Gesellschaft gegründet worden ist. Dies bedeutet, dass eine z.B. in England gegründete Gesellschaft, die ihren Unternehmensschwerpunkt in Deutschland hat, als Gesellschaft ausländischen Rechts anerkannt werden müsste. Für die Mitgliedsstaaten der EU hat der EuGH aus dem Gesichtspunkt der Niederlassungsfreiheit der Gründungstheorie den Vorzug gegeben. Dies bedeutet in Fällen des Zuzugs, dass eine in einem anderen Mitgliedsstaat gegründete Gesellschaft in jedem anderen Mitgliedsstaat eine Zweigniederlassung errichten, dort zum Register anmelden und mit dieser wirtschaftlich tätig werden darf (Centros-, Überseering- und Inspire Art-Vorteile des EuGH).

4. Steuerlich hat eine Körperschaft, Personenvereinigung oder Vermögensmasse ihren Sitz an dem Ort, der durch Gesetz, Gesellschaftsvertrag, Satzung, Stiftungsgeschäft oder dergleichen bestimmt ist (§ 11 AO). Von Bedeutung ist der Sitz z.B. zur Begründung der Steuerpflicht (§ 1 I KStG).

Gewerbesteuerrechtlich wird der Sitz nur dann als Betriebsstätte angesehen, wenn zugleich auch die geschäftsleitende Tätigkeit am Ort des Sitzes dauernd ausgeübt wird.

Vgl. auch Stätte der Geschäftsleitung, Wohnsitz.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG)

Allgemeine Geschäftsbedingungen (AGB)

Betriebsstätte

Eigentumsvorbehalt

Geschäftsfähigkeit

Kapitalgesellschaften

Kommanditgesellschaft (KG)

Nachhaltigkeit

Nichtigkeit

Personengesellschaft

Prokura

Prozess

Rückstellung

Sachmängelhaftung

Sicherungsübereignung

Unternehmen

eidesstattliche Versicherung

juristische Person

offene Handelsgesellschaft (OHG)

stille Gesellschaft

eingehend

Sitz

ausgehend

eingehend

Sitz

ausgehend