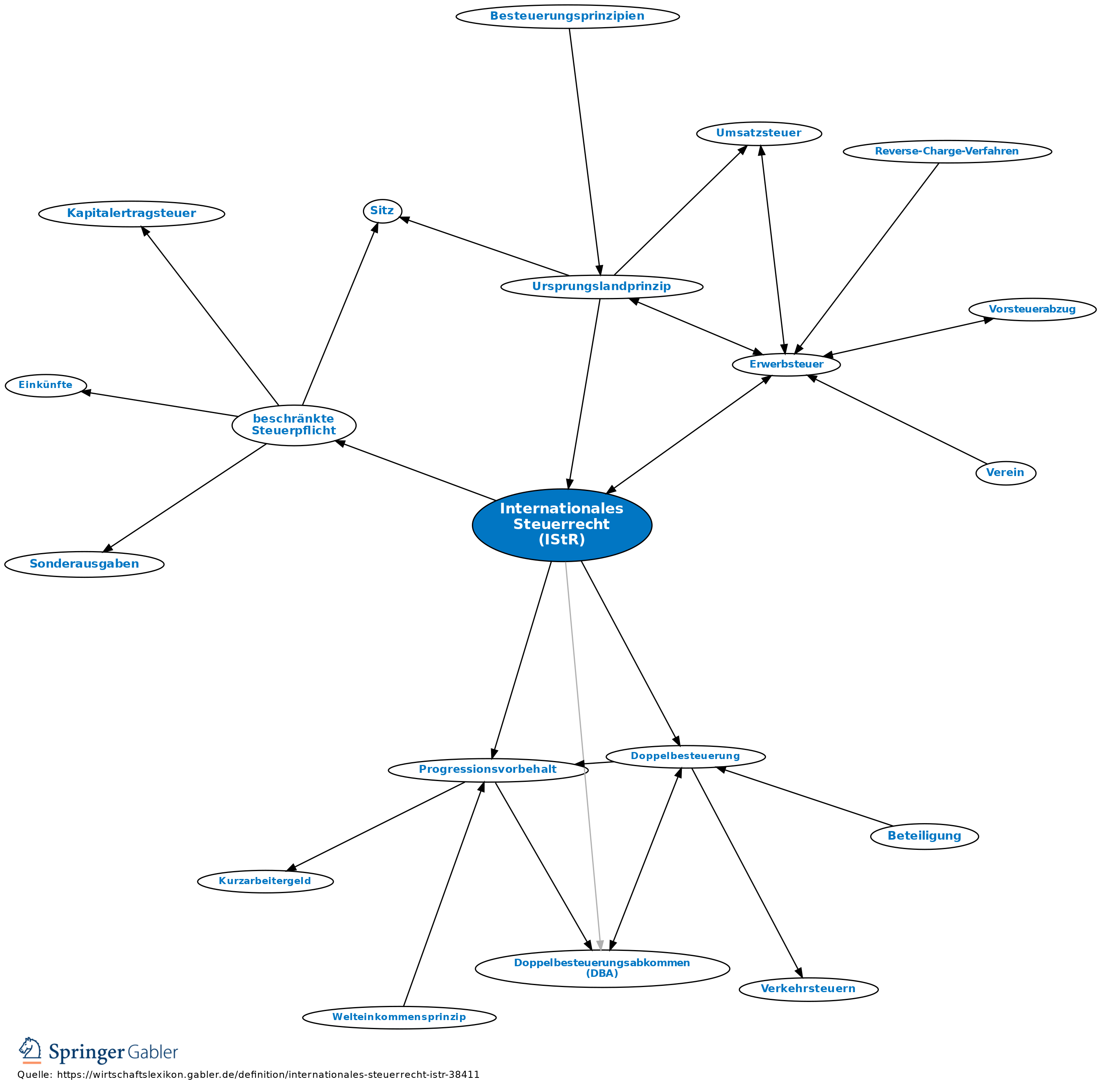

Internationales Steuerrecht (IStR)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Begriff

- Quellen

- Prinzipien zur Abgrenzung der Besteuerungsbefugnisse der einzelnen Staaten im IStR

- Grundsätze für die nationale Gesetzgebung für Fälle mit internationalem Bezug

- Praktische Bedeutung des IStR

Begriff

Der Sprachgebrauch hat sich hinsichtlich des Fachbegriffs „Internationales Steuerrecht“ in den letzten Jahren und Jahrzehnten erheblich verändert: a) Heute versteht man unter „Internationalem Steuerrecht“ meist die Gesamtheit aller Normen des in Deutschland gültigen Steuerrechts, das Fallkonstellationen mit internationalem Bezug regelt (insoweit paralleler Sprachgebrauch zu Ausdrücken wie „internationales Erbrecht“, „internationales Privatrecht“) (Begriff IStR i.w.S).

b) Es findet sich in der Literatur aber auch noch ein engeres, älteres Begriffsverständnis, bei dem unter „internationalem“ Steuerrecht nur solche Normen verstanden werden, die entweder aa) in internationalen Normen enthalten sind, die sich mit der Abgrenzung der sich überschneidenden Besteuerungsbefugnisse zwischen den Staaten befassen (IStR i.e.S.) oder bb) die zwar die Abgrenzung der Besteuerungsbefugnisse betreffen, aber nicht unbedingt in internationalen Normen (völkerrechtlichen Verträgen) enthalten sein müssen, sondern evtl. auch in nationalen Regelungen.

c) Der Unterschied zwischen den Begriffswelten liegt v.a. darin, wie man nationale Normen begrifflich einordnet, mit denen der dt. Staat die Besteuerung von Auslandssachverhalten regelt, z.B. die Hinzurechnungsbesteuerung.

d) Stellungnahme: Da es für die rechtliche Wirksamkeit und den rechtlichen Rang der Bestimmungen keinerlei Unterschied macht, ob eine steuerrelevante Regelung im Völkerrecht oder im nationalen Recht enthalten ist, ist das modernere Begriffsverständnis das zweckmäßigere.

e) Die Bestimmungen über Fälle mit Auslandsbezug, die in nationalen Rechtstexten enthalten sind, werden in der älteren Literatur oft auch als Außensteuerrecht (AStR) bezeichnet. Für eine Abgrenzung der Begriffe IStR und Außensteuerrecht aus dieser älteren Perspektive vgl. dort.

Quellen

1. das nicht kodifizierte völkerrechtliche Gewohnheitsrecht, soweit es für die Besteuerung von Bedeutung ist.

2. die bilateralen oder multilateralen Doppelbesteuerungsabkommen (DBA).

3. andere bilaterale oder multilaterale Abkommen steuerlichen Inhalts, wie etwa Amts- und Rechtshilfeabkommen, die steuerlich relevanten Normen des EG-Vertrages oder des GATT etc. Steuerliche Implikationen solcher internationaler Abkommen werden, sofern es sich um allg. gültig formulierte Normen handelt, oft erst durch höchstrichterliche Entscheidungen allg. bekannt, z.B. durch Entscheidungen des EuGH.

4. Zum IStR (i.w.S.) gehören sachlich auch die Regelungen verschiedenster nationaler Gesetze, z.B. die Bestimmungen des Außensteuergesetzes, aber auch so grundsätzliche Bestimmungen wie die unbeschränkte Steuerpflicht.

Prinzipien zur Abgrenzung der Besteuerungsbefugnisse der einzelnen Staaten im IStR

Hauptanliegen des IStR ist es, einerseits Doppelbesteuerungen zu vermeiden oder zu mildern und andererseits aus der Sicht der beteiligten Fiski unerwünschte steuersparende Gestaltungsmöglichkeiten abzubauen. Ob Überschneidungen der gegenseitigen Steueransprüche überhaupt entstehen und inwieweit sie vermieden oder gemildert werden können, wird von den Prinzipien bestimmt, die den steuerbegründenden Ansprüchen der Staaten und den von ihnen angewandten Methoden zur Vermeidung der Doppelbesteuerung zugrunde liegen. Die wichtigsten Prinzipien des IStR:

1. Souveränitätsprinzip: Grundprinzip des IStR. Es besagt, dass die souveränen Staaten in der Ausübung ihrer Steuergewalt und in der Festlegung der Steueransprüche in ihrem Hoheitsgebiet autonom sind. Die Begrenzung der Souveränität auf das eigene Hoheitsgebiet schließt nicht aus, dass wirtschaftliche Sachverhalte, die im Ausland begründet sind, der inländischen Besteuerung unterliegen, wenn nur eine genügende Verbindung zum Staatsgebiet besteht (Genuine Link).

2. Universalitäts-(bzw. Totalitäts-)prinzip und Territorialitätsprinzip: regeln den Umfang des Steueranspruches, den ein Staat für ein bestimmtes Steuergut geltend macht.

a) Beschränkt sich der Steueranspruch auf den inländischen Teil eines Steuergutes (z.B. inländisches Einkommen, inländisches Vermögen etc.), so spricht man vom Territorialitätsprinzip. Es entspricht der beschränkten Steuerpflicht.

b) Erfasst der Steueranspruch dagegen das weltweite (mondiale, universale) Steuergut (z.B. das Welteinkommen oder Weltvermögen) eines Steuerpflichtigen, so folgt dieser Steueranspruch dem Universalitäts- oder Totalitätsprinzip. Es entspricht der unbeschränkten Steuerpflicht.

3. Nationalitätsprinzip und Wohnsitzstaatprinzip: bestimmen den Kreis der Steuerpflichtigen, der der unbeschränkten Steuerpflicht und damit der Besteuerung nach dem Universalitätsprinzip unterliegt.

a) Knüpft die unbeschränkte Steuerpflicht an die Merkmale Wohnsitz oder gewöhnlicher Aufenthalt (bei natürlichen Personen) bzw. Sitz oder Ort der Geschäftsleitung (bei juristischen Personen) an, so spricht man von Wohnsitzstaatprinzip.

b) Ist die unbeschränkte Steuerpflicht dagegen an die Nationalität gebunden, so handelt es sich um das Nationalitätsprinzip. Die meisten Steuerordnungen folgen heute dem Wohnsitzstaatprinzip.

4. Wohnsitzprinzip und Ursprungsprinzip: regeln die Begrenzung der Steueransprüche zwecks Vermeidung oder Milderung der Doppelbesteuerung bei den Steuern vom Einkommen und Vermögen.

a) Wohnsitzprinzip bedeutet, dass die Erfassung eines Steuergutes grundsätzlich im Wohnsitzstaat erfolgt, und zwar unabhängig davon, in welchem Staat dieses Steuergut entstanden bzw. belegen ist (z.B. das weltweit erwirtschaftete Einkommen eines Steuerpflichtigen wird in seinem Wohnsitzstaat besteuert). Unterformen des Wohnsitzprinzips sind für Einkünfte und Vermögen aus dem Betrieb von Seeschiffen und Luftfahrzeugen das Schifffahrtsprinzip und für private Pensionen das Pensionenprinzip.

b) Die Begrenzung der Steueransprüche folgt dem Ursprungsprinzip (Quellenstaatprinzip), wenn die Erfassung des Steuergutes in dem Staat erfolgt, in dem das Steuergut entstanden ist bzw. belegen ist (z.B. das im Ausland erzielte Einkommen unterliegt in dem jeweiligen ausländischen Staat der Besteuerung, und das im Inland erzielte Einkommen unterliegt der inländischen Besteuerung). Unterformen des Ursprungsprinzips sind für unbewegliches Vermögen und Einkünfte daraus das Belegenheitsprinzip, für Betriebsstättenvermögen und -einkünfte das Betriebsstättenprinzip, für Einkünfte aus selbständiger und unselbständiger Arbeit das Tätigkeitsprinzip, für Aufsichtsratsvergütungen das Tantiemenprinzip, für Arbeitsvergütungen einschließlich Ruhegehältern aus öffentlichen Kassen das Kassenprinzip und für sonstige Einkünfte (z.B. Zinsen etc.) das Quellenprinzip.

5. Bestimmungslandprinzip und Ursprungslandprinzip: regeln die Begrenzung der Steueransprüche bei den indirekten Steuern, bes. bei der Umsatzsteuer.

a) Wird bei grenzüberschreitendem Warenverkehr das Recht auf Erhebung einer allg. und/oder speziellen Verbrauchsteuer dem Bestimmungsland (Verbrauchsland) des Warenverkehrs zugewiesen, so folgt diese Zuteilung des Besteuerungsrechts dem Bestimmungslandprinzip.

b) Hat umgekehrt das Land, von dem der Warenverkehr ausgeht (Ursprungsland), das Besteuerungsrecht, so spricht man von Ursprungslandprinzip. Derzeit wird fast in allen Steuerordnungen bereits nach unilateralen Normen das Bestimmungslandprinzip angewandt, sodass Doppelbesteuerungskonflikte bei den indirekten Steuern selten bis gar nicht auftreten. Allerdings soll im Rahmen der Verwirklichung des Europäischen Binnenmarktes bei der Umsatzsteuer für innergemeinschaftliche Lieferungen und Leistungen vom Bestimmungslandprinzip langfristig auf das Ursprungslandprinzip übergegangen werden. Derzeit existiert insoweit ein Mischsystem (Erwerbsteuer, Versandhandelsregelung, Abhollieferung).

6. Freistellungsprinzip und Anrechnungsprinzip: betreffen die Frage, in welcher Weise der Wohnsitzstaat eines Steuerpflichtigen die Doppelbesteuerung bei den Steuern vom Einkommen und Vermögen anstelle oder in Ergänzung zu den unter 4. genannten Prinzipien zur Begrenzung der Steueransprüche vermeiden oder zumindest mildern will.

a) Freistellungsprinzip bedeutet, dass der Wohnsitzstaat die dem Quellenstaat zugeteilten Steuergüter von der inländischen Besteuerung freistellt.

b) Anrechnungsprinzip bedeutet dagegen, dass der Wohnsitzstaat zwar das Besteuerungsrecht des Quellenstaates akzeptiert, jedoch auf sein eigenes Besteuerungsrecht nicht verzichtet. Er rechnet lediglich die bereits entrichteten Steuern nach verschiedenen Verfahren an.

Unterprinzipien des Anrechnungsprinzips sind das Pauschalierungsprinzip und das Abzugsprinzip.

Grundsätze für die nationale Gesetzgebung für Fälle mit internationalem Bezug

Die Doppelbesteuerungsabkommen legen lediglich fest, ob ein Staat bestimmte Einkünfte und/oder Vermögensteile besteuern darf; die Entscheidung, ob er von dieser Befugnis auch Gebrauch machen möchte und in welcher Höhe und nach welchen Regeln er dies tut, muss ein Staat in seiner nationalen Gesetzgebung treffen. Er ist dabei frei in seiner Entscheidung, einzige Vorgabe ist, dass es bei der Festlegung, welche Steuern auf die Dinge, die besteuert werden dürfen, erhoben werden sollen, keine Diskriminierung nach der Staatsangehörigkeit geben darf (Art. 24 OECD-Musterabkommen); schon die Unterscheidung nach dem Wohnsitz (unbeschränkte Steuerpflicht/beschränkte Steuerpflicht) ist aber akzeptabel. Auch die Entscheidung, welchen Steuersatz ein Staat auf die Einkunftsteile, die er nach den DBA besteuern darf, zur Anwendung bringen will, ist der Staat völlig frei; nach heute herrschender Auffassung ist es daher insbesondere immer gestattet, sich bei dem Steuersatz für das steuerpflichtige Einkommen an der Höhe des insgesamt vorhandenen Einkommens zu orientieren (Progressionsvorbehalt).

Praktische Bedeutung des IStR

Durch die zunehmende internationale Verflechtung haben das IStR und seine Problemstellungen für die Praxis in den letzten Jahren erheblich an Bedeutung gewonnen; heute sind erheblich mehr Unternehmen auf mind. elementare Kenntnis des IStR angewiesen als früher.

{kind=link}

{kind=link}