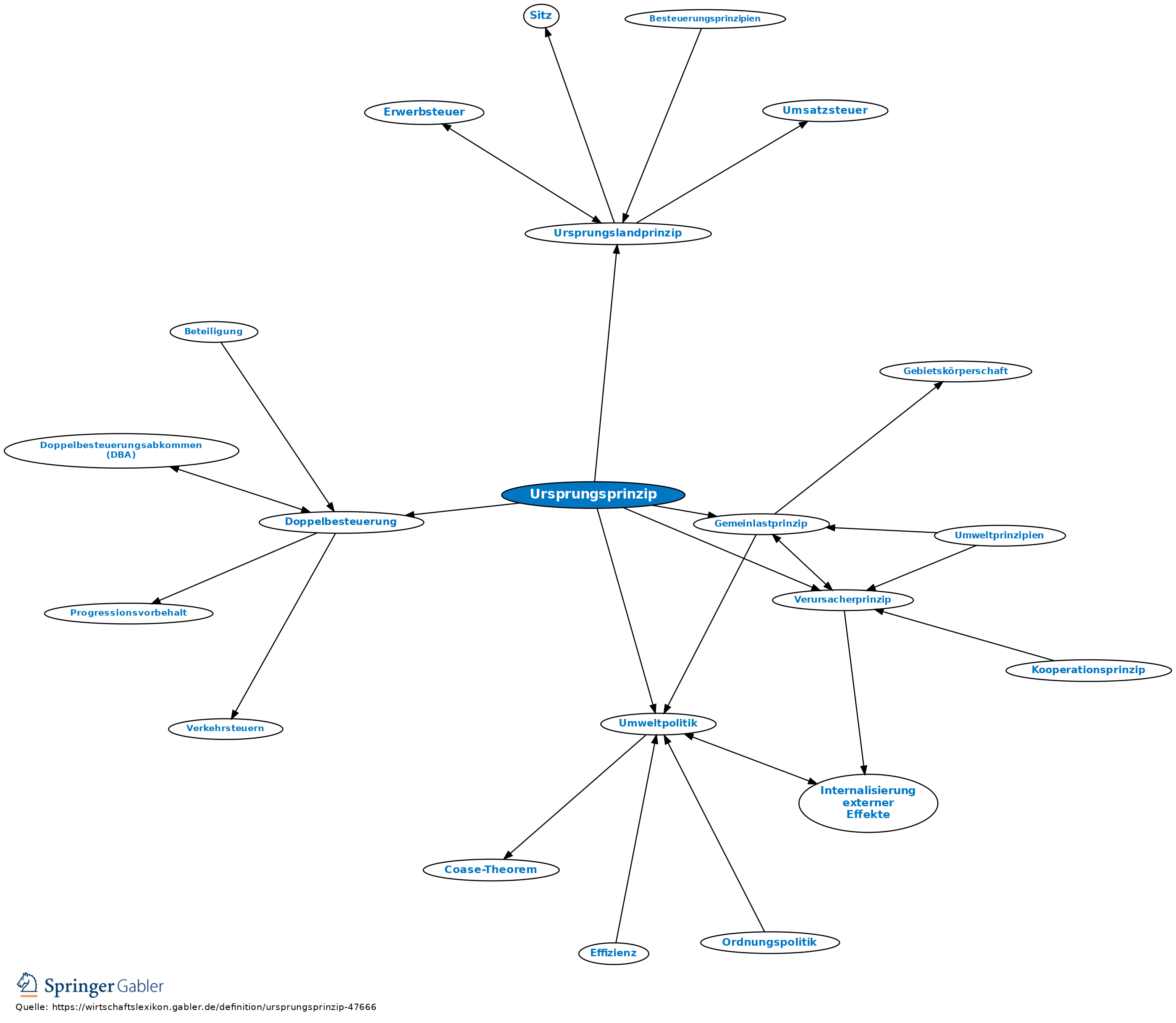

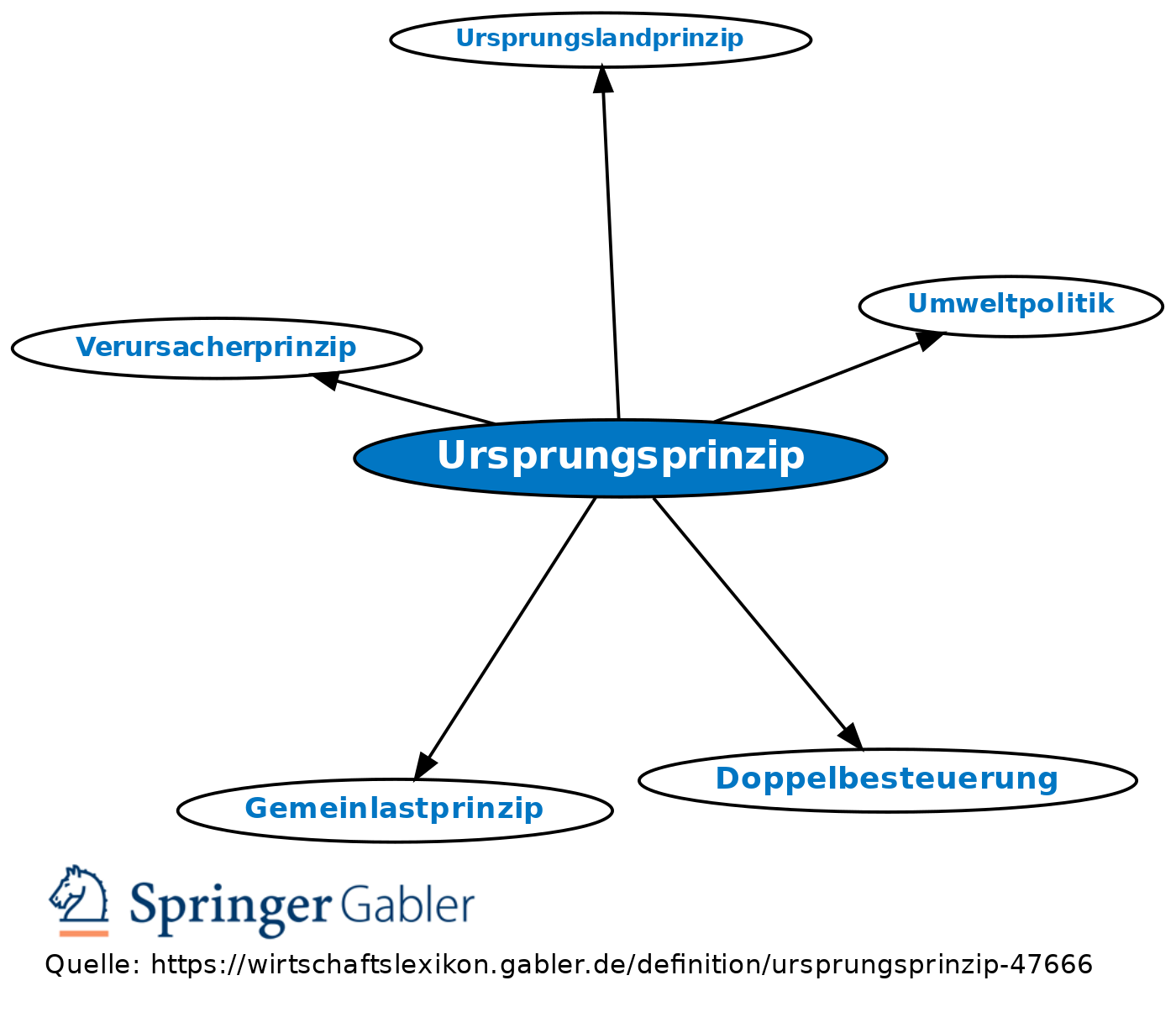

Ursprungsprinzip

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Finanzwissenschaften

finanzwissenschaftliches Prinzip, um eine regionale Doppelbesteuerung zu vermeiden, wobei die Steuererträge demjenigen Land zufließen, in dem das Steuerobjekt seinen Ursprung (Betriebsstätten, Arbeitgeber) hat (Quellenstaatprinzip).

Gegensatz: Wohnsitzprinzip.

Anders: Ursprungslandprinzip, Herkunftsprinzip.

Vgl. auch Internationales Steuerrecht (IStR).

Umwelt- und Ressourcenökonomik

Grundsatz der Ressourcen- und Umweltökonomik, nach der Umweltbeeinträchtigungen an der Stelle zu bekämpfen sind, an der sie auftreten. Das Ursprungsprinzip ist eines der Grundprinzipien der europäischen Umweltpolitik.

Vgl. auch Umweltpolitik; Verursacherprinzip; Vorsorgeprinzip; Gemeinlastprinzip.

{kind=link}

{kind=link}